碳纤维不断变化的全球格局

2025-03-25 CW(compositesworld.com)碳纤维行业长期以来被视为一个供应高科技和高价值应用的利基市场,如今正在经历重大转型。传统上由少数几家老牌企业主导的这一领域,如今因能源转型技术和其他高增长应用的需求推动,正经历生产能力的激增。

2005年,碳纤维需求量约为2.5万吨。如今,这一数字已增长至约15万吨,预计到2030年可能达到每年45万吨,尤其是随着风能需求以预计近30%的年复合增长率(CAGR)持续扩大。尽管与钢铁等大宗材料(仅2023年产量就达19亿吨)相比,碳纤维的规模仍然较小,但其增长轨迹清楚地表明,它正在向一个快速扩展的行业转型。

碳纤维细分市场。来源|富昌材料集团

这引发了两个关键问题:碳纤维行业正在如何转型?随着市场的增长和多样化,制造商能否保持盈利?

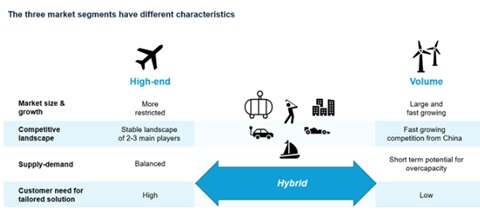

三大关键市场领域

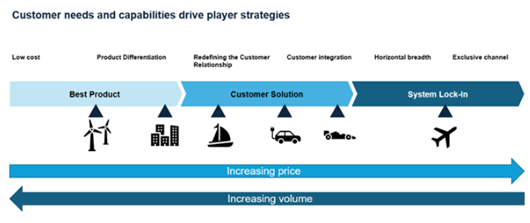

未来材料集团(FMG,英国剑桥)指出,碳纤维市场正在形成三个不同的细分领域,每个领域都呈现出独特的机遇和挑战。生产商正在采取不同的策略,以在这些领域中有效定位自己,要么专注于高端利基市场,要么瞄准大批量应用,或者两者兼顾,专注于工业利基市场。

1. 航空航天:高端应用

在碳纤维市场的顶端,航空航天仍然是核心应用领域。尽管需求在增长,但行业结构变化有限,主要驱动力是波音787和空客A350等复合材料密集型飞机的采用。只有少数几家公司——如赫氏(Hexcel,美国康涅狄格州斯坦福德)和东丽(Toray,日本东京)——继续主导这一领域。这些企业在严格控制的供应链中运营,以满足航空航天领域对安全性、性能和耐用性的严格要求。

这一供应链依赖于一系列高度专业化的碳纤维材料,例如单向预浸带,这些材料专为航空航天制造商的需求而设计。该领域的高进入壁垒,包括漫长的材料认证流程和严格的客户要求,使得新进入者难以竞争。

通过专注于航空航天等高价值领域,老牌制造商通过客户锁定保护其利润率,因为在复杂的航空航天项目中更换供应商的成本极高。该领域的专业制造商通常专注于持续的技术创新和定制服务,而不是在数量上竞争。这种方法确保了他们在供应链中的地位稳固,从而长期保持盈利能力。

2. 大批量应用:风能的增长潜力

在市场的另一端,风电叶片对碳纤维的需求正在推动显著增长。这一需求主要由能源转型推动,碳纤维对于制造更轻、更强的叶片至关重要,从而提高风力发电的效率。未来5年,风能应用对碳纤维的需求预计将以15-30%的年复合增长率(CAGR)增长。

与航空航天不同,这一领域的买家对成本高度敏感,要求一致的质量,但对定制化的需求较低。他们所需的碳纤维产品更加标准化,基本产品之外的服务需求较少。价格和规模是这一市场的关键驱动力,这使得能够高效交付大批量的企业更具吸引力。

东丽子公司卓尔泰克(Zoltek,美国密苏里州圣路易斯)等领先企业已大力投资扩大生产规模,以满足这一快速增长的需求。与此同时,新玩家也进入了市场,尤其是来自中国的企业,如吉林化纤(中国吉林市)和中石化(中国北京)。这些公司正在以价格优势展开激烈竞争,给老牌企业带来了压力。

要在这一领域取得成功,企业必须采取全面的战略,专注于运营效率、竞争性定价和简化的供应链管理。虽然创新仍然发挥作用,特别是在提高可持续性和降低生产成本方面,但主要挑战是实现规模经济。能够优化运营的企业将占据重要的市场份额并实现盈利,而未能做到的企业将难以保持竞争力。

3. 中间领域:平衡利基与规模

在航空航天和大批量风能领域之间,存在着多样化的工业和消费应用。在这些市场中,碳纤维发挥着重要但通常是利基的作用。应用范围从高性能汽车零部件和压力容器到运动器材。在这些应用中,碳纤维的强度和轻量化特性对性能至关重要。

与航空航天领域客户忠诚度高不同,工业和消费市场更加多变。这些领域的买家通常需要定制化产品,但愿意为了在成本和服务之间找到更好的平衡而更换供应商。因此,服务于这些市场的制造商必须采取更灵活的策略。

处于这一中间领域的企业采用了混合商业模式,结合了专业化和规模化战略的元素。例如,三菱化学集团(MCG,日本东京和美国加州萨克拉门托)提供多种碳纤维等级,以瞄准不同的工业利基市场。然而,尽管采取了这种广泛的方法,该公司在任何一个领域都难以确立主导地位。过去十年进入这一市场的其他国际企业也面临着类似的挑战。

这一领域企业的关键挑战是在保持灵活性的同时确保盈利能力。他们需要平衡高端定制化应用的需求与大批量工业订单所需的效率。为了实现这一目标,企业应将其业务划分为不同的业务单元,每个单元专注于特定的市场领域。例如,东丽已尝试这一策略,并取得了不同程度的成功。平衡这种双重焦点的能力对于希望在中端市场取得成功的企业至关重要。

全球视角:不断增长的新碳纤维市场

传统上,碳纤维需求主要集中在北美、欧洲和日本,这些地区也占全球碳纤维供应的大部分。

然而,对碳纤维的需求正日益成为真正的全球性需求。碳纤维在快速增长的新经济体中的使用最初是由我们所谓的“中间地带应用”的低成本生产(包括消费品和体育用品)推动的,然后是大批量工业应用的需求,如风能、压力容器和建筑。

为了满足这种本地需求,中国、韩国或土耳其等国家在过去15年中建立了自己的生产。其他快速增长的经济体也计划进入这个市场。在印度,据说旗舰公司Reliance Industries(孟买)正在推进其在不久的将来安装自己的生产装置的计划。

除了满足当地市场的需求外,这些新进入者无疑还将参与全球碳纤维市场。仅中国就宣布,到2030年,它将提供全球近一半的铭牌产能。

未来展望

一方面,碳纤维行业最近面临一些强大的阻力。终端市场的不成熟和波动性以及接连的全球经济和政治危机扰乱了复杂的碳纤维供应链,证明了该行业缺乏弹性。然而,这些短期的不稳定性是快速发展的行业所固有的,碳纤维的长期增长前景仍然非常有吸引力。

碳纤维行业正处于关键时刻,快速增长和多元化重塑了竞争格局。公司必须仔细选择其战略定位,决定是专注于航空航天等高端、小批量领域,还是追求风能等大批量应用,还是通过混合方法跨越中央跨度。

每种策略都有其自身的风险和机遇。高端企业必须继续投资于技术和创新以保持利润率,而销量驱动型企业必须对成本和运营效率保持警惕。与此同时,针对高端和工业领域的公司面临着灵活性和专注性的双重挑战。

归根结底,碳纤维行业的未来将取决于公司如何调整其商业模式以满足目标市场不断变化的需求。在全球能源转型和对轻质、高性能材料的日益重视的推动下,对碳纤维的需求将继续上升。那些能够根据不断变化的市场动态调整战略的公司不仅将在这个快速转型的行业中生存下来,而且会蓬勃发展。