减速电机和工业齿轮收入将从2025年起恢复稳定增长

2023-12-27 Interact Analysis齿轮产品市场正在整合,领先的供应商获得了市场份额,但特定区域市场或产品类型中也存在快速增长的挑战者。

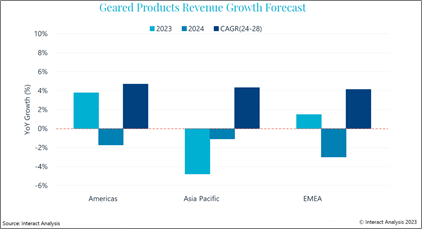

预计2023年和 2024 年将出现收缩

齿轮产品的销售收入预计在 2024 年下降后再次增长

2023年,亚太齿轮产品市场的销售收入预计将收缩4.8%,而美洲和欧洲、中东和非洲市场预计将分别实现3.8%和1.5%的合理增长。

2023年亚太市场收入下降主要是由于中国市场的萎缩。中国房地产持续低迷对钢铁和骨料行业产生了重大影响,而疫情后锂离子电池制造设施的繁荣已经降温。鉴于中国经济在2023年触底的迹象,预计2024年降幅将收窄。

印度和印度尼西亚市场一直在推动 2023 年亚太地区齿轮产品市场的增长,但我们预计,由于全球经济下行周期,这些市场将在 2024 年略有收缩。

与此同时,由于美国采矿和钢铁行业的需求,2023年美洲市场齿轮产品的销售保持弹性。然而,市场上已经观察到新订单萎缩,这表明美国国债收益率曲线自2022年中期以来持续倒挂预示着经济衰退的开始。

2023 年 EMEA 市场的增长反映了汽车行业的强劲需求。除汽车行业外,预计今年大多数齿轮产品应用行业将出现平均或疲软的增长。由于预期全球需求疲软,我们对 2024 年欧洲机械生产的展望为负面。

输送机行业将继续推动齿轮产品的增长

预计2024年将是全球齿轮产品收入下降的一年,但我们预计市场将从 2025 年开始恢复每年 3%-5% 左右的稳定增长。

未来增长前景受到对一般工业自动化和机械需求不断增长的支持,而由于持续的劳动力短缺和仓库的积极中长期前景,预计物料搬运行业将推动对齿轮产品的需求和物流业。

2022 年,输送机、起重机以及提升机和绞车行业的销售额占市场的 29%,创造了 41 亿美元的收入。2023年至2028年,这三个物料搬运设备领域的收入增长将占齿轮产品市场整体收入增长的34%。

单元式输送机和散装输送机市场

在我们最新版本的报告中,我们将该行业进一步细分为单元式输送机和散装输送机。单元式输送机市场将主要受益于仓储、物流、电子商务和机场领域的投资;而散装输送机行业主要受到采矿和建筑行业的支持。

由于应用行业不同,这两个细分市场的增长前景也有所不同。例如,在美国市场,由于仓库需求疲软和采矿业需求强劲,预计2023年单元输送机领域齿轮产品的销售增长远低于散装输送机领域。相比之下,由于房地产市场低迷,中国市场散装输送机行业的需求预计将进一步萎缩。

总体而言,未来五年,仓储和物流行业的需求增长预计将超过重型行业。我们对2023年至2028年单位和散装输送机行业齿轮产品收入的复合年增长率预测分别为 4.1% 和 3.6%。

市场整合,但在专业领域的挑战者正在成长

前10名厂商市场份额持续增长预测

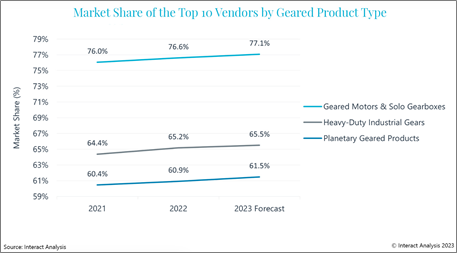

2023年,供应商基础继续整合。2022年,前十大供应商占全球齿轮产品市场收入的62%,高于2021年的60%。预计2023年这一数字将进一步增加。

我们观察到前十大供应商在所有三个产品领域的市场份额均有所增加。其中,减速电机和单体变速箱市场份额集中度最高,SEW、Nord市场份额持续提升。

也就是说,“新来者”正在迅速扩张,渗透特定地区或产品类型的市场。例如,WEG在美洲减速电机市场增长迅速,一些中国供应商在EMEA市场的业务也取得了良好的增长,尤其是蜗轮蜗杆减速机产品。

未来,我们预计齿轮产品的供应商基础将继续逐步巩固。然而,除此之外,我们可能会看到中小型供应商在其专业市场中快速增长,特别是在新兴区域市场以及当前的下行周期之后。