2024年全球科技、媒体及通信业并购趋势展望

2024-07-22 普华永道官网普华永道近日推出《2024年全球并购行业趋势展望》。重点分析科技、媒体及通信(TMT),金融服务,私募资本,能源、公用事业和资源行业,消费市场,医疗健康行业,工业制造、工程、商业服务与汽车,以及房地产八大行业的全球投资并购趋势。

报告指出,2024年全球并购市场即将开始活跃,有望进入新篇章。展望2024年,全球科技、媒体和通信行业(TMT)的并购交易市场前景较为乐观。生成式人工智能和其他新兴技术的进步、相对稳定的利率走势、私募股权投资机构创新高的可投资金量以及交易需求的不断增长,预示着2024年全球TMT并购活动将会增加。

软件并购保持领先地位

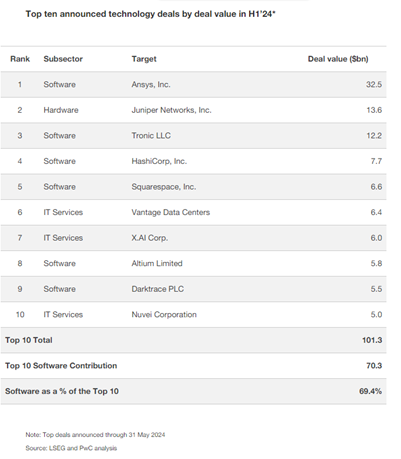

软件仍是TMT领域并购的最大驱动力。尽管交易量仍低于历史水平,但2024年上半年软件行业宣布的交易额有望超过去年全年。2024年上半年,Synopsys拟以325亿美元收购Ansys,是全球所有行业领域宣布的第二大交易。2024年上半年共宣布了六项软件巨额交易(价值超过50亿美元的交易),而2023年全年只有四项。

由于软件行业的经常性收入和现金流更具可预见性,即使当前全球经济增速放缓,该行业对投资者来说仍具有吸引力。2024年,软件领域或将继续在科技市场并购交易中占据主导地位。2023年上半年的软件交易超过5000宗,超过了2021年和2022年创下的记录,但下半年,由于宏观经济环境和融资环境的挑战,交易量大幅回落。已完成的交易往往规模较小,因此更易获得交易融资。由于大额交易明显减少,因此交易总额远低于以往水平。然而,企业软件由于整体的较强吸引力,预计在2024年将继续成为TMT并购交易的热点。

推动2024年并购活动的关键因素

包括对经济衰退的担忧缓解、通胀趋于稳定、大量未分配资本以及未表现出的交易欲望——表明未来6到12个月内,技术和传统产业并购有望增长。在2024年上半年,大型并购交易再次出现,尤其是在软件子行业,企业并购占据了主导地位。下半年,我们可能会看到私募股权投资重新占据并购的部分份额,因为基金面临的压力越来越大,不仅要部署新资本,还要通过出售现有投资组合资产向投资者返还资本。在过去的18到24个月里,私募股权投资公司一直专注于提高运营效率。但这一趋势可能会减弱,从而导致2024年剩余时间和2025年初出现更多交易活动。

2024年科技、媒体及通信行业并购前景:

人工智能正在推动投资而非收购:尽管媒体对人工智能的潜力进行了大量报道,但却没有看到大量的人工智能交易。相反,许多公司正在引导资金投资人工智能。因此,在2024年虽然可能不会看到大规模的人工智能交易,但预计许多公司将继续加大投资建设人工智能的能力。

IT服务遭遇并购停顿:经济不确定性、高利率和成本状况导致交易基础低,尽管稳定。交易量和价值保持稳定,很少有大型交易。在这种环境中,IT服务的典型买家经常暂停、推迟甚至取消计划中的项目。收入下降,加上高利率和高固定成本,抑制了估值和投资者的胃口。

降低风险会抑制半导体交易流:鉴于监管审查、增加在岸投资以及供应链弹性和盈利能力是优先关注的领域,预计半导体交易活动将保持沉默。对生成式人工智能的需求推动了芯片制造商的财务业绩,并将重点转向投资半导体生产,有效地减少了可用于并购的资金。

娱乐和媒体:个人、企业和整体经济都从娱乐和现场活动的消费中获得了巨大收益。电影、电视、音乐和游戏等子行业的产品与活动不仅推动了娱乐业的发展,也促进了旅游、食品 甚至科技等其他领域的发展。预计2024年娱乐和媒体行业消费者支出将增长4.2%,该行业将成为具有高度投资吸引力和并购活跃度的领域。

通信业:鉴于通胀压力、有限的资本性支出预算、融资成本增加以及许多地区的市场竞争状况,电信运营商正寻求并购机会以实现业务转型。电信运营商将通过并购实现规模经济和协同效应,实现资源集中,分摊投资于客户需要的融合、可扩展的5G网络的压力。该行业关注重心仍在于通过各种交易模式提高效率、扩大规模、提高资金流动性以及吸引外部投资。