全球电池行业进入新阶段

2025-03-25 美国国家能源署随着需求急剧上升和价格持续下跌,全球电池市场正在迅速发展。2024年,随着电动汽车销量增长25%至1700万辆,电池年需求超过1太瓦时(TWh),这是一个历史性的里程碑。与此同时,电池电动汽车的电池组平均价格降至每千瓦时100美元以下,这通常被认为是与传统车型进行成本竞争的关键门槛。

更便宜的电池矿物一直是一个重要的驱动因素。尤其是锂价格,已从2022年的峰值下跌了85%以上。然而,电池行业本身的快速发展也支持价格下跌。经过多年的投资,全球电池制造能力在2024年达到3TWh,如果所有已宣布的项目都建成,未来五年的产能可能会再增加两倍。

这些趋势表明电池行业进入了一个新的发展阶段。虽然市场过去是区域化的和小的,但现在它们是全球性的并且非常大,一系列技术方法正在让位于标准化。展望未来,规模经济、供应链沿线的合作伙伴关系、制造效率以及将创新迅速推向市场的能力对于竞争至关重要。这可能会导致整个行业出现更大的整合,同时,政府推动电池供应链的地理多元化努力正在重塑该行业。

中国仍将是最大的生产国,但整合可能会改变市场

如今,中国生产的电池占全球销量的四分之三以上,到2024年,中国的平均价格下降速度比世界其他任何地方都快,下降了近30%。据报道,中国的电池比欧洲和北美便宜分别超过30%和20%。近年来电池价格下降是中国许多电动汽车(EV)现在比传统电动汽车便宜的主要原因。

中国生产商的价格优势可归因于四个主要因素:

(1)有史以来生产的所有电动汽车电池中有70%以上在中国生产,创造了广泛的制造技术。这为宁德时代和比亚迪等大型制造商的崛起提供了支持,这些制造商集中了电池领域的专业知识并推动了创新。这些公司比竞争对手更快、更高效地扩大了生产规模,并且至关重要的是,实现了更高的制造产量。

(2)由于单一公司的收购以及领先公司之间的密切合作,供应链整合也支持了更快的创新和制造成本的下降,据报道,后者还得到了关键矿物低于市场价格的支持。中国的电池生态系统涵盖了供应链的所有步骤,从矿物开采和精炼到电池制造设备、前驱体和其他组件的生产,以及电池和电动汽车的最终生产。

(3)中国生产商优先考虑磷酸铁锂(LFP),这是一种更便宜的电池化学品。最初被认为由于能量密度较低而不适合电动汽车,中国生产商多年的研发已经磨练出LFP电池,在过去五年中其份额增加了两倍多后,现在覆盖了全球电动汽车市场的近一半。如今,它们比主要竞争对手锂镍钴锰氧化物(NMC)电池便宜约30%,同时仍为电动汽车提供有竞争力的续航里程。

(4)激烈的国内竞争塑造了中国电池市场,该市场拥有近100家生产商。为了保持或获得市场份额,这些公司一直在削减利润率以较低的价格销售电池。

然而,价格下跌可能会在不久的将来放缓。在激烈的竞争和不断缩小的利润率中,中国生产电池的公司数量可能会下降,某些生产商将获得更大的影响力和定价权。即便如此,预计中国在中期仍将是最大的电池生产国。

然而,价格下跌可能会在不久的将来放缓。在激烈的竞争和不断缩小的利润率中,中国生产电池的公司数量可能会下降,某些生产商将获得更大的影响力和定价权。即便如此,预计中国在中期仍将是最大的电池生产国。

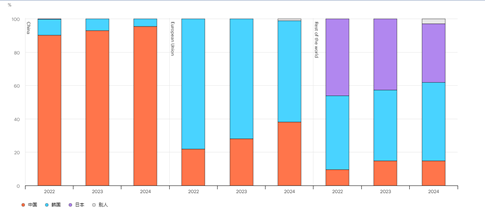

2022-2024年按电池化学划分的电动汽车销量份额 来源:国际能源署

欧洲的电池生产正经历着成败攸关的时刻

在其他地方,中国电动汽车和电池行业的竞争优势也带来了重大挑战。由于未来盈利能力的不确定性,欧洲的许多电池生产商正在推迟或取消扩张计划。该地区的生产成本比中国高出约50%;与此同时,电池供应链生态系统仍然相对薄弱,并且持续缺乏专业工人。Northvolt是欧洲对本土电池制造商的最大投资,其破产凸显了与亚洲生产商竞争的困难,小型制造商难以扩大生产规模并达到足够的产量。

尽管面临挑战,但在欧洲建立更具竞争力的电池行业仍有途径。所有这些都始于确保强劲的国内需求,这让制造商有时间磨练生产流程并发展强大的区域工业生态系统。在这方面,必须制定明确的政策,表明需求持续增长并降低投资风险。

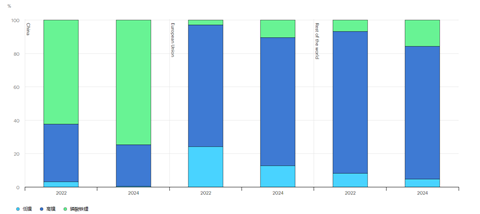

在该地区生产更便宜的LFP电池的努力开始扩大。在过去的两年里,韩国制造商(传统上是欧洲最大的电池制造商)失去了近四分之一的欧盟市场份额,从2022年的近80%下降到2024年的60%,部分原因是中国制造的LFP电池越来越成功。然而,一些韩国公司已经开始在欧洲投资生产LFP电池,以更好地与中国生产商竞争。

与此同时,中国电池制造商可能会继续扩大其在欧洲的足迹,包括通过合作伙伴关系。Stellantis和宁德时代成立的合资企业等项目可以加快LFP电池在该地区的应用,改善欧洲的电池生态系统,并有可能缩小与中国的成本差距。

按制造商注册地划分的电动汽车电池销售份额(2022-2024年)

来源:国际能源署

尽管中国处于领先地位,但世界各国都在竞相扩大电池生产

尽管中国目前占据市场主导地位,但电池生产的扩张也在其他地方迅速发展。

韩国和日本已经是全球电池行业的主要参与者,是主要电池制造商和在NMC电池方面拥有强大专业知识的专业供应商的所在地。这两个国家的国内电池产量有限,但拥有拥有大量海外投资的成熟制造商。韩国企业在海外制造能力方面处于领先地位,接近400吉瓦时(GWh),远超日本的60GWh和中国的30GWh。到2024年,韩国生产商供应了全球电动汽车电池需求的五分之一以上,而日本生产商则占了近7%。随着他们在主要汽车市场的海外投资增长,一个关键问题是他们将在多大程度上采用更便宜的LFP设计。这些生产商还拥有强大的创新记录,并且是开发固态电池等新技术的竞争者之一。

在美国,在对生产商实施税收抵免后,电池制造能力自2022年以来翻了一番,到2024年将超过200GWh。近700GWh的额外制造能力正在建设中。大约40%的现有产能由成熟的电池制造商与汽车制造商密切合作运营或开发。开发国内电池组件制造能力的进展较为缓慢,因此大多数阳极和阴极需求仍然由进口满足。在过去两年中,固定应用的电池需求每年增长60%以上,开辟了电动汽车以外的需求流,尽管体积较小。

与此同时,东南亚和摩洛哥正在成为电池及其组件的潜在生产中心。东南亚吸引了大量中国投资,这可能会加快技术和创新转移。在拥有全球一半开采镍的印度尼西亚,第一家电动汽车电池制造和石墨负极工厂于2024年开始生产。与此同时,摩洛哥拥有最大的磷酸盐储量,磷酸盐是LFP电池所必需的矿物,并且拥有成熟的汽车制造业和与欧盟和美国的自由贸易协定。这些因素促成了2022年宣布的超过150亿美元的电池和组件制造投资。

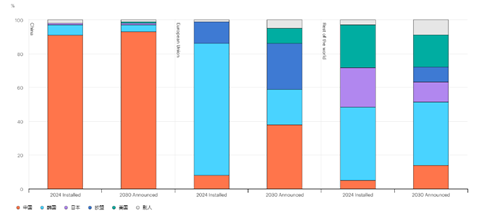

2024-2030 年按电池生产商住所划分的制造能力份额

来源:国际能源署