数据透视|美国制造业增长乏力背后的中美竞争力博弈

2025-06-20 美国信息技术与创新基金会(ITIF)制造业对美国维持长期增长及抗衡中国竞争力至关重要,因为它能推动创新、增强经济韧性并巩固国防工业基础。

遗憾的是,许多专家和华盛顿内部人士声称美国制造业正在蓬勃发展。前能源部长詹妮弗·格兰霍姆(Jennifer Granholm)最近在X平台上发文称:“毋庸置疑——@美国总统的产业战略重振了美国制造业,创造了就业机会,并增强了国家安全。”与此同时,美国商务部自豪地宣称:“全美新增制造业岗位逾70万个,私营制造业投资承诺总额突破9100亿美元。随着制造业腾飞,各阶层劳动者的机遇也随之激增。”

然而现实情况是,美国制造业占国民经济的比重正在萎缩。根据美国经济分析局的增加值数据显示,制造业增速始终未能跑赢国内生产总值(GDP)整体增长。

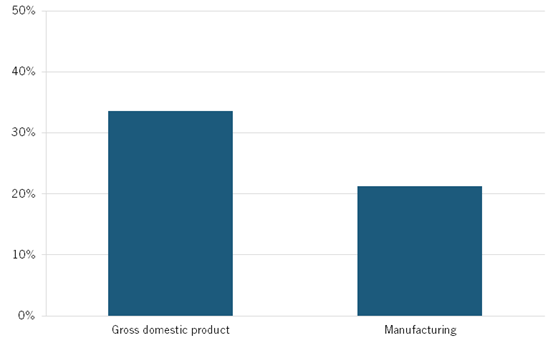

2012至2024年间,美国国内生产总值(GDP)累计增长34%,而制造业增幅仅为21%(见图1)。事实上,2012年制造业对GDP的贡献率达11.3%,但到2024年这一占比已下滑至10.2%。

图1:2012年至2024年美国制造业和国内生产总值增长率

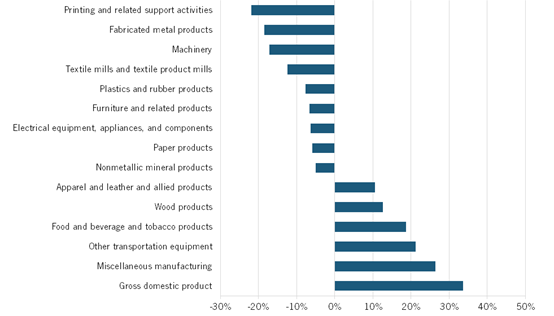

进一步分析构成制造业的19个细分行业,其中14个行业的增速均落后于GDP增长率,这正是导致制造业相对萎缩的主要原因。2012至2024年间,这14个行业的增长率介于-21.9%至26.4%之间,均大幅落后于同期GDP 33.6%的增幅。以高技术含量的电气设备、电器及元器件行业为例,该领域产值下降6.3%,与GDP增速相差近40个百分点。(见图2)

图2:2012年至2024年美国制造业和国内生产总值增长率

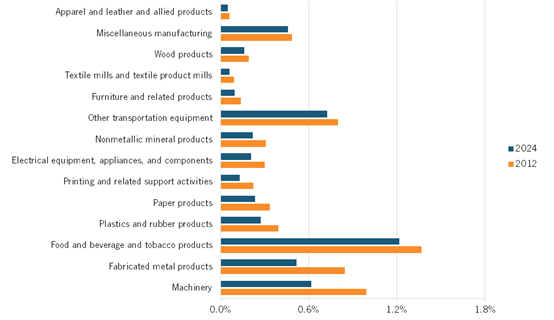

因此,这14个制造业细分行业占GDP的比重在此期间也普遍下滑。其中机械制造业降幅最大——占比从2012年的1.0%降至2024年的0.6%,缩水0.4个百分点。同样,电气设备、电器及元器件行业的GDP占比从0.3%降至0.2%,减少0.09个百分点;其他运输设备行业占比由0.8%收窄至0.7%;金属制品行业占比同期从0.8%萎缩至0.5%(见图3)。尽管其他制造业领域也出现收缩,但这四个关键行业的衰退尤其令人担忧——鉴于它们对于美国抗衡中国制造业优势具有战略意义。

图3:2012年和2024年制造业占GDP的比重

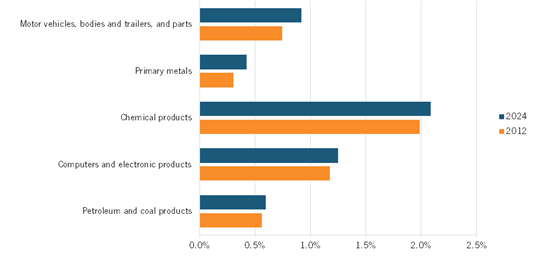

相比之下,仍有五个制造业细分行业逆势增长。2012至2024年间,这些行业实现了40%至84%的产值增幅,显著超越同期GDP 33.6%的增长率。以高技术含量的计算机及电子产品行业为例,其GDP占比从2012年的1.18%提升至2024年的1.25%。另外两大高端制造领域——化工产品、汽车车身及拖车与零部件行业,占比分别提升0.10和0.17个百分点。(见图4)

图4:2012年和2024年美国制造业占GDP的份额不断增长

如果美国想避免制造业需求彻底受制于中国,当前的发展趋势显然难以为继。正如信息技术与创新基金会(ITIF)发布的“汉密尔顿指数”所示,中国已在众多高端制造业领域占据主导地位。该报告显示,截至2020年,中国在十大先进产业中已拿下七个领域的全球最大生产国地位。鉴于这些军民两用产业对美国的国家安全与长期经济竞争力具有战略意义,这一态势尤其值得警惕。