主要国家储能政策分析——美国:政府推动项目安装和技术发展的措施

2023-09-14 Interact Analysis联邦政府推动储能发展的措施

近年来,联邦政府采取了不同的方式来促进储能发展,如鼓励多元化技术、经济措施(即税收抵免)、扩大储能市场准入等。此外,储能是美国政府推动本地化制造的重点产业之一。此外,提高储能技术的竞争力是美国联邦政府的重点关注点。联邦政府为推动储能发展而推出的各项措施详述如下:

1.明确技术发展目标。2019年,BEST法案(更好的储能技术法案)修订了2007年颁布的美国储能竞争力法案。BEST法案重点关注部署持续放电至少6年的长时储能系统。小时(但更常见的是 10 至 100 小时)和长达数周或数月的放电时间,用于大规模公用事业技术开发和季节性能源存储。2020年12月,美国能源局(DOE)在储能大挑战路线图(ESGC)中提出解决“这里创新”、“这里制造”和“到处部署”三大挑战。ESGC旨在到2030年建立并保持美国在储能应用和出口方面的全球领先地位,通过减少对国外材料和零部件来源的依赖来建立国内供应链。此外,2022年推出的《通货膨胀削减法案》为满足最低本地化率的储能系统提供额外税收抵免。

2.财政激励。美国政府为储能技术的发展提供了大量的资金支持。2021年,美国众议院交通和基础设施委员会通过了《基础设施投资和就业法案》,拨款5亿美元用于储能示范项目,28亿美元用于新能源项目,包括电池材料和电池制造。其他政策和法规也已出台,为储能研发和项目部署提供政府支持的财政激励。

3. 财务计划。2019年,《电池储能创新法案》对《能源政策法案》(2005年发布)中的规定进行了修订。它明确指出,住宅、工业或交通领域的储能项目有资格获得“创新技术贷款担保”。美国能源部于2022年6月为犹他州的氢能和储能项目提供了 5.04 亿美元的贷款担保。

降低储能系统的成本是联邦政府的另一个重点。基于国家可再生能源实验室(NREL)的研究,ESGC提出了降低储能成本的中长期目标——将长时间储能(至少放电12小时)的平均成本降低至0.05美元到2030年每千瓦时。美国能源部2021年公布的“长时储能研究”计划提出,在10年内将10小时及以上储能的系统成本降低90%以上,该计划还考虑到各种储能技术,例如电化学、机械、热和化学储能。

鉴于目前系统成本较高,联邦政府推出了储能税收抵免政策。2018年,美国颁布法规,为符合条件的住宅储能装置提供30%的税收抵免。同时,2022年9月,《通货膨胀削减法案》将太阳能投资税收抵免(ITC)延长十年(直至2033年),继续为可再生能源发电配置的储能项目和独立储能项目提供30%的税收抵免纳入税收抵免范围。此举有望显着提高新能源用户和投资者对储能技术的热情,从而推动行业规模化发展,拉动储能系统成本下降。

此外,联邦能源监管委员会发布了841号指令和2222号指令,明确了储能的市场地位,并将储能参与电力批发市场的项目规模扩大到最小100KW。

各地储能政策不同

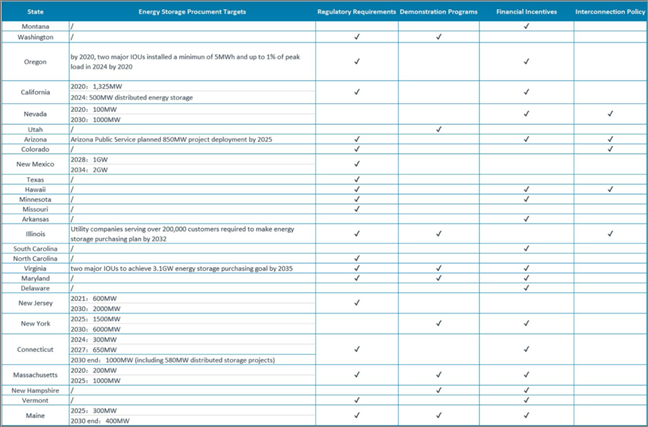

尽管美国储能市场整体势头强劲,但各州储能安装及相关政策存在明显差异。据我们初步调研,美国共有27个州出台了储能相关政策法规,总结如下:

来源:Interact Analysis

加州在美国能源存储领域处于领先地位

加州是美国最大的储能市场,涵盖表前公用事业项目、表后工商业、住宅储能等多种应用场景,州政府出台了一系列政策推动住宅储能市场。早在2013年,国家就设定了“2020年分布式储能装机1325兆瓦”的目标(已超额完成),随后又提高了“2024年分布式储能500兆瓦”的目标。

在财政方案方面,加州自2001年起实施自发电激励计划(SGIP),并于2009年将储能全面纳入该计划范围,为住宅储能项目提供财政激励。此外,该州已将该计划延长至2024年,预算超过10亿美元。

此外,对于储能安装也有强制性要求。例如,加州能源委员会2021年批准的《建筑能效标准指令》要求,自2023年1月1日起,新建和改造的商业建筑和多户住宅建筑必须安装光伏系统和储能系统。

在表前储能领域,加州政府于2017年将储能纳入可再生能源组合标准(RPS),要求公用事业公司和电力批发商交易固定比例(最初为20%)的可再生能源电力能源(包括能源储存)。经过多次修改,州政府于2018年发布最新要求(参议院第100号法案),到2030年底将RPS提高到60%,到2045年实现100%无碳电力。加州积极的储能政策带来了显着的推动面向当地储能市场。

美国另一个主要储能市场德克萨斯州出台的储能政策相对较少,主要以市场监管为主。2019年,德克萨斯州允许公用事业公司和电力合作社拥有储能设施并出售电力或辅助服务,而无需注册为发电商。近年来,除了德克萨斯州电力可靠性委员会(ERCOT)更新其电力市场规则外,我们没有追踪到德克萨斯州其他任何针对储能的激励或规划文件。

亚利桑那州设定了2025年可再生能源占总能源15%的目标,而储能的发展主要由公用事业部门推动。亚利桑那州公司委员会(ACC)和该州的公用事业公司已提议发展新能源存储,例如亚利桑那州公共服务公司在2019年2月宣布计划到2025年建设850兆瓦电池储能。两大公用事业公司——图森电力公司和SRP – 还宣布了电池储能部署计划。

值得注意的是,2022年底,纽约州宣布将到2030年储能装机目标从3GW上调至6GW,2023年3月,新墨西哥州宣布储能计划,要求私人公用事业公司购买到 2034 年,储能容量将达到 2GW/7GWh。

机遇与挑战并存

美国储能市场发展迅速。在用户侧市场,电网系统老化、大面积停电频繁、能源价格高企刺激了户用储能需求。更重要的是,联邦《通胀削减法案》中包含的税收抵免等利好政策也点燃了居民和企业安装储能的热情。表端市场电池储能装机大幅增长,多州政府为公用事业公司设定储能采购目标,预计越来越多地方政府出台或更新项目部署计划。

与此同时,美国储能市场也面临挑战。联邦政府推出了一系列推动储能发展的政策,但各州的储能政策有所不同。例如,加州采取了各种积极措施推动储能市场的发展,而亚利桑那州目前则依靠公用事业公司独立推动储能。此外,美国电力市场由各地区不同的区域输电运营商(RTO)和独立系统运营商(ISO)运营和管理,因此各州的电力市场规则和规定各不相同。例如,FERC发布的841号指令要求消除小规模储能的障碍,以参与RTO和ISO市场,但这需要所有区域电力市场调整自己的规则。这无疑给全国范围内的部署带来了问题。如何平衡地区电力市场的运行规则,减少联邦政策实施的障碍,可能是美国公用事业规模储能政策的重要议题之一。