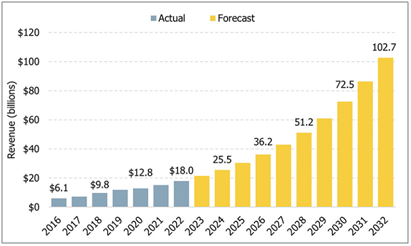

虽然没有人能100%确定地知道未来,但简单地延长增长趋势线是一个很好的起点。基于数十年的经验、信息和数据,Wohlers Associates 将其纳入年度增材制造行业报告,该报告于1996 年首次发布,可以得出更清晰的前景。

迈向1000亿美元

在预测AM的未来发展时,考虑一系列因素非常重要。考虑因素包括全球经济的健康状况,工业部门的预期采用计划,以及机器,材料,软件和应用中新的和潜在的“改变游戏规则”的发展。

数据来源: Wohlers Report 2023

上图显示了到 2022 年的历史增长,这些数据来自全球数百家公司的硬数据以及我们自己的预测。根据这些信息,Wohlers Associates预计AM行业将在2032年首次超过1000亿美元,这是2022年水平的六倍左右!

增长动力

数字背后是什么?采用AM的投资者和组织也想知道是什么推动了急剧的增长预测。首先,增材制造有望成为一种更常见的最终用途零件生产方法,这将有助于推动增长。为此,系统将变得更快,这将降低每个零件的生产成本。构建时间是零件成本的一大贡献者,因此将机器的速度提高一倍几乎就像以一个零件的价格获得两个零件一样。

如果系统制造商能够兑现承诺,增材制造行业可以从其一直在寻求的改变游戏规则的解决方案中受益。在确定AM是否适合生产应用时,它肯定会改变等式。

AM在定制,个性化,一次性和限量版产品的使用正在扩大。我们看到了一系列令人印象深刻的零件和产品,用于鞋类、眼镜、珠宝和其他消费品。除此之外,还有无数公司常规生产的各种定制夹具、固定装置、导轨、仪表和其他类型的工厂工具。

十多年来,汽车行业一直被期望更广泛地采用增材制造用于批量生产应用。但对于主流汽车和卡车来说,成本太高了。总部位于加利福尼亚州的Divergent Technologies Inc.正在努力改变这种状况。它已经在3D打印并向阿斯顿马丁运送30公斤的铝制底盘,该公司正在开发另外20多个汽车平台。

其他增长将受到一系列工业部门的推动,包括航空航天、医疗保健、军事和无人机,用于广泛的应用,以及创新的商业模式和可持续性。生产大型零件和结构的机器,特别是定向能量沉积系统,正在获得牵引力,并可能在未来几年内为整个行业的增长做出贡献。

材料世界

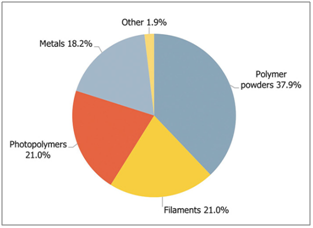

2022年,聚合物粉末连续第二年超过光聚合物部分。从历史上看,光聚合物部分是最大的,部分原因是它在原型设计和其他应用中很受欢迎。粉末-床融合被认为是最终用途零件生产中最受欢迎的工艺,因此最近粉末的增长表明增材制造在生产应用中得到了广泛采用。

数据来源: Wohlers Report 2023

2020年,光聚合物和聚合物长丝的市场份额持平。金属在该行业35年的历史中占据了大约一半的时间,在2022年占材料总收入的18.2%。“其他”部门包括陶瓷,蜡和粘合剂喷射和板材层压材料。

AM发展前方障碍

一些障碍已经并将继续影响AM的增长。工业机器和材料的成本仍然很高,因为两者都相对昂贵。随着零件数量的增加,材料尤其会影响制造成本。在小批量的情况下,材料成本是一个因素要小得多。

零件的后处理以及与之相关的劳动力通常占增材制造零件总成本的 30%。在某些情况下,尤其是金属零件,它可以占更多。自动化可以提供帮助,但前期成本也可能很昂贵,尤其是在制造量较低的情况下。

AM设计(DfAM)是没有经验的人经常忽视的费用,但这种忽视可能导致不可能建立一个有利于AM的强大商业案例。DfAM的一个例子是将多个零件合并为一个,从而消除制造过程,库存,组装,维护和认证文书工作。DfAM的方法可以提高产品性能,减少材料和重量,有时甚至显著减少。

可能的惊喜

任何人都可以做出预测,但要准确地做出预测,难度要大得多。到2032年,食品、个性化医疗和电子产品的3D打印可能不会成为主流,但到那时,此类应用可能会获得关注。有几家公司正处于从植物和动物活体细胞中打印食品的早期阶段。少数几家公司正在测试药物打印,但只有一家(Aprecia制药公司)将产品商业化。高效电路板的印刷可能还需要一段时间,但使用AM制造传感器、天线和其他电子相关设备目前正在进行中。

想象一下军方打印电池和炸药、数字化和打印大型飞机结构以及用于广泛应用的3D建筑头盔的未来。可能性几乎是无穷无尽的。

人体零件的打印可能是圣杯,至少在隐喻意义上是这样。如果有人失去了一根手指,就会用病人的活细胞打印出新的手指。如果心脏价值被损坏,一个病人专用的版本被打印并植入。随着年龄的增长,身体部位会被替换成新的。完整的器官和四肢可能还需要更长的时间,但皮肤、骨骼、牙齿和软骨即将出现。

我们设想的一些事情可能不会立即出现。然而,构建模块已经到位,大部分都可以实现。这在很大程度上取决于创造力、资金、努力和决心。