自2019年以来,增材制造行业经历了一场众所周知的“过山车”,目前仍未完全回到“车站”。在创纪录的投资和收购活动过去两年,以及全球陷入衰退担忧的一年后,增材制造可能已经准备好再次“起飞”。通过观察相关指标,可以判断增材制造是否具备“起飞”条件和可持续性。

在高增长的技术或行业中,通常会公开宣布股权交易及其交易规模。总而言之,投资和收购反映了该行业的集体创业活动以及金融和企业战略投资者的兴趣水平。对于收购而言,所有权的变化代表了企业对技术和供应链影响。数据表明,2023年投资和收购充满挑战,增材制造公司需要采取更有条理、更有针对性的增长方法。

增材制造少数股权投资

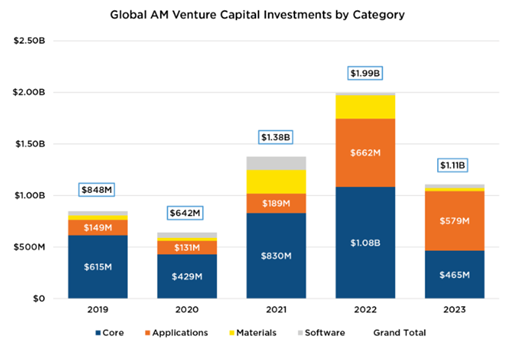

按价值链地位和技术,将增材制造投资分为四组(其中不包括生物、建筑、食品和消费类3D打印公司的投资和并购):(1)核心投资:增材制造工艺、3D打印机和后处理设备、其他硬件技术的相关投资;(2)应用公司投资:包括专注于特定行业或产品类别的专业服务公司,例如热交换器、消费品或医疗植入物;(3)材料投资:涵盖材料供应商、配方设计师和开发商;(4)软件投资:包括专门从事计算机辅助设计、工程或制造工作流程的增材制造软件的投资。

全球对增材制造公司的风险资本投资已从2022年19.9亿美元的峰值下降到2023年的11.1亿美元,下降了44%。自2019年以来,11.1亿美元意味着5.5%的五年复合年增长率,这几乎无法反映新冠疫情导致的投资减少和随后的投资过剩。

2023年,由于整个投资领域投资者情绪的变化,应用程序投资额下降了5.79亿美元,比上述下降的44%更引人注目。2023年的12笔应用交易占所有交易的21%,占所有交易金额的56%,而2022年的22笔应用交易分别占28%和33%。2023年的数据表明了增材制造的投资趋势,即应用投资的重要性。

投资者继续关注具有专业化和大规模服务承诺的产品市场。2023年,获得了大量融资的著名服务商业模式公司包括Divergent、Freeform、Seurat Technologies、Arris Composites、Alloy Enterprises和Zeda。此外,几乎所有这些公司都开发了可帮助他们提供差异化制造服务的技术或流程。

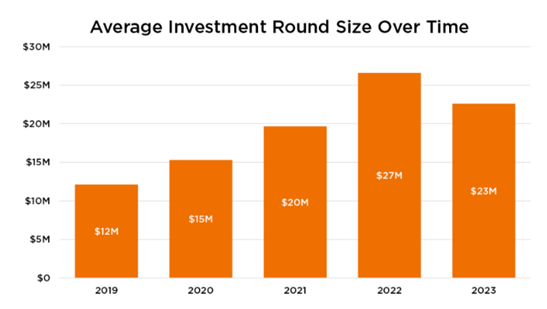

尽管对Seurat Technologies、Divergent和Ursa Major进行了大量投资,但2023年平均投资规模仍降至2300万美元,下降约15%。平均投资规模的下降与2021-2022年大型投资的下降一致,也与2022-2023年上市公司的市值下降相一致。

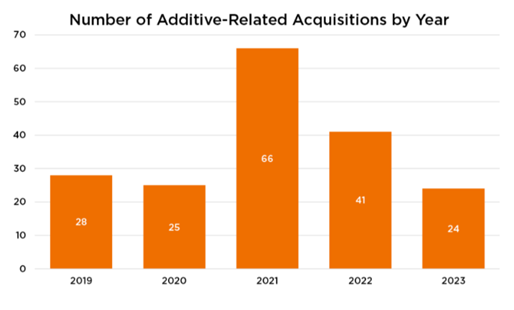

增材制造并购

涉及增材制造公司的并购交易从2021年最高的66笔交易减少到2022年的41笔交易,并进一步减少到2023年的24笔交易。并购活动的显着放缓,反映了利率上升和经济衰退担忧导致的资本成本上升,以及地缘政治的不确定性。

相比2019年和2020年,2023年的并购活动应该被视为并购典型案例。在增材制造行业,不断增加新公司,而不是合并和破产。2023年,收购的公司类型也具有特点,较大实体收购服务企业和技术企业的数量几乎相等。

考虑到2023年的投资并购活动,增材制造仍然是一个增长型行业。虽然2023年的风险投资呈下降趋势,但应用投资的重要性已经得到体现。

随着行业最终接近“车站”,增材制造的“过山车”循环似乎即将结束,稳定的商业基本面等待这应用公司和服务企业。