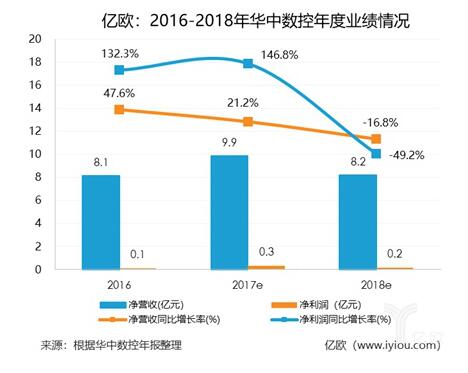

年报显示,华中数控全年营业收入8.20亿元,同比下降16.81%;归属于上市公司股东的净利润达1668万元,同比下降49.24%。

华中数控称,业绩下滑主要受市场环境变化以及3C市场需求变化影响。同时,受相关债务人进入合并重整流程的影响,报告期公司资产减值损失较上年同期增加。

主打“一核三体”战略,主营业务下滑

报告期内,华中数控主营业务并未发生重大变化,仍以“一核三体”为发展战略,即数控系统技术为核心,以机床数控系统、工业机器人、新能源汽车配套为三个主体。

在数控系统配套业务上,华中数控主要为各类数控机床企业和航空航天、汽车、3C、木工、磨床等重点行业用户提供数控系统配套和服务,包括为各类专机、高速钻攻中心、加工中心、五轴机床等机型提供华中8型高档数控系统,以及针对普及型数控车床和数控铣床等提供系列数控系统,系列伺服驱动,系列伺服电机等。

在工业机器人领域,主要为各类制造企业提供多关节工业机器人整机、机器人核心零部件控制器等产品,以及智能产线、智能工厂整体解决方案等业务。

华中数控的新能源汽车业务则主要是围绕汽车电动化、轻量化、智能化开展技术研究和产品开发,具体包括新能源汽车伺服电机、新能源汽车驱动器、新能源汽车控制器、车身轻量化等。值得注意的是,财报中并未体现任何新能源汽车业务上的营收数字。

作为装备制造的“工作母机”,数控机床的技术水平代表着一个国家的综合竞争力。然而,机床行业却一直是我国的弱项,行业一直处于低利润状态。

近两年,我国几个比较大的机床企业也没好日子可过:大连机床破产,昆明机床连续亏损也被A股强制退市,即使是承担“换脑工程”的华中数控亦难逃亏损。

据年报披露,华中数控在数控系统与机床领域实现收入34934.12万元,较去年同期下降36.93%,这也是造成其营收下降的主要原因。

2017年我国04专项在军工领域开启了换脑工程,即国防军工领域用国产数控系统批量置换进口数控系统,以大幅提升国防军工领域制造装备自主可控能力和安全水平。该项换脑工程项目预计总投入40亿,大部分资金将于2017年-2018年实施,以便在2020年取得效果,华中数控的国产数控系统则是主要受益方。

目前,华中高性能数控系统已在2000多家企业应用近10万台套,实现了航空航天、能源动力、汽车及其零部件、3C制造、机床等领域高档数控机床和特种装备的批量应用。

然而,与数控系统应用紧密相关的3C行业、汽车零部件制造行业,正处于转型升级之中,其中,以手机、笔记本等设备为代表的3C消费电子加工设备领域在经历了几年的爆发式增长后,需求发展速度放缓。同时,随着3C加工工艺从金属加工向玻璃、陶瓷、大理石加工转变,对玻璃机等相关高速高精加工设备需求旺盛。在汽车零部件制造领域,动力系统的关键零部件越发向精密化制造发展,对数控设备则产生了更高的要求。