制造业的强盛是一个国家实力的体现。从18世纪60年代英国爆发第一次工业革命以来,以英美为代表的工业发达国家均是从制造业起步,发展本国经济,获取全球竞争优势,进而引领全球经济发展。因此,制造业的发展与转移趋势与国家的前途和命运息息相关。

18世纪60年代,第一次工业革命造就了强大的大英帝国。之后的200多年间,随着工业化逐步输出到英国之外其他国家,制造业在世界更多的地区得到了快速发展,大大提升了各国的经济水平。直到21世纪初,全球制造业共经历了四次大转移。

第一次转移:19世纪中叶,英国开始逐步对外输出制造业。美国以制造流程创新承接了全球制造业的第一次转移,实现其制造业的崛起。到20世纪前叶,美国最终站在了世界制造业之巅,成为全球最强大的工业化国家。

第二次转移:20世纪50年代,美国将钢铁、纺织等传统产业向日本、联邦德国这些战败国转移。联邦德国、日本以协作体系创新承接了全球制造业的第二次转移,并很快成为全球劳动密集型产品的主要供应者。联邦德国成为经济强国,而日本制造开始畅销全球。

第三次转移:20世纪70年代,联邦德国、日本将纺织、造船、化工等劳动密集型以及高耗能高污染产业向亚洲地区以及部分拉美国家转移。中国台湾、韩国、中国香港和新加坡为代表的新兴经济体以产业链整合创新承接了全球制造业第三次转移。“亚洲四小龙”经济快速崛起。

第四次转移:20世纪80年代,欧美日等发达国家和“亚洲四小龙”等新兴工业化国家/地区,把劳动密集型产业和低技术高消耗产业向发展中国家转移。

2000年之后,中国开始承接全球制造业转移,以体系实力成为全球制造业第四次转移的最大承接者和受益者。中国也因此成为新的世界工厂,经济得到快速发展。

机床工具行业作为基础性产业,肩负为制造业提供制造工具的重任。全球制造业的转移,必然导致各个国家和地区机床消费市场的起起落落。

一、全球机床产出和消费

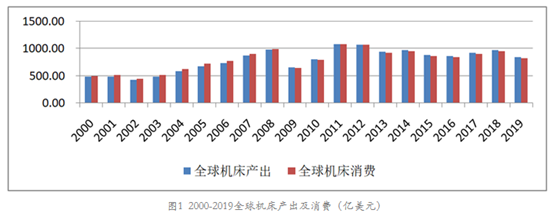

21世纪初,全球机床消费呈现高速增长趋势,在受到2008年金融危机的冲击快速坠落之后,迅速反弹再次高速增长,并于2011年达到历史峰值1080.13亿美元,之后进入了下降通道,2019年全球机床消费820.58亿美元。期间曾出现过1次持平、2次正增长,其中1次增长持续2年。2019年的再次明显下降,消费总额下降至2011年以来的最低点。全球机床消费持续了近10年的下降趋势依旧。2000-2019年全球机床产出与消费情况见图1。

二、全球制造业转移对中国机床工业的影响

作为工业母机,机床工具行业是制造业的基础性行业。全球制造业向中国转移,导致中国机床消费市场的快速增长,从而促进中国机床工具行业的发展。

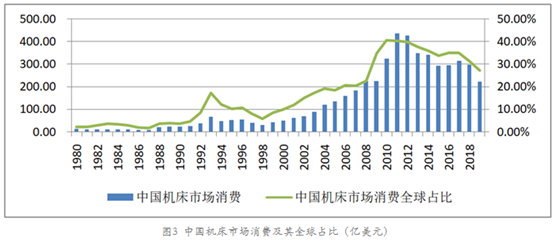

从图2、图3可以看出,2000年以后,中国机床产出和机床消费均为高速增长,2011年达到历史峰值。这12年间,机床消费从49.23亿美元,增长到436.01亿美元,年均增长率22.93%。机床消费全球占比从9.90%增长到40.62%。伴随着机床消费市场的高速增长,中国机床行业也得到快速发展,机床产出从2000年的28.55亿美元,增长到2011年的315.32亿美元,年均增长率24.40%,并达到历史峰值。机床产出全球占比也从2000年的5.84%增长到2010年的29.63%,达到历史峰值。

2008年,国际金融危机爆发后,制造业全球布局发生重大调整,新一轮国际制造业转移趋势显现并呈现新的特点。一方面,东南亚新兴经济体凭借低成本、高回报的优势,在全球价值链中释放出极大的吸引力和发展潜力,成为新一轮国际制造业转移的重要舞台;另一方面,欧美等工业发达国家纷纷反思“去工业化”导致的经济结构失衡、高失业率等问题,相继推出“再工业化”战略和制造业重振计划,以尽快走出危机,恢复经济增长。

国际制造业新一轮转移和发达国家重振制造业措施的影响已开始显现。从图2可以看出,2008年金融危机后,中国机床消费以及机床产出从2011年历史高位开始明显回落。2019年中国机床消费以及机床产出分别为222.90亿美元和194.20亿美元,与2011年历史高位相比,分别下降了49.0%和38.4%。其全球占比也分别从2010年的历史高位下降到2019年的27.16%和23.07%。