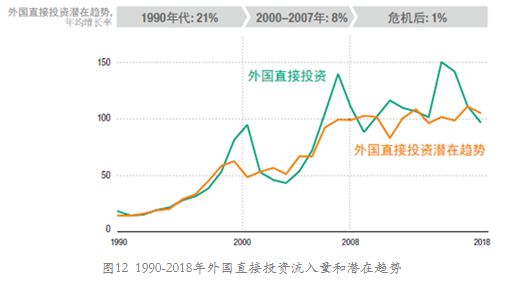

根据联合国贸易与发展委员会《世界投资报告》,自2008年以来,全球潜在外国直接投资趋势呈现增长乏力(图12)。2010年之后,外国直接投资的年均增长率仅为1%,而2000-2007年这一指标为8%,2000年以前则超过20%。

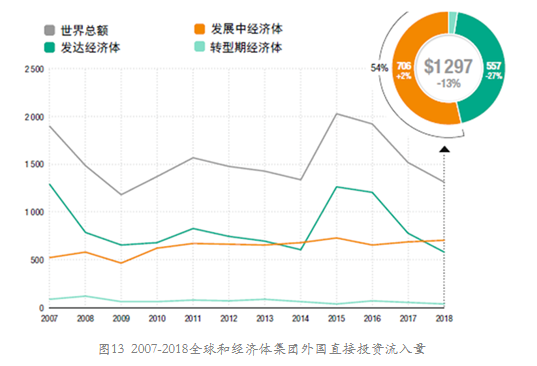

2016-2018年,全球外国直接投资更是连续下降(图13),2018年,全球外国直接投资降至13万亿美元,同比减少了13%。

从图13中可以看出,流入发展中经济体的外国直接投资略有增长。其中2018年,流入亚洲发展中经济体的外国直接投资增加了4%,达到5120亿美元。增长主要出现在中国、中国香港、新加坡、印度尼西亚和其他东盟国家,以及印度和土耳其。亚洲仍然是世界上接受外国直接投资最多的地区,2018年吸收了全球39%的流量,较2017年的33%有明显增长。

2018年,流入东亚的投资增长4%,至2800亿美元,但仍远低于2015年3180亿美元的峰值,其中流入中国的投资增长4%,达到1390亿美元的历史最高水平。流入东南亚的投资增长3%,达到创纪录的1490亿美元。来自亚洲其他经济体的强劲投资,包括投资分流和制造业活动移出中国,为该地区的外国直接投资增长提供了支持。流入南亚的外国直接投资增长4%,达到540亿美元,其中对印度的投资增加了6%,达到420亿美元。

2007-2019年部分发展中国家外国直接投资情况见表1

2019年,全球外国直接投资出现大幅增长,达到15.4万亿美元。其中对巴西和印度的外国直接投资同比增长分别为18%、21%。但是受新冠疫情的影响,联合国贸易与发展委员会认为,之后2年全球外国直接投资将大幅减少,预计2020年将减少40%,2021年将减少5%-10%。

2007年以来,上述发展中国家外国直接投资总体呈现增加趋势。其中,中国作为发展中国家吸收外国直接投资最大的国家,2012年之后,增长速度趋缓;印度吸收外国直接投资的增长速度最快;印度尼西亚吸收外国直接投资趋于稳定;越南作为后起之秀,2017年吸收外国直接投资140亿美元,排在全球外国直接投资流入量第21名,2018年以160亿美元排在第18名;拉美的巴西、墨西哥吸收国外直接投资的量起伏不定,但总体趋势还是呈现增长态势。

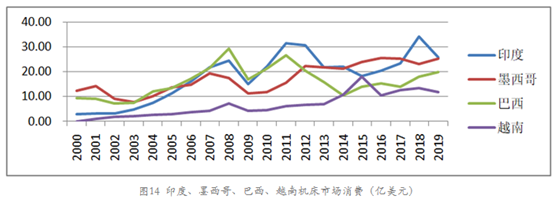

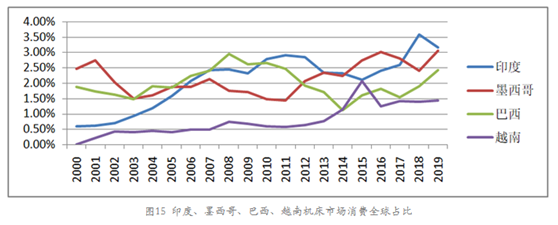

机床工具行业属于投资拉动型产业,外国直接投资的增加,必然会一定程度上促进该国或地区机床工具消费市场的增长。印度、墨西哥、巴西、越南机床消费以及全球占比情况见图14和图15。

从图14、15可以看出,印度、墨西哥、巴西、越南机床消费额及其占比都呈现上升趋势。墨西哥机床消费额及全球占比虽然起伏不定,但2014年之后,也呈现出上升趋势。2001年印度、墨西哥、巴西、越南机床消费额分别为3.18亿美元、14.21亿美元、8.98亿美元、1.14亿美元,其全球占比分别为0.61%、2.74%、1.73%、0.22%;2019年其机床消费额分别为25.87亿美元、25.13亿美元、19.93亿美元、11.92亿美元,其全球占比分别为3.15%、3.06%、2.43%、1.45%。

根据国际货币基金组织数据,2019年印度国内生产总值(GDP)2.97万亿美元,增长5.3%。根据相关市场研究机构数据,2018年印度商用车和乘用车销售量399万辆,同比增长8.3%。印度超过德国成为世界第四大汽车市场,并有望在3年内超越日本成为全球第三大汽车市场。但其汽车密度仅为27辆。

中印两国幅员辽阔,人口众多,同属发展中国家,在很多方面具有可比性。印度2019年的GDP总量与中国2006年GDP相近;2018年汽车销售量与中国2003年销售量相近。印度2019年机床市场消费26亿美元,与中国1991年的机床市场消费相近;2019年机床产出12亿美元,与中国1988年的机床产出相近。上述对比可发现,印度的GDP以及汽车产销量处于中国21世纪初的水平,制造技术供给能力处于中国20世纪90年代初的水平。随着印度经济的发展,对于制造技术的需求将不断释放出来。

印度较早就开始了工业化,历经70多年,但其工业化进程并不成功,工业基础还是比较薄弱,主要有纺织、食品加工、化工、制药、钢铁、水泥、采矿、石油和机械。汽车、电子产品制造、航空等新兴工业近年来发展迅速。印度近年来正在谋求成为“技术制造业中心”,这或将导致印度对制造技术的需求快速增长。

世界各国/地区对印度潜在的制造技术市场非常关注。2018年举办的印度国际机床与工具展览会上,全球知名的机床工具制造企业大都参展,美国、德国、日本等国家和地区机床协会还组团参展。