8月19日,国资委召开扩大会议,会议上强调:要把科技创新摆在更加突出的位置,推动中央企业主动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材料、新能源汽车等领域加强关键核心技术攻关。

今天,工业母机整个板块掀起涨停潮,维宏股份(300508.SZ)、创世纪(300083.SZ)、春晖智控(300943.SZ)、华辰装备(300809.SZ)、昊志机电(300503.SZ)等个股纷纷涨停。

而“工业母机”其实就是机床,是工业生产中最重要的工具之一。为装备制造业提供生产设备,机床就是装备制造业的工作母机。它的下游涵盖传统机械工业、汽车工业、电力设备、铁路机车、船舶、国防工业、航空航天工业、石油化工、工程机械、电子信息技术工业以及其他加工工业。机床行业的上游主要是基础材料及零部件,其中包括结构件、铸铁、钢铁、数控系统、驱动系统、传动系统等。

因此,它的发展是伴随着中国制造业的不断发展壮大而演变的,而国资委此次会议将其直接置于首位,甚至排在高端芯片、新材料和新能源汽车之前,足以凸显制造业的独立自主所占据的重要地位。

中国为什么如此看重工业母机?它的背后又是怎样的崛起故事?

历史:欧洲是现代化机床的大本营

机床按照产品分类主要包括金属成型机床、金属切削机床、铸造机械、木工机械、锻压机械等多种,其中金属切削机床又分为车床、铣床、镗床、钻床、磨床、齿轮加工等几类。

机床最早出现的时间,其实相当早。

早在公元前两千多年时,机床最早的雏形——“树木车床”就已经出现了。这种车床在工作时用脚踏绳索下端的套圈,利用树枝的弹性使工件由绳索带动旋转,手拿贝壳或石片作为刀具,沿板条移动工具切削工件。

后来的欧洲在中世纪、中国在明朝也都出现了各种利用人力来提供动力的机床。然而,传统的机床所面临的问题是,只能通过人力来使得器械转动,没有更高级的动力来源。

因此,现代意义上的“机床”出现,就已经到工业革命之后了。

1797年英国人莫兹发明了划时代的刀架车撞,带有精密的导螺杆和可呼唤的齿轮,1817年另一位英国人采用了四级带轮和背轮机构来改变主轴的转速。

此后,各种专用车床的诞生提高了机械自动化的程度。1845年,美国的菲奇发明转塔车床;1848年,美国又出现回轮车床;1873年,美国的斯潘塞制成一台单轴自动车床,不久他又制成三轴自动车床。

此外,铣床、钻床、镗床等其他多种机床也都在18-19世纪问世。不过,那时还只有机械化,没有自动化。

将机械化与电子化结合起来的数控机床技术起步于20世纪50年代。

1952年,美国麻省理工学院(MIT)研发出了世界上第一台数控铣床。

由于基础技术方面的制约,在此后20年左右的时间内,数控机床技术并没有得到广泛的应用和普及。

直至20世纪70年代初,大规模集成电路(LSI)和微处理器(CPU)的问世,推动了微电子技术的迅速发展;为数控机床的大规模制造和广泛的商业化应用创造了条件。

70年代中后期,数控机床技术进入快速发展期,美、欧、日等国相继于70年代末和80年代初实现了机床产品技术的代际升级即数控机床化。如日本山崎马扎克(YamazakiMAZAK)公司在1982年就实现了机床产品的完全数控化。

我国数控机床技术的研发起步并不晚,1958年,清华大学和北京第一机床厂就合作研发出中国第一台数控升降台铣床(采用分离元件技术),比起世界第一台数控机床不过晚了6年。但其后的20年,我国数控机床技术进步十分缓慢,除了技术因素的制约,时代因素带来的干扰破坏也是重要原因。

从1973年开始,国家组织了数控技术攻关,但直至改革开放初期,我国除了可以制造少量技术相对简单的数控线切割机床外,数控机床总体上仍然滞留在技术研发阶段,被西方国家远远甩在了身后。

改革开放以来,数控机床技术一直作为机床工业的主攻方向。1980年,北京机床研究所通过许可证转让的方式从日本发那科(FANUC)公司引进数控系统技术,随后从“六五”(1981-1985)开始,国家连续组织了几个五年计划的数控技术攻关,有力地促进了数控机床技术的发展进步。

虽然我国数控机床产品整体上还处在中、低档水平,比西方发达国家晚了30多年的时间,但是我国已全面进入了数控机床时代。

“低端内战、中端争夺、高端失守”

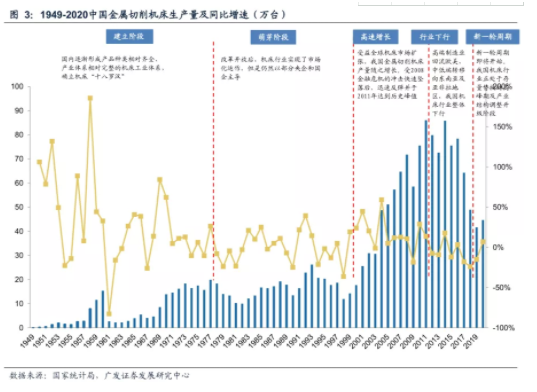

机床的产品寿命一般为10年左右,2011年全球机床消费量和产值达到顶峰后回落,进入了长达10年的下行周期。

广发证券分析师将国内的机床行业历史分为五个阶段:

第一阶段是改革开放前,“一五”期间在苏联援建下,中国建立了现代机床工业的基础;

第二阶段是改革开放后至2000年,机床行业实现了市场化运作,但是仍然以部分央企和国企主导,金属切削机床产量在20万台量级左右停滞不前。

第三阶段则是2000-2011年的高速发展阶段,在此期间,中国机床消费量和总产量分别在2002年和2009年成为世界首位,之后始终保持机床生产和消费世界第一。

第四阶段便是2011年-2019年的行业下行周期,高端制造业回流欧美,中低端转移向东南亚及亚非拉地区,国内以中低档为主的机床产业受到强大冲击。

第五阶段于2019年开始,行业进入了存量替换周期,产业机构开始调整升级,有望进入新一轮周期。

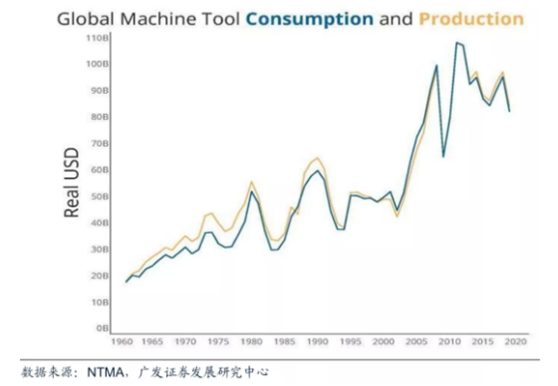

根据Gardner公司数据,无论是消费额还是产量,目前全球机床行业仍处于周期底部。

而根据NTMA发布的报告,全球机床市场2011年以来的萎缩大部分归因于中国。2019年中国机床消费额减少了64亿美元,占全球减少总额的近一半;2019年中国机床产量减少了46亿美元。

过去8年中,中国机床有6年时间产量都是下降的。

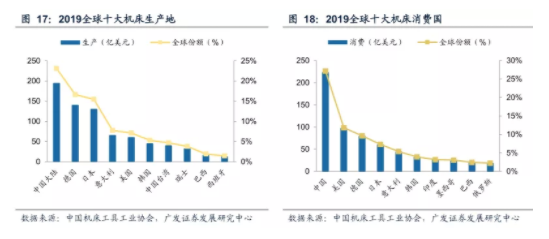

从数据看,中国已经成为全球制造业的中心,2009年以来,一直稳居世界第一大机床生产国、消费国和进口国的位置。2019年数据显示,我国机床生产总额为194.2亿美元,全球占比23.10%,机床消费总额为223亿美元,全球占比27.16%。

虽然从生产量和消费量角度看,中国机床的规模都是当今全球当之无愧的第一,但令人心酸的是,我们正面临“大而不强”的尴尬处境:

所有机床企业裹在一起,我们是最大的,但没有任何一家公司拎到国际市场上是能打的。

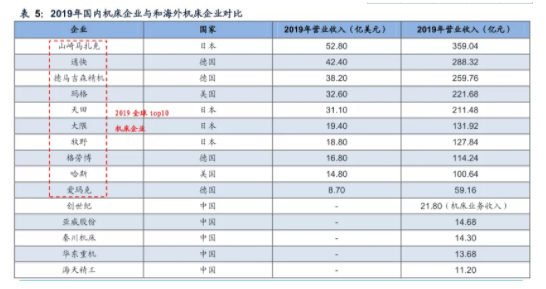

根据Wind及赛迪顾问数据,2019年全球十大机床企业中日本企业4家,德国4家,美国2家,其中日本机床龙头企业山崎马扎克2019年营业收入359.04亿元,而我国营业收入最高的10家机床企业2019年营业收入之和仅为112.54亿元,为山崎马扎克一家营业收入的31.34%,我国机床企业盈利能力远远低于海外巨头。

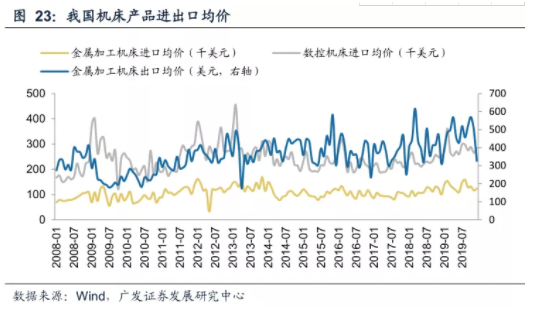

从价格来看,对比也相当显著。2019年,我国金属加工机床进口均价为12.39万美元,数控机床进口均价为28.38万美元,而我国出口的金属加工机床均价则只有326.45美元,两者差距巨大。

这便是“低端”与“高端”之间的差异了。

此前,一位机床行业的专家曾经撰文,他认为从专业的角度重新审视近十年来中国机床市场的实际竞争状态,可以概括为:

低端内战、中端争夺、高端失守。

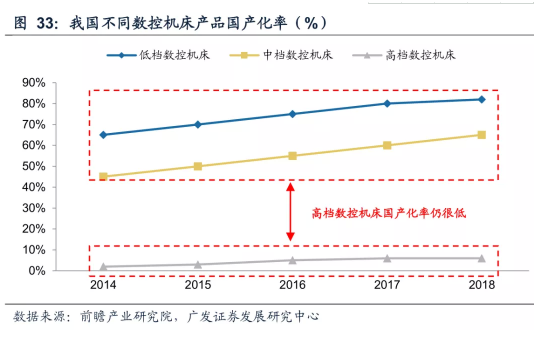

从数据上看,低端数控机床国产化率已高达近90%,中端产品也已经到60%以上,但高端产品的国产化率,目前仍然低于10%。

机床产品的档次划分是针对特定市场的相对的和动态的概念,并没有明确的界定标准,尽管如此,人们习惯用高、中、低端三个类别大致区分机床产品的档次。

大体来说,高端数控机床需要实现更高精度、高复杂性、高效高动态的加工,主要应用于航空航天、精密模具、军工、电子、船舶等高端工业领域。

长期以来,我国机床在低端和高端领域的竞争态势一直没有发生明显变化。

低端领域一直是本土企业参与竞争。高端领域,由于差距悬殊,国产机床基本上还不具备市场竞争能力。

而中端市场领域一直是国产机床与进口机床争夺的主战场,也是我们曾经濒临全面失守的领域,争夺这一领域的市场份额,是多数机床企业长期以来的主攻方向。

随着我国数控机床技术的全面普及,中档数控机床技术不断趋向成熟,再加上本土优势的助力,国产中档数控机床产品的市场竞争力逐步增强,市场份额逐渐扩大,市场地位日益巩固,逐步扭转了长期被动挨打的局面。

近10年来,国产机床已经在本土中端市场占据了半壁江山,基本实现了由被动防守到长期相持再到积极进攻的战略转变。

同时,我国机床企业并没有因实力悬殊放弃在高端领域的努力进取,2009年正式启动的国家高档数控机床重大科技专项(简称“专项”)也发挥了有力的推动作用。据统计,2009年至2018年,专项共安排课题600项,其中,近70%的课题已经完成。

专项的实施,显著加快了高档数控机床及其功能单元和关键零部件的技术研发步伐,许多高档产品品种实现了“从无到有”的跨越,为参与高端领域的市场竞争进一步积蓄了能量。

但从结果看,这还不够。

困境:供应链、研发、路径依赖多问题并存

数控机床的国产替代是要分部件来看的,和芯片的国产替代要分设备、设计、制造、封测等环节有些类似。

从结构上来看,数控机床由数控系统、传动系统、结构件、驱动系统、刀库刀塔组件等构成,每个部分承担不同的功能。其中,结构件、数字系统、传动系统三个部分在数控机床的成本中占比较高,以海天精工招股书中披露的数据为例,这三项成本占比分别为35%、22%和20%。