根据世界半导体市场统计数据(WSTS),自2010年以来,全球半导体需求一直在3000-3400亿美元之间,2017年由于数据中心的建设加速和NAND闪存堆叠技术的进步,迅速增长至4122亿美元,并在2018年持续高增长至4688亿美元。2018年下半年内存供需平衡暂时缓和,但由于逻辑芯片领域持续投资,2019年需求与2017年持平。2020年下半年开始需求再度激增,达到4404亿美元。WSTS预计2021年将达到5530亿美元,从未来巨大的投资将持续来看,乐观预测2022年将达到6015亿美元。根据媒体报道和智库报告中业内人士的观点,普遍认为2030年将达到1万亿美元。

1. 摩尔定律和硅周期

在半导体行业,1965年提出的“摩尔定律”,主张每块集成电路的搭载元件数量每年翻一番(1975年修改为“每两年翻一番”),一直延续至今,主要通过电路线宽的细微化实现集成数量的增加。集成更多的晶体管一直是推动设备升级的主要动力之一,可提高计算性能、降低功耗和降低成本。到2021年,实用电路线宽已经微缩到5nm,各大晶圆厂都在朝着2025年前后2nm产品量产的方向发展。比利时有影响力的研究机构imec预计,1nm将在2027年、0.7nm在2029年投入实际应用,业界也在以0.1nm(=埃)为目标进行开发。

2010年代,将垂直沟道夹在栅极(三维)之间的FinFET结构实际用于先进半导体。目前,以在2020年代中期实现商品化为目标,正在开发一种更复杂的Nanosheet结构,其中沟道的整个外围都被栅极包裹着。向垂直堆叠型MOS FET的CFET结构的进化也在积极开发进行中。

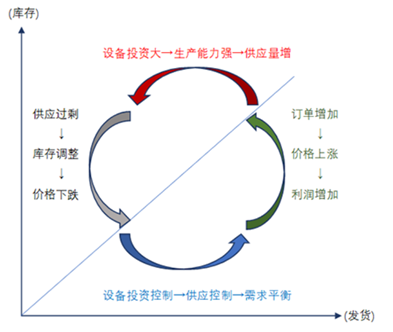

直到现在,半导体行业的景气周期一直是基于PC和服务器需求的基本节奏,微型化技术的进步和良率的提升都被卷入了大致每四年轮换一次的“硅周期”中。与一般的库存周期模型相比,半导体需要更长的资本投资和生产提前期,库存的大幅波动往往会造成供需缺口。

此外,由于固定成本高,通用产品领域的特点是即使出现亏损,只要产生边际利润,开工率也不太可能下降。在技术创新显著的半导体领域,现有产品和设备更新换代较快,生产调整难度大。另一方面,从2017年开始,需求的增长明显超出了之前的供需周期,导致一些人猜测已经转向了基于前沿需求扩张的“超级周期”。

半导体内存景气循环 资料来源:野村证券

2. 半导体需求增加的背景

(1)数字化进程

除了传统的“数字化”作为提高运营效率的手段外,IoT(物联网)技术的成熟使得各种企业活动可视化。“数字化”的理念已经开始普及,其主旨在于通过信息共享和综合管理、数据积累和利用等方式转变商业模式。在2010年代后半期,数字化转型成为商业界的口号,各种机器和设备对半导体的需求不断增加。特别是在制造业,德国在2010年代上半叶倡导的“工业4.0”概念对其他国家产生了影响,智能工厂的推广措施成为进一步的顺风车。

(2)迈向5G通信实际应用和普及

在全球5G通信服务的实际应用,手机等设备兼容现有频段和毫米波段,与外围设备执行数据通信功能,执行图像和视频的高级处理、控制电池等,需要比以往更复杂的电子电路和更高的功能,引发对更小组件的需求。

(3)车联网、驾驶辅助功能的开发、汽车电动化的进展

汽车行业正处于大变革时期,新趋势被统称为“CASE”。其中Connected(通信)提供导航和服务信息获取、远程监控等,利用类似于智能手机的通信功能和触摸屏终端,通过各种传感器掌握车辆情况和周围环境,处理器适当驱动Autonomous(自动驾驶)支持或引领汽车行业的Electric(电气化),其中功率半导体广泛用于功率和电压控制,这些都需要大量的车载半导体。

(4)数据中心的增设需求

由于视频分发服务的普及和云服务的发展等,各种形式的数据流量增加,造成对数据服务器的需求激增。主要汽车制造商也采取行动设置自己的数据中心以增强驾驶支持功能。除了机器学习和深度学习的发展以及以省电为目的使用人工智能之外,还有一种是将HDD(硬盘驱动器)替换为SSD(固态驱动器)以加快读取速度。

(5)由于新冠疫情而改变工作方式和生活方式

由于新冠疫情从2020年初开始在全球蔓延,远程办公成为一种新的工作方式,对兼容最新标准WiFi-6的商用PC和路由器的需求不断增加。包括学校教育在内,网络会议已被广泛用于面对面交流的补充,对耳机、扬声器、外置摄像头等的需求迅速增加。此外,游戏设备、具有电子功能的健康设备等需求正在拉动半导体市场增长。

(6)非接触式传感器和读取器的普及

随着电子支付系统的发展,使用支付应用程序和二维码的智能手机支付变得流行,阅读设备的需求增加。此外,由于新冠病毒的传播,对从一定距离测量体温的非接触式传感器的需求显著增加,等等。

3. 未来半导体需求有望扩大的领域

(1)AI(人工智能)的发展和普及

基于大量积累的数据弥补人类知识和经验不足的人工智能,将在B to B和B to C的各种应用和场景中得到应用,其实用性将大大提高,使用成本将降低。在2020年代,随着使用大数据的工作获得动力,对更自然、准确和高效输出的追求有望取得巨大进展。显然,这将需要大量更高性能的半导体。

(2)量子计算机的实际应用

0和1的“叠加”或“纠缠”等量子力学的特性进行并行计算,其处理速度比传统计算机快数千万至1亿倍。预计将在金融、医疗、人工智能等各个领域取得显著进步。量子计算机还需要先进的逻辑半导体来进行命令和控制。

(3)AR/VR的普及

由于智能眼镜的进步,AR(增强现实)正逐渐被应用到远程维修、手术支持、业务改进等各个方面。此外,交通和城市设计、医疗康复和假设灾害的疏散演习等VR(虚拟现实)应用程序也在增加。预计还将有越来越多的活动朝着在“虚拟空间”中进行通信和商业交易的方向发展,这些努力将导致对数据中心的需求急剧增加,并促进处理性能更好的半导体的发展。

(4)通信标准的进一步完善

在高速通信标准方面,5G目前正在投入实际应用。6G的国际标准尚未确定,但相关企业提出了在速度、容量、功耗、低时延等方面大大超越5G的概念,兼容手机和基站的增加有望刺激对半导体的需求。

(5)下一代出行系统等对功率半导体的需求

功率二极管、功率MOSFET(金属氧化物半导体场效应晶体管)、IGBT(绝缘栅双极晶体管)等统称为“功率半导体”。对低损耗、低发热的碳化硅(SiC)和氮化镓(GaN)功率半导体的需求已从目前的主流硅(Si)功率半导体转移到EV等下一代出行设备和发电。其他工业机械、铁路等也有望增加。

4. 各国家和地区的半导体和数字产业战略

(1)日本

为了让日本先于世界其他地区过渡到5.0社会,政府认识到有必要准确把握时代变化,提高半导体和数字产业的竞争力。2021年,“半导体和数字产业战略会议”启动。会上,“建立作为国民企业的产业基地”,“建立扎根于日本的企业运营商并在全球相互依存关系中确立地位”,“数字化和绿色化的同步实现,以及早期的实际应用”,被设定为三大目标,并提出相关基本思路作为半导体、数字基础设施和数字产业的战略。

(2)韩国

韩国政府表示将保持在内存领域的实力,同时也力争成为系统LSI开发、设计、制造和代工领域的世界第一,并编制了倡导综合性半导体强国的战略:扩大研发和设施投资税收抵免;建立低利率资本投资基金;为半导体运营的电力基础设施维护成本提供50%的支持和10年的供水保障;到2030年构建世界最大的半导体供应链“K-Belt”;支持超过1.5万亿韩元的下一代功率半导体、A半导体等的开发;大学半导体新部门免除学费等。

(3)中国

长期以来,中国半导体产业的发展一直是一个课题,通过明确提出完善和提高自给率的要求,将其作为具有国际竞争力的先进产业的国家目标。2020年8月,发布了《关于新时期促进集成电路和软件产业高质量发展若干政策的通知》,针对税收、投融资、研发、进出口、人力资源等方面,提出多项支持措施,明确了加快集成电路和软件产业高水平发展的政策。此外,在2021年3月全国人大通过的“十四五”规划中,集成电路已被列为“科技前沿领域的重大课题”之一。具体为:重要材料的研发作为集成电路设计工具、关键设备和高纯靶材;突破先进集成电路技术和绝缘栅双极型晶体管、微机电系统等专项技术;先进存储技术升级;重点发展碳化硅、氮化镓等宽带隙半导体方向。

(4)美国

2010年代后半期以来,美国政府将半导体作为其战略商品之一,通过财政刺激发展国内产业。美国在设计和最终产品领域全球市占率很高,但这两个制造领域大部分都外包给了亚洲的代工巨头。2021年6月,美国参议院通过了《美国创新与竞争法》,其中包括促进美国的半导体制造和研发(预算:约520亿美元)。

(5)欧洲

2021年1月,欧盟宣布联合声明,加强其在电子领域的设计和制造能力,最多可投资1450亿欧元的政策。随后,同年3月,公布了“数字罗盘2030”,目标是到2030年实现向数字化转型。提高欧盟地区下一代半导体生产的全球份额,重点是提高数字素养和开发先进的数字人力资源,开发安全、高性能和可持续的数字基础设施,在商业中利用数字技术,以及数字化公共服务,将目前约10%的水平提高到20%以上,并将欧盟云服务的使用率从目前26%的公司增加到 75%。

(6)中国台湾

目前,中国台湾是全球最大的半导体生产集中地。自20世纪70年代初开始系统地推动半导体和电子产业的发展作为区域战略。虽然台湾在半导体生产方面处于世界领先地位,但其上游生产设备和两种材料严重依赖进口,因此上游部分在台湾开发和生产是当务之急,以保持台湾在半导体产业的长期竞争力。

5. 半导体制造设备对机床的需求

使用机床加工半导体制造设备的需求范围很广,典型的加工工件有各种腔室、泵、阀门、法兰、晶圆转移设备等。加工材料多为铝,精度要求一般比较严格。除了要求机床的高速切削性能外,还要求对切屑和过滤器堵塞具有自动对策和维护性。此外,对多品种小批量零件加工的需求很高,需要用途广泛的通用机床。加工方法的改变不容易被用户接受,同时还需要努力降低成本。

气室和阀门往往需要高精度加工,预计未来无论是样机还是量产,都将引发许多业务接触。除了应对更复杂和更大规格的需求趋势外,制造设备还需要耐高压和耐腐蚀。

此外,阳极氧化铝、钼、钨、SiC(碳化硅)、氮化镓、铝和PZT(锆钛酸铅)等材料的使用量正在增加,同时也需要设法提高成品率。与刀具制造商的合作、高刚性加工的设计、防止切屑引起的灰尘和飞散、伸缩罩的损坏对策等,也是制造设备方进行资本投资时需考虑的因素。

新技术的实际应用和标准的改变往往是刺激资本投资的转折点,机床制造商需要密切关注这些趋势。例如,目前直径300mm的硅片越来越普遍,但普遍认为可以生产更多芯片的450mm晶圆,由于成品率不高,从收益率和盈利能力的观点看,暂时不会向前推进。但是,如果满足设备制造商之间的同步发展和制造设备投资的时机,则随着搬运臂和各工序处理尺寸的资本投资增加,机床的需求有可能大幅增加。此外,出于电路线宽小型化等目的,使用极紫外线(EUVL)的曝光设备和检查设备正处于普及初期。在这里,判断盈利能力也是全面普及的关键,为了赢得订单,要不断关注关键技术的盈利前景。