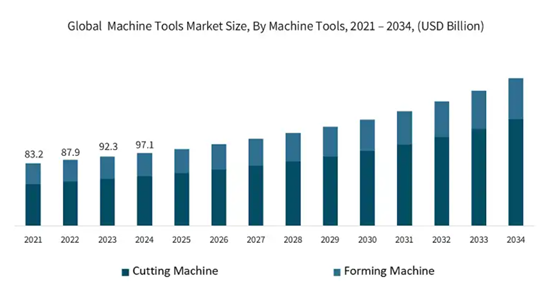

2025年3月,全球咨询公司(Global Market Insight)发布《2025~2034年全球机床市场报告》。根据报告,2024年,全球机床市场规模估计为971亿美元,预计到2034年将达到1960亿美元;2025年至2034年全球机床市场受汽车和航空航天工业需求不断增长的推动,年复合增长率为7.5%。

机床市场趋势

工业4.0和智能制造也正在通过增强自动化、数字化和效率来改变机床行业。得益于实时数据分析、物联网(IoT)和人工智能(AI),传统机械加工变得更加先进、自动化和互联。物联网传感器和人工智能分析使智能机床能够预测维护需求并减少意外停机时间,同时改善运营。云平台和数字孪生的实时数据监控可以优化机器性能、刀具磨损和能耗,从而实现更好的开环和闭环决策。

随着越来越多的机床连接到云网络和工厂系统,网络安全正在朝着保护数据和防止网络威胁的方向迈进。同样,工业4.0技术也通过降低功耗、提高材料效率和减少碳足迹来促进可持续发展。根据美国能源部的数据,制造业约占该国能源的25%,而智能制造技术可以帮助实现高达20%的能源使用量减少。智能制造可以通过资源管理和自动化将生产效率提高1倍(NIST 2023),智能制造可将生产效率提高15-20%。

制造商现在有充分的理由采用智能制造。工业4.0:该技术正在开发中,将在效率、精度和成本效益方面为机床行业带来一场全面革命,因为当该过程完成时,整个生产将成为一个集成依赖的环境

机床市场分析

根据机器类型,市场分为切割机和成型机。2024年,切割机部门的收入为660亿美元,预计2025年至2034年期间的复合年增长率约为8.1%。

l 工具制造部门预计将有很高的市场需求,这是由于对精密金属制造的需求不断增长以及工业中切割机的广泛采用。汽车、航空航天、国防、建筑和电子行业依靠精密的金属切割来生产公差严格的部件。

l 激光切割、水射流和等离子切割是CNC切割和成型机械,可使金属加工更快、更经济、更准确。此外,自动化和工业4.0带来了具有智能AI、物联网传感器和实时监控的清洁切割机,可帮助制造商提高生产率并减少多余材料。

l 此外,电动汽车(EV)产量的不断增长、可再生能源项目以及航空航天领域的创新只会加剧对精密切割零件的需求。根据美国人口普查局的数据,制造业对先进机械的需求与2023年6.8万亿美元的出货量相吻合。同样,欧盟委员会记录了2023年工业生产增长3.8%,这表明切割机的应用越来越多。随着亚太地区、北美、欧洲等地工业增长的不断加快,这些切割机对于满足当前的制造业需求至关重要。

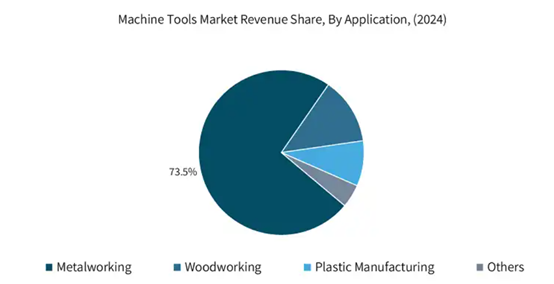

根据应用,机床市场分为金属加工、木工、塑料制造等。2024年,金属加工部分占收入份额的73.5%以上,预计到2034年将以8%的速度增长。

l 金属加工是市场中最高的部分,这是由于对精密加工的要求不断增加、工业自动化程度不断提高以及各行业对高质量、坚固的金属零件的需求不断增加。铣削、车削、磨削和钻孔是CNC机器在汽车、航空航天、国防、建筑和重型机械等行业中生产精密金属零件的常见操作。

l 五轴数控机床、人工智能自动化和高速金属切削刀具等新兴技术彻底改变了金属加工行业,使其更加节约资源、更加经济。此外,电动汽车(EV)、可再生能源项目和工业自动化的不断增长也推动了对生产复杂金属零件的先进机床的需求。美国劳工统计局(BLS)报告称,对最新机械和工具的需求不断增长,促使制造业在2023年增长3.5%。

l 亚太地区拥有中国和印度等主要国家,这些国家的工业和基础设施正在迅速扩张,从而导致金属加工活动增加。其中一个主要例子是印度政府的“印度制造”计划,该计划导致制造业利润增加,根据印度统计和计划实施部(MOSPI)的数据,制造业在2023年对GDP的贡献率为17.4%。金属加工行业将继续在市场上领先的另一个原因是航空航天和医疗行业使用轻质、坚固的合金和精密工程。

根据分销渠道,市场分为直接分销和间接分销。到2024年,间接分销将占据70%的份额。

l 机床市场以间接销售渠道为主,因为它们覆盖范围更广、分销商网络更好,并且提供更好的客户支持。在开设直销办事处成本高昂且复杂的地方,许多机床制造商依靠分销商、经销商和其他第三方供应商来建立全球业务。这使得这些合作伙伴能够提供本地专业知识、售后支持和技术帮助,这对于购买高价值设备(包括数控机床、车床和铣削中心)的企业至关重要。

l 间接销售还可以帮助制造商利用现有的供应链,并与汽车、航空航天和重型工程等行业的专业分销商合作。大多数买家更喜欢提供融资、维护和培训的成熟国内分销商。这降低了巨大的投资风险。

l 电子商务和B2B在线平台时代,间接销售才得以复兴。这些平台简化了企业远程比较产品、购买产品和获得技术支持的过程。这些优势鼓励企业越来越多地依赖间接销售渠道。它们为制造商提供了一种低成本的解决方案来进入新市场,同时保证客户获得可靠而高效的支持。

l 2024年,由于工业化进程加快、制造业高速增长以及汽车、航空航天、电子和建筑等主要行业的自动化程度不断提高,亚太地区占据机床市场的46.2%,同年创造了约448亿美元的收入。机床市场由几个主要国家主导,主要是中国、日本、韩国和印度,其中中国是世界上最大的机床制造商和消费国。政府的“中国制造2025”和“印度制造”等计划正在刺激对先进制造技术和智能工厂的大量投资。此外,充足的低成本劳动力加上完善的供应链以及对数控机床和自动化解决方案的高需求,使亚太地区成为各种机床生产和消费的全球中心。

l 自动化趋势的上升以及航空、军事、汽车和医疗设备等行业对高精度加工的需求正在推动北美机床市场的发展。工业4.0、数字化制造和智能工厂的出现是推动人工智能数控机床和机器人需求的主要因素之一。美国和加拿大也参与其中,利用强大的研发、回流计划和政府对先进制造业的激励措施。此外,严格的行业法规和向可持续制造实践的过渡等因素也在推动对定制高性能加工解决方案的需求。

l 欧洲机床市场具有创新、精密工程和可持续性等特点。汽车、航空航天和医疗技术行业的高精度、高性能机床领域由德国、意大利和瑞士等国家主导。我的观点是,该地区高度重视节能环保的制造解决方案,并得到政府促进自动化和数字化转型的政策支持。DMG Mori、GF Machining Solutions和Makino Europe等全球巨头的存在确保了对研发、人工智能驱动的加工和增材制造技术的稳定投资。此外,欧洲对出口导向型增长和工业自动化的关注使其在全球市场上具有竞争优势。

机床市场份额

前五大公司——Amada Machinery、Dmg Mori、Makino、JTEKT Machinery和Okuma America,合计占有12%-15%的市场份额。这些公司不断收购和合并其他公司、扩建设施并进行各种合作,以增加其产品供应、获得客户群并巩固其市场地位。

大连机床将充分发挥机床工具领域“国家队”作用,优化产业布局和产品结构,增强科技创新体系,聚力推进产业基础先进化和产业链现代化,实现高水平技术自主,为构建新发展格局贡献力量。

Georg Fischer Machining Solutions在智能加工解决方案领域引领客户体验。2025战略的三大重点是GF Machining Solutions通过强调创新和智能解决方案的核心部分来以更高的速度扩张、通过解决表现不佳的情况和实施一流的流程来提高盈利能力、通过提高质量和建立服务业务来提升客户体验。