导语

2019 年日本/中国/德国数控机床产业规模占比分别为 32.1%/31.5%/17.2%,我国已经成为全球第二大数控机床消费国,2019 年我国数控机床市场规模约为 3270 亿元,同比-3.51%。

来源:佘炜超、吉晟 海通证券

1. 机床行业:本轮复苏周期强度较高,民营企业有望复制 “三一路线”

1.1 行业现状:机床产量整体处于长期低位,高端机床大量依赖进口

机床制造业产业链中游核心设备。根据前瞻产业研究院,机床处于制造业产业链中 游,上游主要是数控系统、精密件和功能部件等核心零部件,下游为机械设备、新能源、 航空航天等行业。机床是制造机器的机器,被称为“工作母机”或工具机。

数控机床可以分为五大类,超过 21 个小类。根据数控技术论坛微信公众号,机床 可以分为加工中心、金属切削、特种加工、成型机床、其他五大类,超过 21 个小类, 其中占比最高的金属切削机床可以细分为数控车床、数控铣床、数控镗床、数控钻床、 数控磨床、数控冲床 6 小类。根据机械学霸微信公众号,数控机床比传统机床的优势包括:1)数控机床的结构 更加简化;2)数控机床功能集成化;3)数控机床的精度效率更高;4)数控机床配件 标准化。

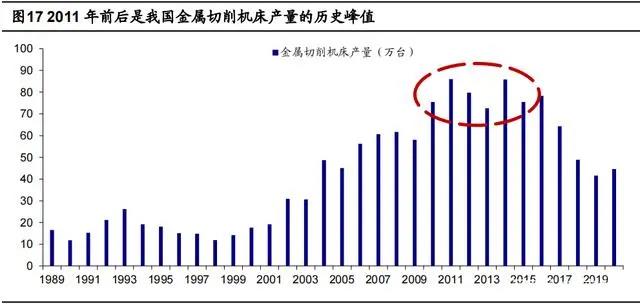

2011 年以后,我国机床行业进入长期下行通道,金属切削、金属成形机床产量仍 处于历史低位。我们认为,在“四万亿”短暂刺激之后,我国金属切削机床产量在 2011 年达到历史峰值后就趋势性进入下行通道,2017-2019 年我国金属切削机床产量连续 3年大幅负增长,19 年产量仅相当于 11 年高点的约 40%。2020 年随着制造业复苏,切 削机床市场开始温和复苏,全年产量为 44.60 万台,同比+7.21%。金属成型机床的情 况也类似,2017-2020 年期间,除 2019 年以外,我国金属成形机床产量在其余年份皆 为负增长。2020 年产量为 20.20 万台,同比-13.68%,处于自 2010 年以来的绝对低位。

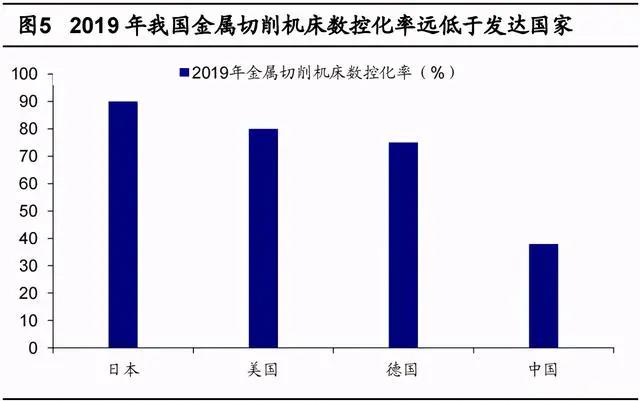

我国高精密数控机床销售比率低于发达国家,机床数控化率持续提高。我们认为, 在机床整体市场过去几年低迷的背景下,高端数控机床渗透率保持持续提升,数控机床 整体市场规模仍有结构性提升。根据普华有策微信公众号日本机床数控化率超过 90%, 德国机床数控化率超过 75%,美国机床数控化率超过 80%,根据国家统计局数据,我 国 2019 年新生产金属切削机床的数控化率仅为 38%。但我国机床数控化率持续提高, 根据Wind,我国金属切削机床数控化率从 2012 年的 25.78%提高到 2020 年的 43.19%, 提升 17.42pct,年均提高 2.18pct。

我国是全球第二大数控机床消费国,我国数控机床市场规模超过 3000 亿元。根据 前瞻产业研究院,2019 年日本/中国/德国数控机床产业规模占比分别为 32.1%/31.5%/17.2%,我国已经成为全球第二大数控机床消费国。根据中国产业信息网、 前瞻产业研究院,2019 年我国数控机床市场规模约为 3270 亿元,同比-3.51%。

2019 年数控金属切削机床占比超过 50%,2014 年加工中心、车床、磨床合计占 比接近 80%。按照大类划分,2019 年数控金属切削机床/数控金属成形机床/数控特种 加工机床占比分别为 53.20%/28.50%/16.80%。按照具体类型划分,根据机工文献微信 公众号援引日本经济产业省的数据,2016 年日本加工中心/车床/磨床产量占比分别为 37.0%/25.7%/11.2%。

1.2 关联指标:机床下游应用领域较为广泛,与制造业 PMI、汽车销量等关联度较高

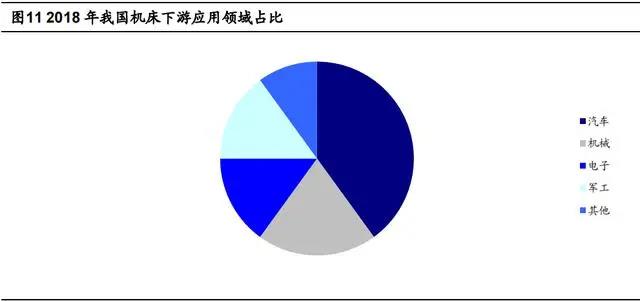

汽车、机械、电子、军工是我国机床最主要的下游应用领域。机床是制造业的基础 装备,广泛应用于各种类型的制造业。根据立鼎产业研究网,我国机床的下游应用领域 中,2018 年汽车/机械/电子/军工分别占比约为 40%/20%/15%/15%,是最主要的下游 应用领域。

金属切削机床产量与 PMI、汽车销量关联度较高。我们以占比最大的金属切削机床 为例,经过比较我们发现,金属切削机床当月产量同比与 PMI、汽车当月销量同比关联 度较高,整体波动性比 PMI 大。

1.3 对标工业机器人、注塑机:四大原因导致 2016 年后机床周期与工业 机器人、注塑机分化

1.3.1 2012-2014 年机床周期滞后工业机器人和注塑机周期,2016 年以后机床与 工业机器人、注塑机周期走势分化

2012 年前,金属切削机床产量同比、工业机器人销量同比、注塑机(海天国际+震 雄集团)营收同比走势总体一致,2012-2014 年机床周期滞后工业机器人和注塑机周期 约 1 年,2016 年以后机床与工业机器人、注塑机周期走势分化。

1.3.2 原因 1:下游应用领域投资周期差异导致机床周期与工业机器人、注塑机 分化,是最主要原因

根据立鼎产业研究网、华商情报网、Wind,机床、工业机器人、注塑机下游应用 领域大体一致,都以汽车、3C 为主,但其他下游应用有所差异,且重合下游应用领域 具体占比差异也较大,机床下游前三应用领域为汽车(40.0%)、机械(20.0%)、电子 (15.0%),工业机器人前三应用领域为汽车(32.9%)、3C(30.5%)、金属加工(11.6%), 注塑机前三应用领域为汽车(31.0%)、家电(20.0%)、3C(16.0%)。我们发现,机 床下游行业更偏向于汽车、机械等后周期产业,工业机器人、注塑机的下游更偏向消费 属性的产业,前者复苏时点普遍滞后、波动性更强。我们整理主要下游应用固定资产投资情况发现,2016 年后,下游主要应用领域固 定资产投资同比开始分化,2017 年 3C 制造业、家具制造业(代替家电行业指标)固定 资产投资同比快速提升,2018 年金属制品业固定资产投资同比快速提升。我们认为, 3C、家电、金属制造业对工业机器人、注塑机需求影响较大,对数控机床影响相对较 小,这是导致周期走势分化的最主要原因。

1.3.3 原因 2:机床更新周期长于工业机器人、注塑机

根据工控网微信公众号,机床的一般产品寿命在 10 年左右;根据塑料产业微信公众号,一般来说注塑机使用寿命 5-10 年,但频繁使用和下游产品的不断涌现,对注塑机 的精度需求提高进而缩短注塑机 3-5 年的寿命;根据高工机器人微信公众号,工业机器 人的工作寿命一般为 8-10 年。我们认为,机床更新周期长于工业机器人、注塑机,更新 速度总体较慢,2011 年历史峰值时期客户购买的机床可能在 2021 年才进入合理更换时 间。

1.3.4 原因 3:过去十年机床国企仍占主导,但盈利差、处于整合期,国内机床 行业实际处于发展真空期

从收入体量上看,过去十年仍是沈阳机床等国企占主导,以 2016 年为例,2016 年*ST 沈机/创世纪数控机床业务/海天精工/国盛智科营业收入分别为 62.44/15.47/10.08/4.06 亿元。但是国企盈利能力较差,以*ST 沈机为例,2011-2018 年销售毛利率稳定在 22%-27%,2011-2019 年(9 年中)销售净利率 4 年销售净利率 为负,最高的净利率仅为 2.59%。我们认为,过去十年尽管民营企业高速发展,但机床行业仍由传统国企主导,传统 国企未能突破中高端机床、盈利能力不足,且在一直处于破产整合期,占用较大资源和 客户,国内机床行业实际处于发展真空期。

1.3.5 原因 4:“四万亿”时期机床行业最成熟,大量投资透支保有量、消化周期 长于工业机器人、注塑机 机床行业相对更加成熟。

由于注塑机没有产销量数据,我们将机床与工业机器人数据对比,按照机床 8 年更新周期、工业机器人 6 年更新周期粗略计算,我国 2008-2011 年机床和工业机器人保有量均处于各自的高速增长期。但总保有量上,金属切削+成形 机床保有量分别为 627.42/662.05/696.40/725.75 万台,工业机器人仅为 2.96/3.37/4.52/6.33 万台。与日本对比,2015 年日本机器人产值*1000/制造业增加值为 5.4,中国机器人产值*1000/制造业增加值为 13.2(假设当时均价为 4 万元/台),日本 机床产值*1000/制造业增加值为 14.8,中国机床产值*1000/制造业增加值为 6.9,可以 看出我国机床与制造业的比值与日本相差较大,而机器人与制造业的比值远高于日本, 可以看出 2015 年我国机床行业比机器人行业更加成熟。注:使用汇率为 1 美元 = 6.507 人民币,1 美元 = 108.8691 日元 机床大量投资带来的保有量透支情况也更为严重。

我们认为,“四万亿”时期,机床 行业成熟度相比工业机器人、注塑机较高,大量投资带来的保有量透支情况也更为严重 (我们认为,可能和国企主导市场环境下激进的销售政策有关),对于存量机台消化周 期也长于工业机器人、注塑机,因此更新周期晚于工业机器人、注塑机。

1.4 对标工程机械:本轮有望演绎工程机械式长周期,龙头公司有望引领 进口替代

1.4.1 机床与工程机械相似度较高,周期演绎有可借鉴之处

我们认为,机床与工程机械相似度较高,主要体现在:

1)都属于设备行业中市场规模最大的版块。根据前瞻产业研究院的数据,2019 年 我国工程机械企业总营收规模约为 6681 亿元,2019 年我国数控机床市场规模约为 3270 亿元。我们认为,实际市场规模会略有差异,但可以看出工程机械和机床都是设备行业 中规模最大的板块。

2)下游客户较为分散,需要依靠大量经销商。根据中国报告网,工程机械下游主 要应用于房地产、基建、采矿等行业,根据立鼎产业研究网,机床下游主要应用于汽车、 制造业、3C 等行业。我们认为,工程机械和机床的下游均为我国较大的行业,下游客户 数量多且分散,需要大量依靠经销商。

3)产品更新时间较长、周期性较明显,行业发展较为成熟。我们认为,挖掘机、 装载机等主流机械产品的使用年限为 10 年左右(慧聪网数据),与机床更新周期较为一 致,且行业周期性均较为明显。另外,工程机械与机床行业全球发展都较为成熟,2019 年工程机械龙头卡特彼勒营业收入约为 3753 亿人民币,山崎马扎克营业收入约为 343 亿人民币(使用汇率为 1 美元 = 6.507 人民币),远大于国内对标龙头公司创世纪。

1.4.2 机床本轮有望演绎长景气周期,民营企业有望复制“三一路线”

工程机械行业也经历过长期底部区间。我们认为,“四万亿”后,基建、地产需求旺 盛,带来 2009-2011 年工程机械产销量大幅增长,2012 年,随着下游需求的消失,工 程机械产品销量断崖式下跌,2012-2015 年,行业持续下行。

2016 年工程机械开启长达 5 年上行周期,机床本轮有望演绎工程机械式长景气周 期。我们认为,2016 年以来,更新周期、机器换人、环保等因素推动工程机械连续 5 年持续上行。与挖掘机销量对比,金属切削机床销量同比在 2016 年以后走势分化,同 比增速始终处于低位。我们认为,机床与工程机械相似度较高,本轮有望演绎工程机械 式长景气周期。

工程机械已经完成初步进口替代,民营机床企业有望引领本轮复苏。工程机械已经 初 步 完 成 进 口 替 代 , 2019 年 三 一 重 机 / 徐 工 / 卡 特 彼 勒 市 占 率 分 别 为 25.8%/14.1%/12.4%,三一重机市占率从 2011 年的 11.56%提高到 2020 年的 27.97%, 提高 16.41pct(年均 1.82pct)。我们认为,随着国企机床企业的退出,民营机床企业有 望引领本轮复苏。民营工程机械借助周期成为绝对龙头,民营机床企业有望借助本轮周期复制“三一 路线”。工程机械中,2016 年行业低谷期时,三一重工(民企)/徐工机械(国企)归 母净利润分别为 2.03/2.09 亿元,但 2016 年后三一重工迅速拉开与国企的规模差距, 2020Q1-3 三一重工/徐工机械归母净利润分别为 124.50/24.34 亿元。我们认为,机床 行业中也体现出这一现象,2019 年创世纪、海天精工等民企龙头收入体量已经超过*ST 沈机等国企龙头,民营机床企业有望借助本轮周期复制“三一路线”。

1.5 本轮周期:四大驱动力推动本轮周期弹性更强

1.5.1 驱动力 1:工程机械等制造业复苏时间长、弹性大,机床本轮复苏周期有 望快速增长

本轮挖机复苏周期已持续 5 年,2020 年销量较 2015 年提高 5.81 倍。对比工程机 械,挖掘机销量复苏周期已经持续 5 年(2016-2020 年),2020 年挖掘机销量为 327605 台,是 2015 年的 56349 台的 5.81 倍,2015-2020 年 CAGR 达到 42.20%,无论从复 苏时间还是弹性看,本轮工程机械上行周期都是历史最强的。

机床本轮复苏周期有望快速增长。我们认为,机床与工程机械存在很多相似之处, 作为更换周期较长的工业母机、一旦更新开启需求释放动力将非常强烈,机床本轮复苏 周期的预期可以类比工程机械,有望快速增长。

1.5.2 驱动力 2:存量更新周期或已经到来,大量存量机床更新带来需求

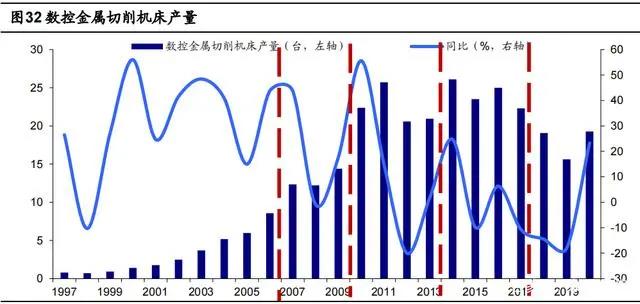

机床周期:我国机床约为 6-7 年。以金属切削机床为例,我们对机床周期进行探究, 我们以机床产量跳变的年份作为周期的开始,发现 1998 年后我国机床行业经历 4 轮周 期,周期间隔约为 6-7 年。

数控机床周期:我国数控机床周期约为 3-4 年。以金属切削机床为例,我们对数控 机床周期进行探究,我们以数控机床产量跳变的年份作为周期的开始,发现 2007 年后 我国机床行业经历 4 轮周期,周期间隔约为 3-4 年。

更新周期或已经到来,大量存量机床更新带来需求。从图 31、图 32 可以看出,我 国金属切削机床产量 2017-2019 年持续负增长,2020 年企稳,已经处于低位 4 年;我 国数控金属切削机床产量 2018-2020 年处于低位。我们认为,2021 年存量机床有望进 入更新周期。我们根据每年产量及 8 年更新周期粗略计算,2020 年金属切削+金属成形 机床保有量达到约 729 万台,存量机床数量巨大,有望带来大量更新需求。

1.5.3 驱动力 3:国企完成整合、退出舞台,民企有望加速推动行业发展

国企逐步退出,2019 年前十上市公司仅一家国企。根据纽威数控招股说明书(申 报稿),过去十年国企已经逐步完成整合、退出舞台,民营企业开始主导国内机床行业发 展,2011 年我国我国机床企业收入前十中全部为国有企业,2019 年仅 1 家。 民企有望加速推动行业发展。我们认为,民营企业相对更有狼性,销售、服务、成 本控制有天然的优势,成为主要国内品牌后,有望推动行业较过去十年更快速的发展。

1.5.4 驱动力 4:2021 年下游主要行业复苏,有望增加机床需求弹性

汽车行业:2021 年 2 月我国汽车销量同比快速增长,2021 年 2 月我国汽车制造业FAI 额累计同比快速提高。2020 年 4 月以来我国汽车当月销量同比持续增长,2021 年 2 月我国汽车销量为 145.48 万辆,同比+364.76%;2020 年 3 月以来我国汽车制造业固 定投资额累计同比降幅持续收窄,2021 年 2 月累计同比+16.10%。

3C 行业:2021 年 1 月我国手机出货量环比提升,2020 年 4 月以来我国 3C 行业 固定投资额累计同比快速提高。2021 年 1 月我国手机出货量为 4012.00 万部,同比 +92.80%,环比+50.86%,2021 年 2 月我国手机出货量为 2175.90 万部,同比+240.90%;我国计算机、通信和其他电子设备制造业固定资产投资完成额累计同比自 2020 年 4 月 以来持续提升,2021 年 2 月为+41.60%。

制造业:我国 PMI 连续 12 个月位于荣枯线上方,2021 年 2 月以来我国制造业固 定投资额累计同比快速提高。2020 年 4 月以来,我国 PMI 连续 12 个月位于荣枯线上方, 2021 年 2 月为 50.60%;2020 年 3 月以来我国制造业固定投资额累计同比降幅持续收 窄,2021 年 2 月为+37.30%。

机床行业:下游景气度提高带动我国机床行业持续复苏,2020 年 4 月以来我国金 属切削机床和数控金属切削机床当月产量同比持续提升。我国金属切削机床和数控金属 切削机床当月同比连续 10 个月正增长,2021 年 3 月我国机床/数控机床当月产量分别为 6.00 万台,同比+42.90%,2020 年 12 月我国数控机床当月产量为 2.23 万台,同比 +48.12%。

2. 发展机遇:我国机床企业占据中低端市场,“新旧十八 罗汉”逐渐退出历史舞台、民营企业迎发展机遇

2.1 行业格局:我国机床企业占据中低端市场,主要公司体量远不及全球 龙头

2.1.1 高端机床大量依赖进口,国内品牌占据中低端市场

我国高端机床大量依赖进口,出口主要以中低端为主。以金属加工机床为例,我国 金属加工机床进口金额始终大于出口金额,2019 年进口/出口金额分别为 72.75/43.96 亿元,我国金属加工机床进口/出口数量分别为 5.54/943.18 万台、进口/出口单价分别 为 131321.41/466.13 美元/台,2019 年我国金属加工机床出口数量 170 倍于进口数量, 但出口单价仅为进口单价的 0.35%。

国内 CNC 企业占据中低端市场、高端市场仍由国外公司占据,进口替代空间广阔。 根据中国产业信息网,国内高端市场由发那科(日本)、兄弟(日本)、马扎克(德国)、 牧野(日本)等国外巨头占据,国内掌握一定的核心技术,但在规模和品牌上仍与国外 企业有一定差距的润星科技、创世纪等龙头,占据中端市场,规模小、技术水平低的内 资企业占据低端市场。

2.1.2 国内龙头收入占比仍很低,产品品类布局与全球龙头存在差距

国内 CNC 公司收入占比仍非常低,龙头创世纪 2019 年仅占金属切削机床消费额 的 2.37%。根据创世纪《创业板向特定对象发行 A 股股票募集说明书(修订稿)》中的 2019 年国内主要 CNC 公司的收入、中国机床工具工业协会微信公众号中 2019 年我国金属 切削机床消费额 141.6 亿美元(用 6.5 的汇率估算,折合人民币 920.40 亿元)计算, 2019 年国内 CNC 收入最高的创世纪市占率仅为 2.37%,可以看出国内 CNC 公司收入 占比仍非常低。

全球龙头主要集中在日本、德国、美国,收入体量远大于国内企业。根据华轴网微 信公众号,2019 年全球机床企业排名 TOP 10 均为日本、德国、美国企业,中国无一上 榜。龙头公司山崎马扎克 2019 年实现营收 52.8 亿美元,按照美元兑人民币 6.5 的汇率 粗略计算,收入体量是国内龙头创世纪的 15.7 倍。

国内 CNC 龙头产品品类、细分品类布局与全球龙头存在差距。根据各公司官网, 创世纪(台群)、海天精工、国盛智科等我国 CNC 龙头在机床领域的产品布局已经较为 全面,除了立加、卧加、龙门等通用产品,还布局了雕铣机、数控车床、走心机、玻璃 精雕机、激光切割机、五轴加工中心等产品。但产品品类、细分品类与全球 CNC 龙头 仍有很大差距:1)山崎马扎克、牧野等全球龙头均有数控系统、应用软件等机床产品, 且已经将品类拓展到机器人等领域;2)以卧式加工中心为例,山崎马扎克拥有 u Series、FF、HCN、HCN-Q、MEGA、ORBITEC、UN 等 7 个系列产品,海天精工仅有 H、HUP 等 2 个系列产品,台群仅有 T-H11、H-500S、H-63S 等 3 款产品。

2.2 格局变化:“新旧十八罗汉”逐渐退出历史舞台,民营企业迎来重大机 遇

“旧十八罗汉”除北京第一机床厂以外全部谢幕。根据看点快报,我国早在“一五”时 期就已根据苏联专家的建议,开始布局机床工业,并先后确立了 18 家国内机床生产的 重点骨干企业,这 18 家机床重点骨干企业在当时被业内人士称为“十八罗汉”,它们无论 是规模还是技术,都代表了当时我国机床行业的最高水平。但随着几十年的发展,这 18 家企业中,仅剩北京第一机床厂仍然存在。

“新十八罗汉”中部分公司已经成为行业龙头,但近几年发展情况不佳。根据看点快 报,自 2008 年开始,我国机床工具行业权威杂志《机床工具信息》根据相关统计,公 布了由相关行业内评选出的“新十八罗汉”,他们中的部分已经成为行业龙头。根据 Wind, “新十八罗汉”中的上市公司近几年发展情况不佳:*ST 沈机/*ST 秦机/*ST 海华 2019 年 归母净利润分别为-29.88/-2.98/-4.18 亿元,山东威达 2019 年机床产品收入仅为 0.17 亿 元。

民营企业近两年盈利能力突出,国企逐渐退出、民企有望迎来重大发展机遇。我们 选择具有代表性的上市公司的机床业务进行对比,包括创世纪数控机床等高端装备业 务、海天精工、国盛智科数控机床业务、*ST 秦机机床类业务、*ST 沈机,我们发现, 2018 年开始,我国民营 CNC 上市公司盈利能力显著好于国企上市公司。我们认为,机 制等问题导致国企逐渐退出竞争,民企有望迎来重大发展机遇、填补国企原有市场和客 户的空白。

传统国企经营情况较差,逐步退出历史舞台。我们选择沈阳机床(*ST 沈机)、昆 明机床(退市昆机)、青海华鼎(*ST 海华),2012 年以来这三家公司营业收入持续下 降,2012-2019 年中(8 年),沈阳机床/昆明机床/青海华鼎分别只有 4/1/3 年盈利。我 们认为,沈阳机床等“新旧十八罗汉”中的大部分已经不具备竞争力,逐渐退出历史舞台, 取而代之的是国内民营企业龙头。

2.3.海外龙头收入规模上百亿元,未来国产龙头有望成为综合类数控机床 生产商。

2.3.1.海外巨头分布多样,国产龙头有望成为综合类 CNC 生产商

未来国产龙头有望成为综合类数控机床生产商。海外数控机床龙头企业相对成熟。龙头企业经营范围多样,既有从主机到系统的发那科,也有大偎,牧野,DMG,马扎 克,哈斯,津上等专业化厂商。虽然多数国际主机公司业务范围主要为专业化的机床, 但中国企业由于市场规模巨大、下游应用广泛和产业链布局全面,未来中国的数控机床 龙头企业有望像工程机械行业中的三一重工一样,成为品类复杂度超过国外同行的公 司,即成为综合类的数控机床生产商。

2.3.2.对标海外巨头规模,国产机床龙头企业发展空间巨大

不止一家百亿收入以上的海外数控机床龙头的出现表明了国内数控机床行业必然 会出现一个类似的海外巨头。海外数控机床龙头分布广泛,包括日本的山崎马扎克、天 田株式会社、德日合资的德玛吉森精机等在内海外巨头收入规模均在百亿以上,远高于 国内龙头数控机床企业,而国内数控机床行业空间巨大,丝毫不逊色于日本和德国市场, 有望培育出有着国际龙头地位的国产厂商,国产机床龙头企业发展空间巨大。

1)山崎马扎克稳居全球龙头,收入规模超 300 亿元。山崎马扎克是一家全球知名 的机床生产制造商,提供车削中心,加工中心,多任务,混合多任务,激光加工,数控 技术,自动化和物联网解决方案。公司成立于 1919 年,产品素以高速度、高精度而在 行业内著称,产品遍及机械工业的各个行业。客户主要分布于在汽车、机械、电子、能 源、医疗等不同行业。根据赛迪顾问发布的《2019 年数控机床产业数据》,在 2019 全球重点数控机床制 造商排行统计(按产业规模)中,山崎马扎克以 343.4 亿人民币(52.8 亿美元)稳居行 业龙头地位。

2)日德合资,德玛吉森精机收入规模近 200 亿元。德玛吉森精机是德国的德玛吉 公司与日本的森精机公司的合资公司,产品包括数控车削中心、铣削加工中心,先进加 工技术以及软件解决方案和自动化系统,覆盖包括机床的全寿命周期、机床附件和节能解决方案等众多领域。其中,德马吉(DMG)的前身是德国最大的三家机床生产企业:德克尔、马豪和吉特迈。其中德克尔是知名的车床品牌,马豪是非常知名的铣床品牌, 吉特迈则既生产车床也生产铣床同时也是一家非常善于营销策划推广的公司。森精机成 立于 1948 年,是日本最大的机床制造商之一,并于 2013 年和德玛吉公司合并组成德玛 吉森精机。2020 年德玛吉森精机的收入规模为 3283.8 亿日元(195.5 亿人民币)。

3)龙头之外仍有巨头,天田株式会社收入规模超 190 亿元。天田株式会社的主要 产品包括激光机,金属切削机床、数控刀塔冲床,冲床和激光复合加工机,冲压机,弯 曲机器人,褶皱,板材加工系统生产线,工厂自动化等。公司在世界各大洲设有 83 个 分支机构,产品营销全球 100 多个国家和地区,根据公司 2019 年年报,公司收入合计 超 190 亿元,主要来自于欧洲、北美和日本市场。

3. 国产替代演绎之路:主机厂替代加速零部件国产化趋势

3.1 跟随 CNC 国产化之路,零部件替代有望同步进行

国产功能部件进口替代趋势明显,市场空间广阔。我国功能部件行业的发展相对缓 慢,产业化和专业化程度低,电主轴、滚珠丝杠、数控刀架、数控系统、伺服系统等虽 已形成一定的生产规模,但仅能满足中低档数控机床的配套需要,国产中高档数控机床 采用的功能部件仍严重依赖进口。而进口机床价格昂贵、交货期长等因素使得国产中高 档数控机床价格居高不下,严重影响了其市场竞争力。目前,我国功能部件发展的滞后, 已成为影响我国数控机床发展的瓶颈。其中,在数控系统领域,国内产品主要面向经济 型市场,中高端市场主要集中于日本、德国等龙头厂商;在转台领域,日本、中国台湾 地区的厂商占据了国内中高端市场的主要份额;在减速器领域,日本的纳博特斯克、哈 默纳科占有绝对主导优势,国产减速器已有所突破,但知名度和市场占有率仍有待提升;在伺服系统领域,国内企业在技术和市场份额上与日本、欧洲企业相比仍有较大差距;在控制器领域,国产控制器在底层软件架构和核心控制算法,以及稳定性、响应速度、 易用性等方面与国际主流产品仍存在一定差距。

国外高端机床作为维护国家安全和利益的重要装备,对中国出口限制的政策甚为严 苛。因此,在关键部件领域的卡脖子的情况时有发生,随着政策扶持和数控机床国产化 率的提升,国产机床厂商对于国产零部件的需求呈现增加趋势。目前以昊志机电为代表 的优秀功能部件厂商已经进入到创世纪等龙头企业的供应链体系,未来有望迎来快速发 展。

政策明文支持,数控机床功能部件国产替代有望加速。根据科德数控招股说明书援 引前瞻研究院的数据,目前我国数控机床及功能部件的国产化率较低,特别是高档数控机床的国产化尚不足 10%,根据《<中国制造 2025>重点领域技术路线图》,到 2020 年 末,高档数控机床与基础制造装备国内市场占有率超过 70%,主轴、丝杠、导轨等中高 档功能部件国内市场占有率达到 50%;到 2025 年,高档数控机床与基础制造装备国内 市场占有率超过 80%,主轴、丝杠、导轨等中高档功能部件国内市场占有率达到 80%。

3.2.行业空间超 40 亿元,电主轴国产替代大势所趋

电主轴市场有望持续扩容,在部分领域用电主轴取代传统机械主轴是机床工业发展 的大势所趋。主轴是机床上带动刀具或工件旋转,产生切削运动的运动轴。按照主轴的 驱动方式,机床主轴可分为机械主轴和电主轴两大类。电主轴是数控机床三大高新技术 (高速电主轴、数控系统、进给传动)之一,其将电动机与主轴从结构上融为一体,省 去了皮带、齿轮或联轴器的传动环节,具有高转速、高精度、高效率、高可靠性等特点, 目前,在美国、德国、日本、瑞士、意大利等工业发达国家,电主轴已占据了主轴市场 的主要份额,而国内机床行业中机械主轴因其技术成熟、结构简单、制造和维修难度小、 价格低廉且后期维护成本低,以及在低速大扭矩、大功率等性能上的优势,仍在国内机 床行业中占据主导地位,未来在部分领域用电主轴取代传统机械主轴是机床工业发展的 大趋势。

市场保持增长态势,空间超 40 亿元。根据智研咨询发布的报告,中国电主轴的市 场规模保持连续增长态势,2018 在 41.9 亿元左右,同比增长 2%。

我国电主轴的产业化起步较晚,与瑞士、德国、日本等先进水平相比,国内电主轴 行业在研发实力、产品性能、业绩口碑等方面还有较大差距,在市场竞争中往往处于弱 势地位。在某些细分领域,国内部分厂家凭借日臻完善的研发实力和制造水平,已研制 出具备较强竞争力的产品,并凭借性价比优势占据越来越高的市场份额。在 PCB 钻孔 机和成型机电主轴市场上,国外主要厂商有英国西风、英国 ABL、瑞士 MCT、德国 Kessler 公司等,这些厂商均具有悠久的生产和研发历史,产品技术先进,性能优异,长期占据 全球主要市场份额,但其产品价格昂贵,后期维护成本也相对较高,而国内目前已规模 化生产 PCB 钻孔机和成型机电主轴的企业也在快速发展,出现了以昊志机电为代表的 一批优秀的国产企业。在数控雕铣机电主轴市场,除北京精雕科技有限公司等极少数企 业采用自主生产的电主轴外,国内数控雕铣机厂家几乎全部从专业电主轴厂家采购配套 的电主轴。近年来,消费电子行业的快速发展,为数控雕铣机电主轴市场带来了爆发式 增长机遇,同时也吸引了不少主轴制造商的加入。目前,国内市场上主轴供应商主要以 我国大陆和中国台湾企业为主,由于缺乏有效的国家和行业技术标准,不同厂家生产的 电主轴技术水平参差不齐。总体而言,由于消费电子产品更新换代速度快,其采用的材 料、结构和技术工艺不断变革,拥有较强的研发实力,且具备专业化、规模化生产能力 的电主轴制造商,因能更加快速响应市场需求进行产品升级换代或推出新产品,将在行 业竞争中处于领先地位,亦能保持更高的利润率。

由小及大,国产替代循序渐进至大轴市场。国内小轴已经有了一定的替代率,国产 主轴厂商昊志机电的小轴产品已经是国内第一品牌,下游主要用于 3C、PCB 等市场, 客户主要包括创世纪、嘉泰数控、润星科技、衡源智能、诺峰光电、中国台湾大量、誉 东沅、盛利达、精一智能等。以昊志机电为代表的国产厂商正在从 3C 等行业向各个领 域拓展,特别是逐渐进入用于汽车等通用加工机床的“大轴”产品领域,国产替代向大轴 领域延伸。

3.3.刀具空间近 400 亿元,进口替代快速进行时

全球切削刀具市场稳定增长,国内刀具市场消费恢复性增长,硬质合金刀具仍有上 升空间。根据 QY Research 分析报告,2016-2018 年全球切削刀具消费量分别为 331 亿美元、340 亿美元和 349 亿美元,预计到 2022 年将达到 390 亿美元,全球切削刀具 产量和消费量基本保持稳步增长趋势,我国切削刀具行业起步较晚,但是随着汽车、航 空、军工、模具、制冷、电力等精密制造业的快速发展,近年来行业实现了跨越式发展。从供给来看,根据中国机床工具工业协会数据,中国刀具产值从 2015 年的 76.26 亿元 增长到 2019 年的 115.54 亿元。从需求来看,我国切削刀具市场消费情况与我国制造业 发展水平和结构调整息息相关。2012-2016 年,受国内投资增速放缓和需求结构调整影 响,刀具市场规模在较低区间进行波动,随着“十三五”规划的落地,制造业转型升级推 动刀具消费市场恢复性增长,2018 年行业市场规模创历史新高达到 421 亿元,较 2017 年同比增长 8.5%,2019 年受贸易摩擦以及汽车等下游行业下行影响,市场规模下降至 393 亿元。我们认为,随着制造业继续朝自动化和智能化的方向快速前进,我国切削刀 具市场将稳健增长。

硬质合金切削刀具使用比例低于全球平均,仍有较大提升空间。根据欧科亿招股说 明书援引前瞻研究《中国切割道具制造行业产销需求与投资预测分析报告》,全球切削刀 具销售中占比最大的是硬质合金刀具,占比约为 63%。而我国机械加工行业使用硬质合 金刀具占比仅为 53%,硬质合金刀具是参与数字化制造的主导刀具。我们认为,未来随 着我国制造业持续升级,我国硬质合金切削刀具使用比例仍有较大提升空间。

机床数控化带动消费需求,数控刀具市场空间潜力巨大。机床数控化是机场行业的 升级趋势,根据中国机床工具工业协会,2013-2018 年,金属切削机床数控化率保持稳 增长,从 28.83%提升至 39.02%,根据《中国制造 2025》规划,预计我国关键工序数 控化率在 2020 年达到 50%,因此我国金属切削机床数控化程度提升空间很大。作为数 控金属切削机床的易耗部件,无论是存量机床的配备需要,还是每年新增机床的增量需 求,都将带动数控刀具的消费需求。

我国刀具市场进口依赖度较高,但正逐渐实现进口替代。按技术能力来看,进口的 绝大部分是高端刀具。随着国内刀具企业的研发和生产能力大幅提升,国产刀具正逐步 实现替代。根据中国机床工具工业协会,2015-2019 年,进口刀具占总消费比重逐渐下 降,2019 年我国刀具市场总消费额为 393 亿元,其中进口刀具消费额为 136 亿元,刀 具市场国产化率为 65.39%,一定程度上说明我国数控刀具进口替代速度加快。

欧美日韩刀具企业占据主要市场,国产企业处于奋起直追阶段。目前,国际刀具 行业竞争格局大致分为三个阵营。第一阵营是以山特维克为代表的欧美刀具企业,欧 美刀具企业定位于为客户提供完整的刀具解决方案,通过强大的研发投入、人才培养 以及质量管理体系推动其产品体系不断推陈出新,并在技术上处于持续领先的水平, 在高端定制化刀具领域始终占据着主导地位,市场呈现寡头竞争。第二阵营是以三菱 综合材料为代表的日韩刀具企业,日韩刀具企业定位于为客户提供通用性高、稳定性 好和极具性价比的产品,在高端制造业的非定制化刀具领域赢得了众多厂商的青睐。第三阵营是以株洲钻石、华锐精密、欧科亿为代表的国内刀具企业,数量众多,竞争 实力差距较大,主要通过差异化的产品策略和价格优势,赢得了较多的中低端市场份 额。