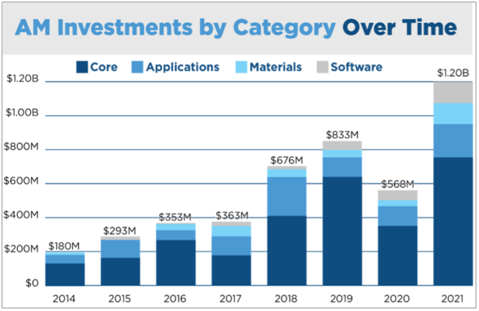

2014~2021年AM投资分类

在2014~2021年AM投资分类图中,核心投资(core)代表增材制造工艺、3D 打印机和后处理设备开发商以及打印服务提供商、在线市场和其他硬件技术推动者。软件类别(software) 代表了在计算机辅助设计、工程或制造工作流程的任何部分具有增材制造软件专长的公司。应用公司(Applications)包括专注于特定行业或产品类别的专业服务公司,例如热交换器、航空航天和国防或医疗植入物。材料投资(materials)涵盖材料供应商、配方设计和开发商。

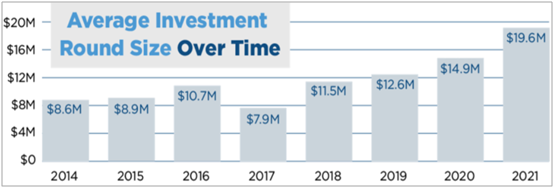

全球对增材制造公司的风险投资每年增长 28%,从 2016 年的 3.53 亿美元增至 2021年的12亿美元。从2020年开始损失的态势(减少 2.65 亿美元)到2021年翻了两番(增加了6.31 亿美元)。与 2020 年新冠疫情相关的资金延迟增加了 2021 年的预期投资需求,导致对风险投资资金的需求增加了一倍以上。比需求更令人印象深刻的是它的满足程度:平均交易规模增加到创纪录的 1900 万美元。较大的投资轮次最有可能代表估值增加和整体创业环境成长的结合。在核心、应用程序、材料和软件这四个类别中,软件的市场份额增长率最高,从 2016 年的300 万美元到 2021年的 1.25 亿美元,而其他三个主要集中在 28% 的复合年增长率上。尽管软件实现了爆炸式增长,但它是 2016 年还是最小的类别,为 330 万美元,现在与2021年的应用程序和材料类别的 1.28 亿美元持平。尽管材料、软件和应用程序类别现在合计占 2021 年投资的 36%(4.37 亿美元),但与核心公司相比,这些领域的资金仍然不足,而且资金缺乏继续限制了增材制造的更广泛采用。

AM 领域的并购 (M&A) 数量有所增加,从 2017 年的17起增加到2019年的 29 起,然后下降到 2020 年可观的25起,尽管这一年出现了中断。与普遍的不确定性导致投资延迟的方式相同,并购事件在2021年创下历史新高,有49家公司找到了新的所有权。这里的驱动因素不仅仅是2020年延迟行动的结果;疫情将3D打印推回了公众关注的焦点,其次突出了较大的私营3D打印公司作为通过特殊目的收购公司(SPAC)公开上市的目标。2021年至少12亿美元的增材制造投资表明已经建立了新的增长基准,这些投资的影响需要数年时间才能在更广泛的市场规模中体现出来。