一、总体情况

电信业务收入增速小幅回落。9月,三家基础电信企业电信业务总量完成3228亿元(1),同比增长57.5%,增速同比提高27.3个百分点;电信业务收入完成952.8亿元,同比增长1.8%,增速同比下滑5.3个百分点。

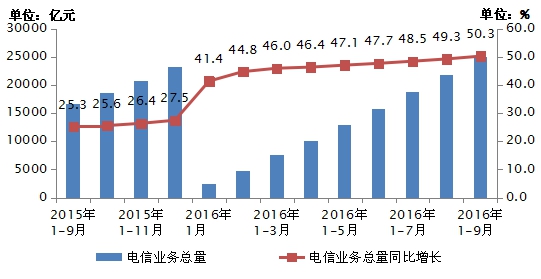

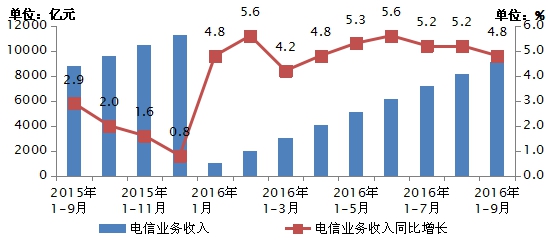

1-9月,电信业务总量完成25061亿元,同比增长50.3%。电信业务收入完成9101亿元,同比增长4.8%。

图1 2015-2016年9月电信业务总量增长情况

图2 2015-2016年9月电信业务业务收入发展情况

二、电信用户发展情况

移动电话用户数达到13.16亿户,4G用户占比达52.1%。9月末,移动电话用户总数达到13.16亿户,其中1-9月净增(2)4480万户。移动宽带用户(即3G和4G用户)总数达到8.85亿户,占移动电话用户的67.3%,其中1-9月净增1.79亿户。2G和3G用户稳步向4G用户转换,4G用户持续爆发式增长,总数达到6.86亿户,占移动电话用户的比重达到52.1%,其中1-9月净增2.56亿户。

图3 2015-2016年9月移动宽带用户当月净增数和总数占比情况

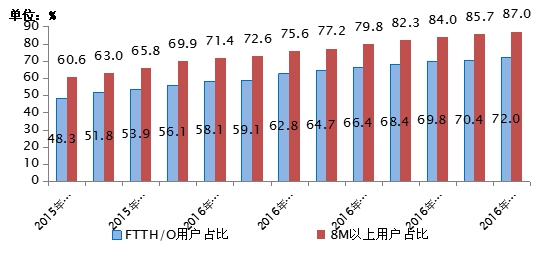

20Mbps及以上宽带接入用户占比超三分之二,光纤接入用户达到2.10亿户。9月末,三家基础电信企业互联网宽带接入用户总数达到2.92亿户,其中1-9月净增3221万户。“宽带中国”战略加速推进,宽带提速效果日益显著,8Mbps及以上接入速率的宽带用户总数超过2.54亿户,比上年末净增7293万户,占宽带用户总数的比重达87.0%;20Mbps及以上宽带用户总数1.99亿户,占宽带用户总数的比重达68.4%。光纤宽带建设进度加快,光纤接入FTTH/0用户总数达到2.10亿户,占宽带用户总数的比重达到72.0%,比上年末净增6185万户。

图4 2015-2016年9月光纤接入FTTH/O和8Mbps及以上

宽带用户占比情况

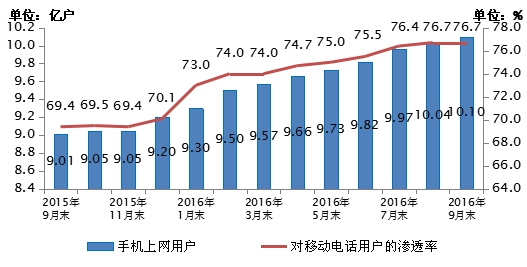

移动互联网用户净增近1亿,IPTV用户达到7561万户。9月末,移动互联网用户总数达到10.64亿户,其中1-9月净增9112万户(同比增长12.2%)。使用手机上网的用户数再创历史新高,总数达到10.1亿户,对移动电话用户的渗透率达76.7%。无线上网卡用户1483.9万户,同比下降10.4%。“三网融合”业务稳步推进,IPTV用户总数达到7561万户,1-9月净增2972万户。

图5 2015-2016年9月手机上网用户和对移动电话用户渗透率情况

三、电信业务使用情况

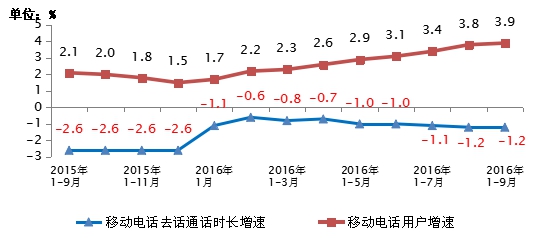

移动电话通话量持续下滑,国内漫游通话量增速呈回落态势。受移动互联网应用替代等因素影响,1-9月,全国移动电话去话通话时长完成2.11万亿分钟,同比下降1.2%。其中,国内非漫游、国内漫游、国际漫游和港澳台漫游通话时长分别同比下降1.3%、0.04%和16.7%和13.9%。

图6 2015-2016年9月移动电话用户和通话量增幅比较

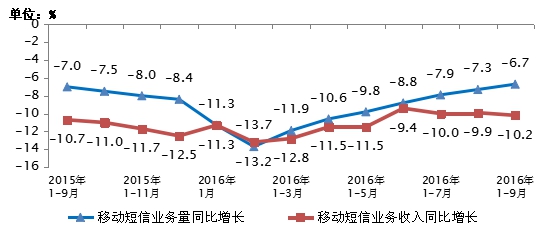

移动短信业务量降幅收窄,移动彩信量继续下滑。受互联网应用业务替代影响,移动短信业务继续下滑。1-9月,全国移动短信业务量完成4971亿条,同比下降6.7%,降幅比1-8月收窄0.6个百分点。其中由移动电话用户主动发起的点对点短信量同比下降29.9%,占移动短信业务量比重下降至30.1%,占比比上年同期下降10个百分点。移动彩信业务量同比下降10.9%,降幅比1-8月收窄0.2个百分点,发送总量421亿条。移动短信业务收入完成278亿元,同比下降10.2%。

图7 2015-2016年9月移动短信业务量和收入同比增长情况

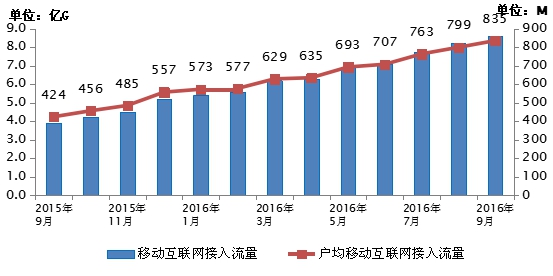

月度户均移动互联网接入流量达835M,手机上网流量保持翻倍增长。9月当月移动互联网接入流量达8.64亿G,创历史新高。当月户均移动互联网接入流量达到835.1M,同比增长96.8%,月度户均较8月提高36.6M。1-9月累计达62.1亿G,同比增长122.7%。其中,通过手机上网的流量达到55.6亿G,保持翻倍增长态势,占移动互联网总流量的89.4%。固定互联网使用量保持较快增长,固定宽带接入时长达42.7万亿分钟。

图8 2015-2016年9月当月移动互联网接入流量和户均流量比较

四、电信经济效益

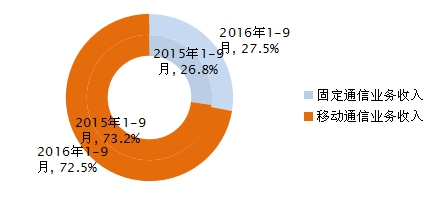

移动通信业务收入增幅低于固定通信业务。1-9月,三家基础电信企业实现移动通信业务收入6595亿元,同比增长3.7%,增速比1-8月回落0.6个百分点。占总电信业务收入的72.5%,占比较上年同期回落0.7个百分点。实现固定通信业务收入2506亿元,同比增长7.7%,增速比1-8月提高0.3个百分点。话音业务收入在电信业务收入中占比下降至25.5%,比上年同期回落6.6个百分点。

图9 2016年1-9月电信业务收入结构占比情况(固定和移动)

固定数据业务收入稳步增长,移动数据业务收入占比持续提升。1-9月,三家基础电信企业固定数据及互联网业务收入实现1353亿元,同比增长8.0%,增速比1-8月上升0.5个百分点,占电信业务收入14.9%。移动数据及互联网业务收入实现3217亿元,同比增长32.5%,增速比1-8月回落1.1个百分点。移动数据及互联网业务收入在电信业务收入中占比达到35.3%,比上月提高0.2个百分点,拉动电信业务收入增长9.1个百分点。

五、通信能力情况

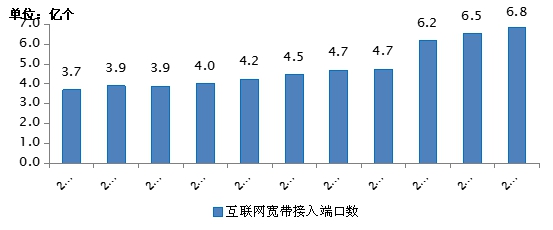

光纤宽带网络加速建设,3G/4G移动电话基站占比超七成。9月底,互联网宽带接入端口数量达6.8亿个,同比增长21.5%,比上年末净增1.08亿个。互联网宽带接入端口“光进铜退”,xDSL端口比上年末减少4277万个,总数下降至5715万个,占互联网接入端口的比重由上年末的17.3降至8.3%。光纤接入FTTH/0端口达到4.9亿个,比上年末净增4379万个,占互联网宽带接入端口总数比重由上年末的59.3%提高到71.6%。新增移动通信基站74.4万个,总数达541.2万个,其中3G/4G基站总数达到389万个,占比提升至71.9%。

图10 2014-2016年9月互联网宽带接入端口数发展情况

图11 2014-2016年9月移动电话基站数发展情况

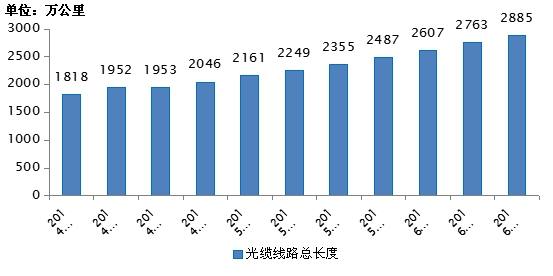

光缆线路长度保持较快增长,接入网光缆占比超六成。1-9月,全国新建光缆线路397.2万公里,光缆线路总长度达到2884.5万公里,同比增长22.5%,保持较快增长态势。接入网光缆、本地网中继光缆和长途光缆线路所占比重分别为34.9%、61.3%和3.7%。

图12 2012-2016年9月光缆线路总长度发展情况

六、地区发展情况

西部地区电信业务收入增速继续保持领先,东部地区增速最低。1-9月,东、中、西部地区电信业务收入同比分别增长4.7%、6.0%、7.2%,增速比上年同期分别提升2.0、2.1、1.7个百分点。东部地区收入占比达到53.7%,比上年同期回落0.4个百分点,中地区收入占比与上年持平,西部地区提高0.4个百分点。

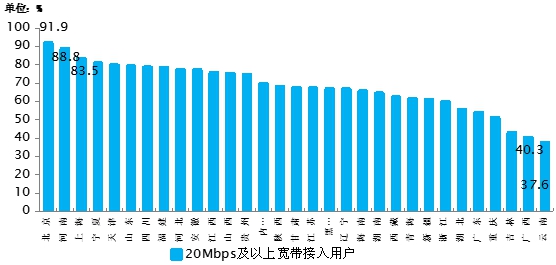

9月末,东、中、西部地区20Mbps及以上宽带接入用户分别比上年末净增6022万户、3705万户、2121万户,东部地区的净增用户远超过中西部地区,用户渗透率中部地区领先,达到71.7%,比东部和西部分别高出2.7、8.6个百分点。各省间20Mbps及以上宽带接入用户占比差异依然较大,北京、河南、上海和宁夏分别居全国前四位,占比均超过80%。

图13 2016年9月末20Mbps及以上宽带接入用户占比各省分布情况

(1)按照2014年微调的2010年不变单价计算。

(2)根据2015年年报年终决算数据计算得到。