根据高工产研机器人研究所(GGII)整理数据显示,2018年一季度,中国工业机器人产量32806台,同比增长37.7%;二季度,中国工业机器人产量40932台,同比增长26.12%;上半年,中国工业机器人产量同比增长31.02%,较上年同期增速下滑接近37个百分点(上一年同期增速为67.97%)。

从各月产量数据来看,6月份产量同比增长7.2%,增长显疲态。

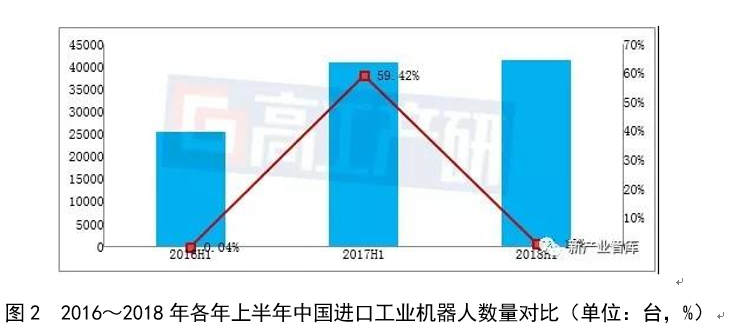

2018年上半年,外资进口工业机器人数量同比增长1.1%,几乎与去年持平,外资厂商订单量同比增速下滑明显,一方面是宏观大环境的变化导致下游需求的转移和变化,包括汽车、3C在内的主要应用行业需求受到不同程度的收紧;另一方面,中国市场的需求依然很大,但是机器人厂商能满足的需求变得有限,在需求转移的过程中,系统集成商的能力蜕变是一个不小的考验,并且对于本体厂商而言,如何有效扩大自身的行业通道,抓住核心的系统集成商变得十分重要。

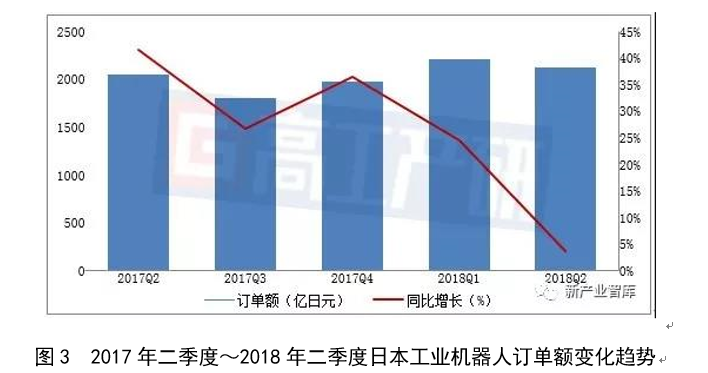

作为中国最大的进口来源国,2018年以来日本工业机器人订单增速下滑明显。2018年二季度日本工业机器人订单额同比增长3.8%,连续8个季度保持增长。虽然季度数据保持了增长,不过6月单月的订单额减少0.6%,减至688亿日元。时隔24个月同比下滑。尽管订单额依然维持在较高水平,不过触顶下滑迹象十分明显。上半年市场遇冷,对于工业机器人厂商而言,无疑是“清凉剂”,同时也为下半年的市场增添了更多的不确定性。

GGII通过调研显示,国产核心厂商上半年虽然销量增速有所放缓,但基本都有20%以上的增长,有的增速甚至超过50%;差异化竞争是国产持续增长的主要动力,避开与外资的正面交锋,做自身擅长的细分领域,积极培育与系统集成商的合作共赢机制,通过性价比+服务取胜。