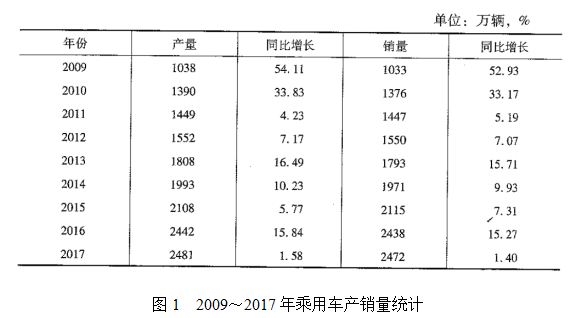

1. 乘用车市场规模大幅增加

2017年,中国乘用车市场产销量分别为2481万辆和2472万辆,同比増长1.58%和1.40%。2017年宏观经济形势较好,为汽车市场发展奠定了良好基础;但汽车购置税优惠政策对市场的促进作用不及预期,2017年相比2016年促进作用大幅下降;企业对市场预期也比较理性和悲观。因此,2017年市场整体表现偏弱,产销量均是微增长。从增量来看,2016年同比新增销量323万辆,而2017年仅有34万辆,两者相去甚远。

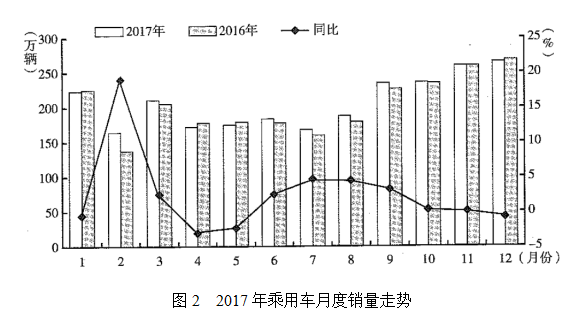

2. 乘用车市扬波动较大

从月度销量増速走势看,2017年乘用车呈现非常复杂的“起起落落”的走势。一季度“起”,2016年四季度购置税政策产生透支消费,企业库存大降,补库存行为让2017年一季度市场批发保持较好增幅;二季度“降”,市场库存逐步增大,但零售表现不佳,购置税政策没起到拉动效果,二季度企业又开始降库存,批发销量负増长;三季度“起”,库存下降和零售好转同步,企业批发数量又重回正增长;四季度“落”,购置税政策终结对市场起到影响,但同期基数过高,企业对市场判断偏理性,四季度批发数量稳中有降。总体看,2017年购置税作用不及预期,企业的补库存、去库存的行为对市场影响较大,2017年市场跌宕起伏,但仅仅实现了微增长。

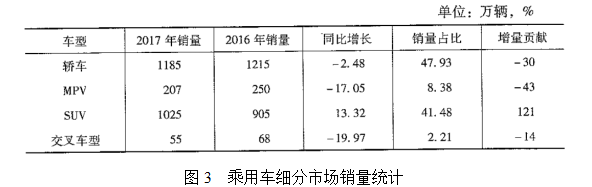

3. SUV市场快速増长

从细分市场看,SUV市场快速増长,MPV市场同比下滑,轿车同比小幅下滑,交叉车型同比快速下滑。2017年,SUV市场销量达到1025万辆,同比增长13.32%。SUV供需两旺,同比増量达到120万辆,尽管较2016年同比增量有所减少,増速有所放缓,但仍是乘用车增长的唯一动力。轿车市场同比下降2. 48%,仍是占比最高的细分市场,但与SUV规模越来越接近。MPV市场下滑超预期,同比下滑17. 05%。交叉车型仍是下滑最严重的细分市场,同比下滑19.97%,市场规模仅有55万辆。

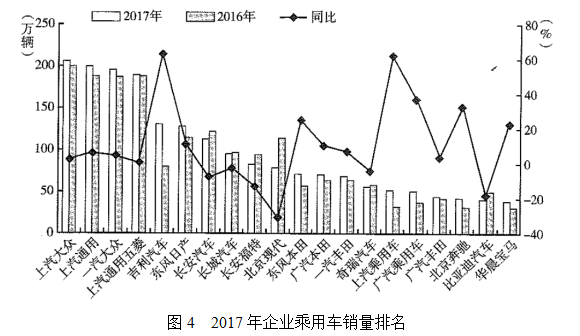

4. 自主乘用车企业销量占比增加

2017年,乘用车销量排名前十的企业分别为:上汽大众206万辆,同比増长3. 14%;上汽通用200万辆,同比増速6.31%;—汽大众196万辆,同比増长4. 53%;上汽通用五菱189万辆,同比增长0.88%;吉利汽车131万辆,同比増长63.32%;东风日产128万辆,同比增长11.78%;长安汽车113万辆,同比下降7.48%;长城汽车95万辆,同比下降1.91%;长安福特83万辆,同比下降12.27%;北京现代79万辆,同比下降3L26%。

从销量规模看,在排名前十的企业中,7家企业销量规模突破100万辆,上汽大众超过200万辆,上汽通用达到200万辆。从销量成长性看,吉利汽车同比増速最高,同比增长63. 32%;北京现代同比下滑最多,同比下滑31. 26%。

5. 乘用车区域市场分析

从区域市场看,2017年东北地区乘用车销量同比下降2.38%,销售占比仅为5. 94%,销量占比少,同比负增长。东部地区仍是目前规模最大的区域市场,销量占比为47.82%,但东部市场同比增速为零。中部、西部地区汽车市场成长性好,同比増速分别为0. 47%和1.87% ,销量占比分别为23.29%和22.96%,中西部地区是汽车市场成长的主要贡献区域。

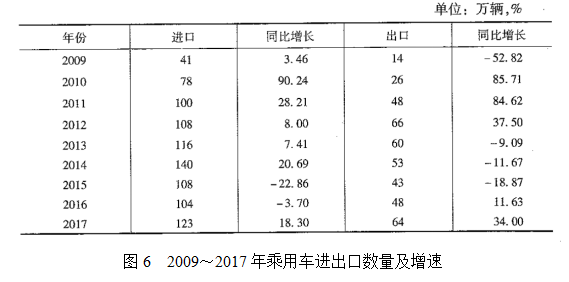

6. 乘用车进出口情况

2017年,汽车进出口均明显好转,进口増速由负转正,出口增速继续増大。其中,出口 64万辆,同比増长34.00%;进口 123万辆,同比増长18.3%。