2017年,运动型多用途乘用车(SUV)继续呈加速扩张态势,连续跨越900万辆、1000万辆整数关口,实现销售10252674辆,同比増长13.32%,是狭义乘用车中唯一呈増长趋势的细分市场,占狭义乘用车的比重由2016年的38.19%上升到42.42%,上升4.23个百分点,市场继续呈加速扩张势头。

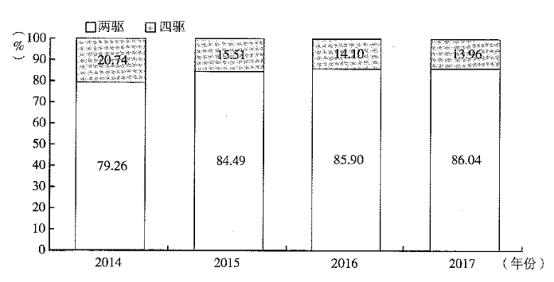

从驱动类型来看,2017年,两驱SUV销售8821831辆,同比増长13.52%;四驱SUV销售1430843辆,同比増长12.14%。两驱占SUV的比重由2016年的85.90%上升为86.04%,四驱由14.10%下降至13.96%。两驱SUV主导地位继续巩固。

图1 2014~2017年SUV驱动类型占比情况

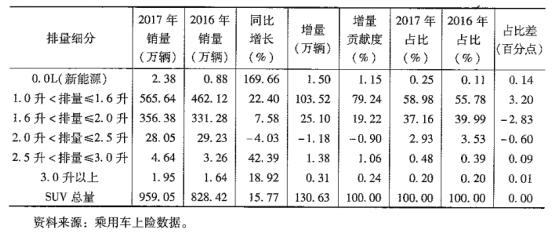

从排量细分国内销量来看,2017年,2.5升<排量≤3.0升的SUV在传统汽油车市场増速最高,为42.39%(2016年2.5升<排量≤3.0升的SUV呈负増长,增速为-39.65%),但由于基数较低,增量仅为1.38万辆。大排量SUV(3.0升以上)市场増长迅猛,是2017年SUV市场的一大亮点。1.6升及以下小排量SUV品种增速仅低于2.5升<排量≤3.0升的SUV,増量依然位居首位,增速高达22.4%,市场占比由2016年的55.78%上升至58.98%,净増3.2个百分点,市场占比跃居首位。小排量SUV产品市场已经成为SUV市场举足轻重的细分市场,是2017年SUV市场增长最大的贡献市场。

图2 2017年SUV按排量细分国内销量情况

从各系别表现来看,中国品牌SUV继续表现突出,全年共销售555.90万辆,同比増长14.12%,因基数较大,其增速虽仅高于SUV总体增速0.8个百分点,但増量贡献高达57.08%,市场占有率为54.22%,较2016年提升0.38个百分点。中国品牌在SUV市场已占据半壁江山,优势地位在进一步凸显。

图3 2017年SUV国别细分市场表现

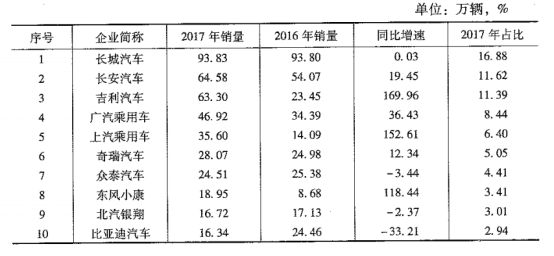

中国品牌中,长城汽车、长安汽车和吉利汽车销量占比最大,占比分别为16.88%、11.62%、11.39%。排名前三之外的中国品牌之间销量占比差值较小,排名前三企业的优势明显。排名前十的中国品牌企业中,长安汽车増速为19.45%,吉利汽车增速为169.96%,广汽乘用车増速为36.43%,上汽乘用车增速为152.61%,东风小康增速为118.44%,这些企业同比增速均超过SUV市场整体水平。

图4 2017年中国品牌SUV前十企业表现

除中国品牌外,日系品牌、欧系品牌和合资自主品牌SUV市场占比也有所上升。合资自主品牌2015年步入SUV市场,已占据一席之地,其2017年表现比较抢眼,2017年销售61.22万辆,同比増长54.42%,增速在所有系别中最高;日系品牌和欧系品牌主要靠投放适应市场需求的新产品,市场占比较大。

从企业销量排名来看,SUV销量排名前十企业中,合资品牌与中国品牌各占据5家,长城汽车销量优势依然相对明显,市场占有率为9.15%,棑名第一,但市场份额有所下降。2017年中国品牌吉利汽车SUV销量同比成倍增长,同比增长169.96%,市场占有率増长3.58个百分点,扩张强劲。另一个成倍増长的中国品牌为上汽乘用车,2017年増长152.61%,市场占有率増长1.91个百分点。合资品牌的上汽通用五菱、东风日产、上汽大众、东风本田增长也较快。

图5 2017年销量前十企业销售情况

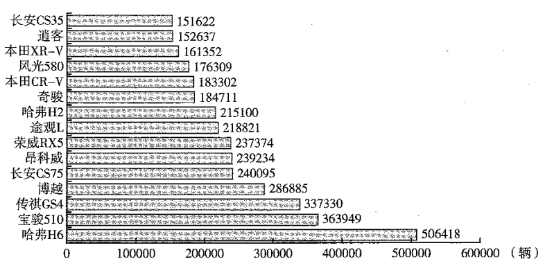

从SUV产品销量来看,2017年SUV产品销量排名前15产品由2016年8款合资产品、7款中国品牌,变成6款合资产品、9款中国品牌。2016年销量排位靠前的途胜、缤智等合资品牌产品退出前15的排位,宝骏510、博越、荣威RX5、风光580等4款中屆品牌人围排名前15,中国品牌的明星SUV产品在増加。

图6 2017年SUV产品销量前15

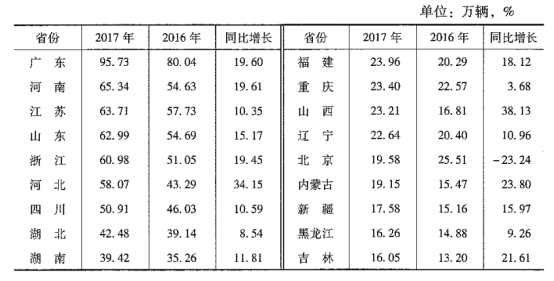

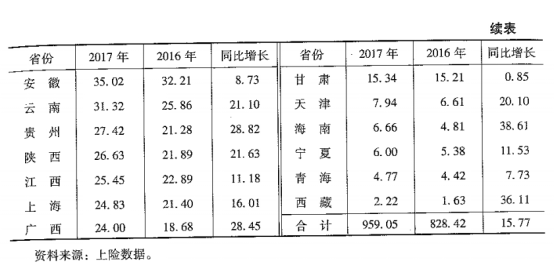

从2017年上险数据来看,有17个省级市场SUV上户增速高于全国SUV上户平均增速。SUV上户量前十区域市场排名变化不大,河南省排名变化相对最大,河南省上升两位跃居第二。在排名前十以后的省级市场中,云南、贵州、陕西、上海、广西、山西、内蒙古、新疆、吉林、天津、海南、西藏12个区域的SUV上户增速高过全国平均增速,中西部区域SUV市场呈高速増长态势。

图7 SUV区域市场上户情况

图8 SUV区域市场上户情况(续)