2019年8月8日,2019年上半年机械行业经济运行形势信息发布会在北京召开。本次发布会由中国机械工业联合会执行副会长于清笈主持。中国机械工业联合会执行副会长陈斌、中国汽车工业协会秘书长助理陈士华、中机联统计与信息工作部主任田淑坤出席本次新闻发布会并回答了记者提问。

中国机械工业联合会执行副会长于清笈主持发布会

发布会上,陈斌执行副会长发布了2019年上半年机械行业经济运行形势信息。

陈斌执行副会长发布2019年上半年机械行业经济运行形势信息

经济运行总体平稳 行业发展稳步推进

——2019年上半年机械工业运行情况综述

(信息发布稿 2019年8月8日)

今年以来,在日趋复杂的国内外发展环境下,机械工业承压前行。年初开局低迷产销延续上年回落趋势,3月有一定回升,4月之后又有所波动,产品产量出现分化、效益指标降幅收窄、投资增速缓中趋稳、价格指数低位徘徊。除个别行业波动较大外,上半年机械工业经济运行总体平稳,主要经济指标仍保持在合理区间。

展望下半年,随着推动深挖国内市场潜力、拓展扩大最终消费、稳定制造业投资、提升产业基础能力和产业链水平等政策措施的实施,以及减税降费政策的落实落细,机械工业经济运行环境将有所改善、企业发展活力将进一步释放。但要看到,供需矛盾、结构性矛盾等困扰行业发展的深层次问题尚未明显改善,全年实现平稳运行的压力依然存在。

一、上半年行业运行概况

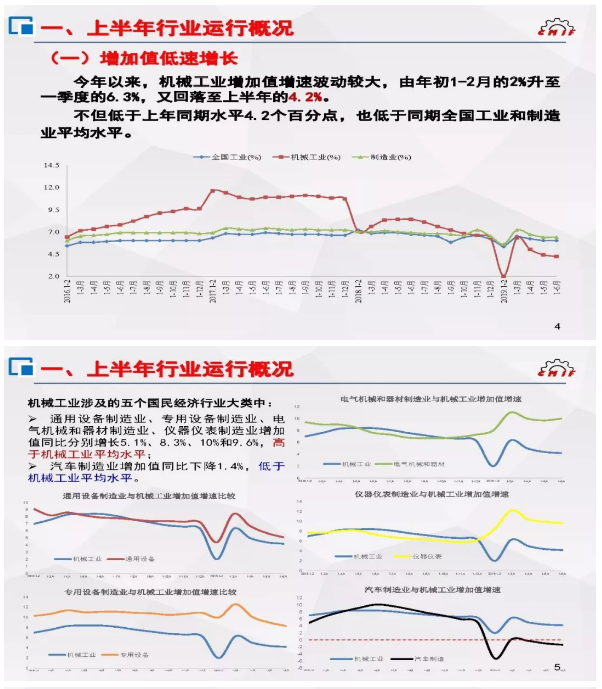

(一)增加值低速增长

今年以来,机械工业增加值增速波动较大,由年初1-2月的2%升至一季度的6.3%,又回落至上半年的4.2%。不但低于上年同期水平4.2个百分点,也低于同期全国工业和制造业平均水平。机械工业主要涉及的五个国民经济行业大类中,通用设备制造业、专用设备制造业、电气机械和器材制造业、仪器仪表制造业增加值同比分别增长5.1%、8.3%、10%和9.6%,高于机械工业平均水平;汽车制造业增加值同比下降1.4%,低于机械工业平均水平。

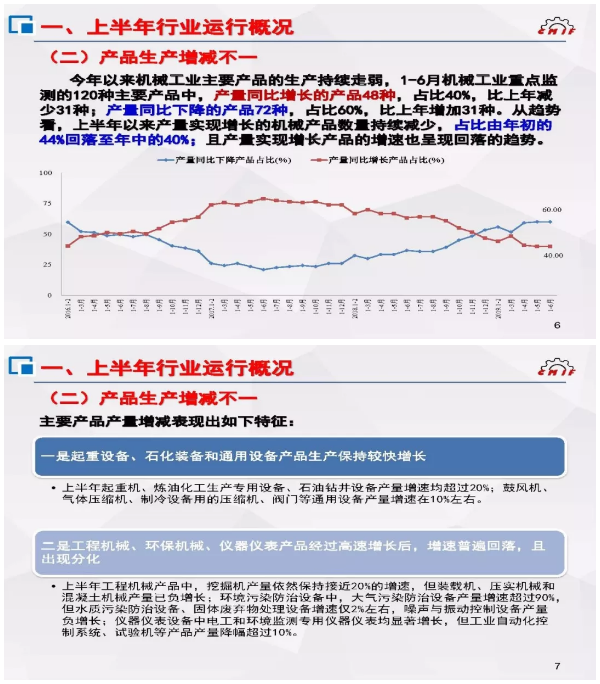

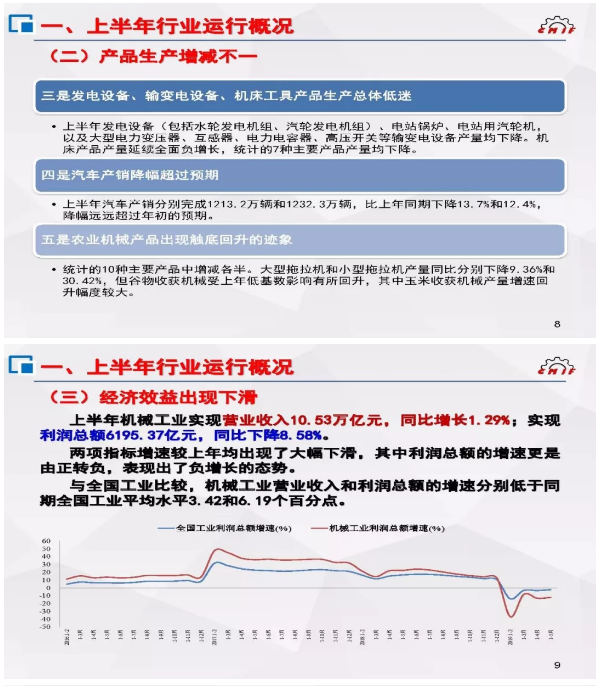

(二)产品生产增减不一

今年以来机械工业主要产品的生产持续走弱,1-6月机械工业重点监测的120种主要产品中,产量同比增长的产品仅有48种,占比40%;产量同比下降的产品72种,占比60%。从趋势看,上半年以来产量实现增长的机械产品数量持续减少,占比由年初的44%回落至年中的40%;且产量实现增长产品的增速也呈现回落的趋势。

主要产品产量增减呈现如下特征:一是起重设备、石化装备和通用设备产品生产保持较快增长。上半年起重机、炼油化工生产专用设备、石油钻井设备产量增速均超过20%;鼓风机、气体压缩机、制冷设备用的压缩机、阀门等通用设备产量增速在10%左右。二是工程机械、环保机械、仪器仪表产品经过高速增长后,增速普遍回落,且出现分化。上半年工程机械产品中,挖掘机产量持续接近20%的增速,但装载机、压实机械和混凝土机械产量已负增长;环境污染防治设备中,大气污染防治设备产量增速超过90%,但水质污染防治设备、固体废弃物处理设备增速仅2%左右,噪声与振动控制设备产量负增长;仪器仪表设备中电工和环境监测专用仪器仪表均显著增长,但工业自动化控制系统、试验机等产品产量降幅超过10%。三是发电设备、输变电设备、机床工具产品生产总体低迷。上半年发电设备(包括水轮发电机组、汽轮发电机组)、电站锅炉、电站用汽轮机,以及大型电力变压器、互感器、电力电容器、高压开关等输变电设备产量均下降。机床产品产量延续全面负增长,统计的7种主要产品产量均下降。四是汽车产销降幅超过预期。上半年汽车产销分别完成1213.2万辆和1232.3万辆,比上年同期下降13.7%和12.4%,降幅远远超过年初的预期。五是农业机械产品出现触底回升的迹象,统计的10种主要产品中增减各半。

(三)经济效益出现下滑

上半年机械工业实现营业收入10.53万亿元,同比增长1.29%;实现利润总额6195.37亿元,同比下降8.58%。两项指标增速较上年均出现了大幅下滑,其中利润总额的增速更是由正转负,十多年来首次出现了负增长。与全国工业比较,机械工业营业收入和利润总额的增速分别低于同期全国工业平均水平3.42和6.19个百分点。

(四)固定资产投资缓中趋稳

2019年年初机械工业固定资产投资延续前两年的增长趋势增速较高,但进入3月后投资增速回落,6月出现回稳。上半年机械工业主要涉及的五个国民经济行业大类中,通用设备、专用设备、仪器仪表和汽车制造行业固定资产投资分别增长2.8%、7.2%、14.2%和0.2%,电器机械和器材制造业投资同比下降8.1%。与全国工业投资增速相比,仅专用设备和仪器仪表行业投资增速高于工业平均水平。

全国投资项目在线审批监管平台数据显示,今年上半年全国审批通过的投资项目投资金额共计67.15万亿元,同比增长29.9%;其中机械工业相关投资项目投资金额共计3.12万亿元,同比增长20.9%,低于平均增速。近期我协会对部分重点联系企业开展专题问卷调查结果显示,当前制约行业投资的因素,一是资金不足,仅靠企业自有资金难以完成投资;二是融资难融资贵的问题依然存在;三是投资意愿不足、方向不明。

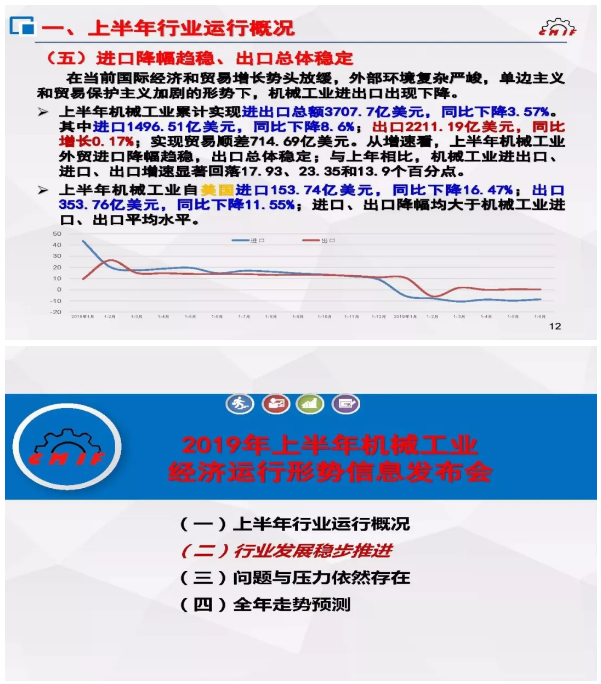

(五)进口降幅趋稳、出口总体稳定

在当前国际经济和贸易增长势头放缓,外部环境复杂严峻,单边主义和贸易保护主义加剧的形势下,机械工业进出口出现下降。上半年机械工业累计实现进出口总额3707.7亿美元,同比下降3.57%。其中进口1496.51亿美元,同比下降8.6%;出口2211.19亿美元,同比增长0.17%;实现贸易顺差714.69亿美元。从增速看,上半年机械工业外贸进口降幅趋稳,出口总体稳定;但与上年相比,机械工业进出口、进口、出口增速显著回落17.93、23.35和13.9个百分点。

上半年机械工业自美国进口153.74亿美元,同比下降16.47%;对美国出口353.76亿美元,同比下降11.55%;进口、出口降幅均大于机械工业进口、出口平均水平。

二、行业发展稳步推进

(一) 战略性新兴产业带动行业发展

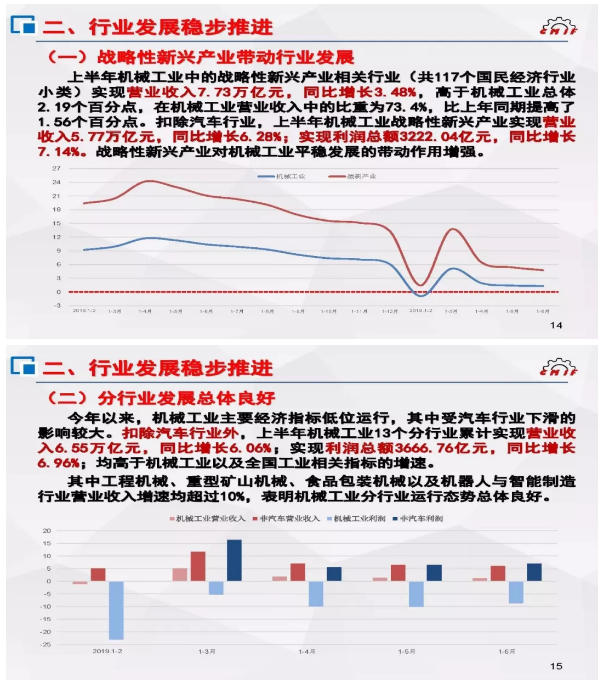

上半年机械工业中的战略性新兴产业相关行业(共117个国民经济行业小类)实现营业收入7.73万亿元,同比增长3.48%,高于机械工业总体2.19个百分点,在机械工业营业收入中的比重为73.4%,比上年同期提高了1.56个百分点。扣除汽车行业,上半年机械工业战略性新兴产业实现营业收入5.77万亿元,同比增长6.28%;实现利润总额3222.04亿元,同比增长7.14%。战略性新兴产业对机械工业平稳发展的带动作用增强。

(二) 分行业发展总体良好

今年以来,机械工业主要经济指标低位运行,其中受汽车行业下滑的影响较大。扣除汽车行业外,上半年机械工业13个分行业累计实现营业收入6.55万亿元,同比增长6.06%;实现利润总额3666.76亿元,同比增长6.96%;均高于机械工业以及全国工业相关指标的增速。其中工程机械、重型矿山机械、食品包装机械以及机器人与智能制造行业营业收入增速均超过10%,表明机械工业分行业运行态势总体良好。

(三) 新旧动能转换持续推进

在政策引导、市场倒逼等多种因素的共同作用下,行业新旧动能转换持续推进。汽车行业作为机械工业首要分行业,自上年以来运行持续走弱,今年上半年汽车产销量降幅不断加深。但其中新能源汽车的产销则保持了高速增长,上半年累计销售61.4万辆和61.7万辆,同比分别增长48.5%和49.6%;营业收入同比增长17%。发电设备制造业近两年总体处于调整期,产量、效益均表现出明显的下滑,但其中风电设备上半年产量保持了18.45%的增速,行业营业收入和利润总额的增速均超过50%。此外机械企业积极拓展与延伸服务领域,如陕鼓集团通过发展服务型制造业务,上半年营业收入同比增长59.2%、利润总额增长73%。

(四) 积极应对外贸环境变化

近一段时期中美贸易摩擦持续影响对外贸易发展,机械行业企业积极应对外贸环境的变化,通过多种渠道加强、深化与传统贸易伙伴的合作,并积极拓展新贸易伙伴、谋求新发展。上半年机械工业民营企业外贸出口实现了7.33%的增长;徐工集团出口北美的挖掘机数量成倍增长;特变电工集团在“一带一路”沿线承建吉尔吉斯斯坦的“达特卡-克明”输变电工程和塔吉克斯坦杜尚别热电厂项目;玉柴集团发动机在韩国境内成功配套新船,打开了韩国市场的大门。

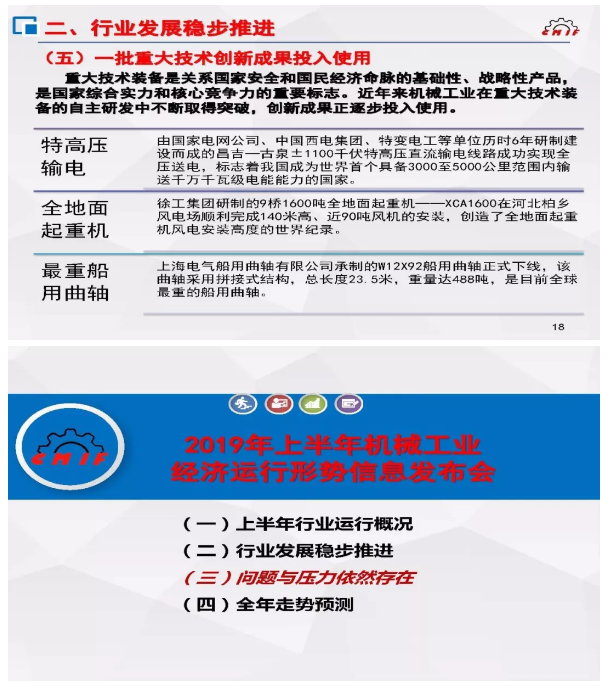

(五) 一批重大技术创新成果投入使用

重大技术装备是关系国家安全和国民经济命脉的基础性、战略性产品,是国家综合实力和核心竞争力的重要标志。近年来机械工业在重大技术装备的自主研发中不断取得突破,创新成果正逐步投入使用。上半年,由国家电网公司、中国西电集团、特变电工等单位历时6年研制建设而成的昌吉—古泉±1100千伏特高压直流输电线路成功实现全压送电,标志着我国成为世界首个具备3000至5000公里范围内输送千万千瓦级电能能力的国家。由徐工集团研制的9桥1600吨全地面起重机——XCA1600在河北柏乡风电场顺利完成140米高、近90吨风机的安装,创造了全地面起重机风电安装高度的世界纪录。由上海电气船用曲轴有限公司承制的W12X92船用曲轴正式下线。该曲轴采用拼接式结构,总长度23.5米,重量达488吨,是目前全球最重的船用曲轴。

三、问题与压力依然存在

(一)需求不足的问题在延续

市场疲软、需求不足是一段时期以来持续困扰机械行业发展的问题。今年上半年全国固定投资增速为5.8%,而其中设备工器具购置投资则下降1.9%,反映出机械产品市场需求总体偏冷的态势。

机械工业重点联系企业累计订货数据显示,进入2019年以来,机械企业累计订货同比增速出现显著下滑,年初同比下降10%,一季度降幅有所收窄,但4月5月继续加深,上半年降幅为7.72%,表明订货不足的问题仍在延续。

(二)产能利用率下降

由于订货不足生产不旺,行业产能利用率有所下降。二季度机械工业主要涉及的国民经济行业大类中,通用设备制造、汽车制造、电气机械和器材制造业产能利用率分别为78.3%、76.2%和79.3%,比一季度下降0.5个、2.1个和0.9个百分点;专用设备制造业产能利用率为78.6%,比一季度提高0.2个百分点。

(三)成本压力大、价格传导难、企业效益低

上半年机械工业主要原材料黑色金属材料的购进价格指数保持了1.3%-2.6%的同比增速,且环比持续走高;同时用工成本持续增长。上半年机械工业营业成本同比增长1.53%,高于同期主营业务收入和利润总额增速。此外融资成本持续上涨,上半年利息费用同比增长7.45%。而同期机械工业生产者出厂价格指数同比持续下降,6月份下降0.2%,成本费用压力难以向外传导。由此导致了机械行业盈利能力的下降,1-6月机械工业营业收入利润率仅为5.89%,比上年同期下降0.63个百分点。

(四)账款回收难、资金周转率下降

应收票据及应收账款数额大、回收难是当前影响机械企业生产经营最为突出的问题之一。2019年上半年机械工业应收票据及应收账款总额已达到5.62万亿元,同比增长4.08%,占全国工业应收票据及应收账款总额的三分之一。机械工业自2006年以来流动资金周转率都在2次以上,2018年仅为1.53次,2019年上半年继续下降至1.46次,运行效率明显下降。

四、全年走势预测

今年以来受汽车行业的影响,机械行业经济运行承受了一定的压力,虽然主要指标仍在合理区间,但面临形势的严峻程度超过年初预期。6月机械工业运行趋势指数为98.24,已连续第四个月位于临界值以下,表明未来一段时间行业运行仍有下行压力。与此同时积极的因素也在积累,宏观经济政策加大对制造业的支持、产业政策逐步落实、企业信心开始回升,全行业经历调整后将继续向高质量发展迈进。

对于下半年机械工业主要分行业的发展有如下判断:

汽车行业作为机械工业第一大分行业,在促进汽车消费政策的带动下,下半年产销量降幅将逐步收窄,运行形势有所改善。

电工电器行业作为机械工业第二大分行业,发电设备产销形势难有大幅改变,但输变电产品的产销在相关建设项目的带动下将有明显改善。

石化通用设备行业作为机械工业第三大行业,在石化行业投资回升的带动下运行形势良好,预计全年都将保持平稳较快增长。

重型矿山行业主要服务于钢铁、煤炭、有色、建材等能源原材料行业,由于这些行业结构调整取得成效、经济效益好转,投资需求增加。因此当前重型企业订单比较充足,预计2019年全年将实现稳中有升的运行态势。

机床工具行业处于转型升级的关键时期,市场需求处于波动状态,企业发展遇到较大困难。今年以来市场需求下滑,出现了订单下降、用户延迟提货现象出现。预计下半年仍将延续下行的走势。

工程机械行业经过了近两年的高速增长,有关指标已处于高位,但在国家加大基础设施建设的带动下,仍将保持一定幅度的增长。

农业机械行业随着农机保有量的持续提高,近两年农机主要产品产销大幅下滑,行业运行低迷。但由于近期国家出台了一系列支农惠农的政策、农机购置补贴保持稳定,整体政策环境向好;同时有关指标的对比基数已处于较低水平,部分产品出现了触底回升的迹象。预计下半年农机行业有望实现微增长。