引言

本文数据来源于对约2000家规模以上工业企业的经营状况和融资需求进行的季度调查。该调查从2014年第二季度开始已进行了六年。调查采用电话访谈形式,样本通过对国家统计局2013年经济普查规模以上(即销售额大于2000万元)的企业按行业、地区、规模分层的随机抽样产生。

我们的样本涵盖41个行业和31个省份。根据国家统计局的划分标准,绝大多数(96%)为中小企业(用工人数小于500人、营收小于4亿元),17%属于小微企业(即用工人数小于300人、营收小于2000万元)。

二季度关注点

1.产业复工复产,生产量明显上升。

调查中100%的企业已经复工,82%的企业已经进入相对正常的生产状态(上季度为51%)。反映实际产出的指标,包括生产量(60)、用电量(61)和国内订单(61)均明显反弹(上季度均为10)(表一)。就上升幅度而言,22%的企业生产量上升在10%以上,7%的企业生产量上升幅度为20%或以上。

反映经营状况和未来信心的产业景气扩散指数为50(上季度49),呈持平状态(图1)。占产业大多数的民营企业仍然轻微收缩,扩散指数为48(上季度47)。国有企业处于扩张状态,扩散指数为63(上季度62)。企业对未来仍持谨慎态度,投资疲软,进行扩张型投资的企业占比仅为1%。

2.现金流危机企业明显下降,企业期望更多政策支持。

面临现金流危机的企业占比从上季度的15%下降至7%。其中约2/3企业只能维持不到六个月。有现金流危机的企业中,小企业约占43%,大、中企业各占30%和26%。它们的用工人数在本调查样本中占比共为5%。全国规模以上工业企业用工人数为2.1亿人,鉴于我们抽样的代表性,粗略估计有1050万第二产业劳动力面临失业的风险。

令人欣慰的是接近100%的企业得到了政府或上下游的支持。其中全部企业(100%)获得社保减免,34%获得了税收减免,只有1%的企业得到银行利息贷款的支持。当前企业最期待的政策依次为提高税收减免比例(51%)、增加疫情补助资金(30%)和增大社保减免力度(20%)。

虽然目前复工状态较好,但如果疫情反复或国外疫情持续,企业仍然可能面临困境,应有相应的政策预案。

1.行业分布。

景气指数位列前三的分别为电力、热力生产和供应业(67)、水的生产业(64)和燃气生产和供应业(64)。其中,电力、热力生产和供应业,水的生产业分别连续17和14个季度位于榜单前列。本季度后五名是电气机械和器材制造业(44)、非金属矿物制品业(44)、黑色金属冶炼和加工业(45)、黑色金属矿采选业(45)和皮革毛皮制品业(45)。黑色金属冶炼和加工业连续12个季度上榜。

2.挑战和重点。

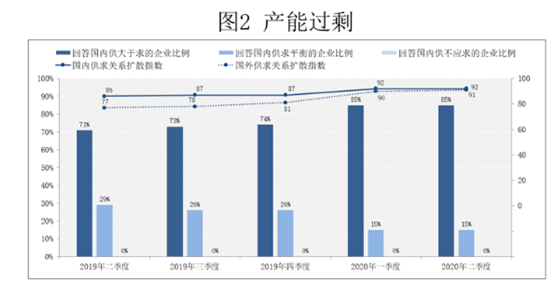

产能过剩继续为产业经济面临的最大挑战。二季度85%(上季度85%)的企业产品在国内市场供大于求,反映国内需求不足的扩散指数与上季度相同,为92,仍处历史新高。产能过剩超过10%和20%的企业占比也上升,分别为61%和25%(上季度为68%和33%)。同时,反映国外需求不足的扩散指数也上升至历史新高,为91(上季度90)(图2)。

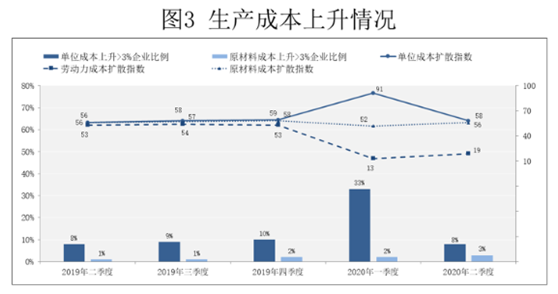

产业经济的第二大挑战仍为成本上升。本季度单位成本扩散指数为58(上季度91),成本仍处于上升状态,但因生产量的增加成本上升的幅度明显下降。有较大幅成本上升(单季成本上升超出3%)的企业占比从上季度的33%下降至8%(图3)。成本上升主要因原材料成本带动,后者扩散指数为56(上季度52)。同时,劳动力成本持续下降,指数为19(上季度13)。

最后,融资自2014年二季度本调查开始以来一直不是产业经济的瓶颈。本季度仅有0.3%的企业认为融资是制约因素。仅有1%的企业认为资金不足,这些企业中绝大多数(74%)是生产性而非扩张性资金不足。银行借贷态度轻微收紧,扩散指数为48(上季度49)。

新冠肺炎疫情是继去年中美贸易摩擦之后对产业的又一次打击。中国经济表现出相当强的韧性,二季度已经复工复产,生产量大范围反弹。但是产业产能过剩仍然严重,投资亦疲软。鉴于疫情有可能出现反复,全世界范围内经济恢复需要相当长的时间,建议政府对救助政策做出积极的预案,有效防范下行风险。