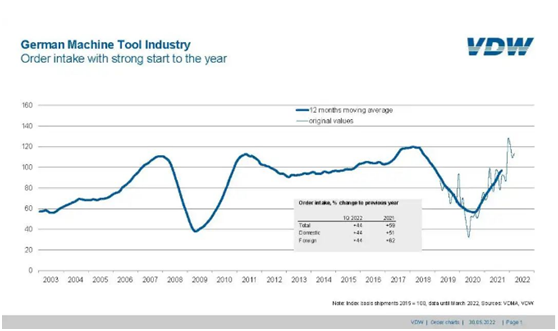

根据德国机床制造商协会(VDW)近日公布的数据,德国机床行业在2022年第1季度订单量同比增长44%。

“第1季度机床行业的订单继续涌入,”VDW执行董事Wilfried Schäfer博士说,“订单量仅比创纪录的2018年低8%。”然而,他说,俄乌冲突的影响预计将在未来几个月变得更加明显,这一点首先将表现在增长率上,其次是供应链。“供应链问题将持续伴随我们。”Schäfer博士担心地表示。

第1季度,德国机床行业产量仅增长了6%,非常低。鉴于此,VDW将今年的产量增长预期从14%下调至8%。

“机床企业的仓库里储存了大量的未完成的机床,许多机床由于缺少零件而无法投入使用。”Schäfer解释说。这些机床在出货之前不会被统计在生产数据中。

与生产一样,目前德国机床的出口也受到阻碍。第1季度略有增长1%。欧洲和美洲分别小幅下降2%和1%。亚洲增长了8%,其中中亚和南亚以及东南亚的增长比东亚强劲得多。

今年年初,德国机床的最大出口市场中国仅温和增长4%。中国市场占德国出口的19%,美国市场为13%。第1季度德国对美国的出口下降了6%。

意大利在德国10大重要的出口市场中排名第2,增长幅度和份额均为6%。在去年表现不佳之后,德国对瑞士的出口业务反弹,第1季度增长了70%。这使该国在排名中回到了第4位。

与非常强劲的2021年第1季度相比,德国对奥地利的出口有所下降。对波兰的出口也比上一年略有下降。荷兰的数据依然强劲,该国第1季度购买的机床量比去年增加了11%。法国继续下滑,下降了18%。前10名中最后2位的墨西哥和土耳其分别实现了27%和26%的增长率。

在瑞士、日本和中国的推动下,德国机床出口总额增长了20%。

“总而言之,德国行业未来面临的经济不确定性仍然很大,”Schäfer博士总结道,“俄乌冲突旷日持久,能源、物流和原材料价格的进一步飙升,以及对俄罗斯石油和天然气供应的全面禁运,都会产生重大影响。尽管如此,目前账面上的高水平订单正在缓解这种情况。因此,今年的部分增长放缓有可能在来年转化为销售数据。预计今年全球机床消费量将增长10%。”