1.美国新关税的影响已经显现?

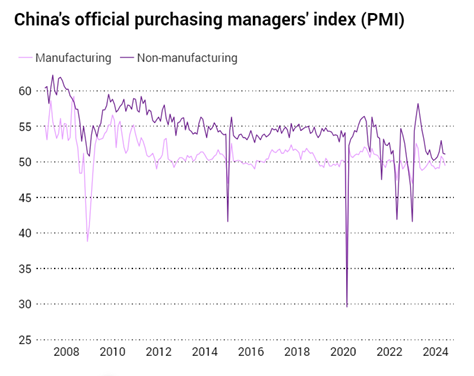

5月份,中国发布的制造业采购经理人指数(PMI)低于预期,从4月份的50.4降至49.5。

Capital Economics的分析师表示:“这主要是由于产出部分的下降引起的,尽管新订单和出口订单也有所放缓。后者可能表明近期出口下降,但更可能反映出(美国总统乔·拜登)新关税对指数的影响。”。上个月,美国提议提高对中国商品的进口关税,包括半导体、电动汽车、钢铁和电池。

在官方制造业采购经理人指数中,5月新出口订单分类指数从4月份的50.6降至47.2。

荷兰国际集团(ING)大中华区首席经济学家Lynn Song表示:“在近期工业活动数据强劲后,(数据)令人失望。PMI指数低于市场和我们的预测,市场和我们预测PMI指数会有所上升。”。“鉴于数据之间存在相当强的正相关性,最新PMI指数的发布为即将到来的工业生产数据发出了警示信号。”

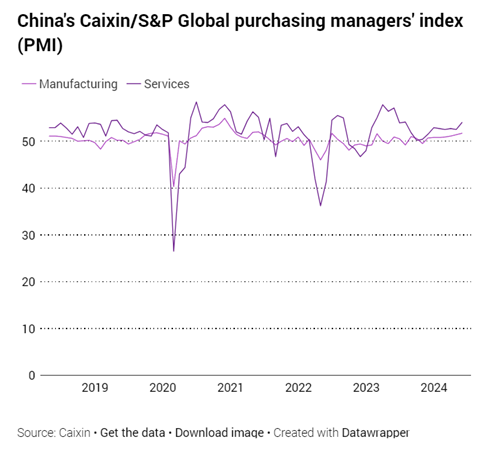

相比之下,财新/标普全球制造业PMI从上月的51.4升至5月的51.7,达到2022年6月以来的最高水平。调查显示,产出以2022年6月以来的最快速度增长,消费者领域的公司在5月份报告了大幅增长。据介绍,财新的调查被认为更偏向于规模较小、以出口为导向的企业,而不是更广泛的官方PMI。

2. 服务业保持稳定

中国官方非制造业采购经理人指数(衡量服务业和建筑业景气)从4月份的 51.2降至5月份的51.1,但连续第五个月保持在扩张区间。

Capital Economics的分析师表示,该指标“在5月份保持稳定”,但官方建筑业采购经理人指数从56.3大幅下降至54.4,抵消了影响。他们补充道,这反映出近期财政刺激政策对基础设施支出的提振作用正在减弱。

ING的Song补充道,大多数重要的子类别仍处于收缩状态,新订单连续第13个月保持在50以下。但是,5月份财新/标普全球服务业采购经理人指数从4月份的52.5升至54,连续第17个月扩张,增速为2023年7月以来最快。

财新洞察集团高级经济学家王喆说:“供需扩张步伐加快。商业活动和新订单总量均连续第17个月增长,增速分别为去年7月和5月以来最快”。

3. 对比鲜明的综合指数

中国官方综合采购经理人指数(同时跟踪服务和制造业)从4月份的51.7降至5月份的51,连续三个月出现下降。

Capital Economics的分析师表示,短期内经济复苏将重获一些动力,这主要得益于新一轮的财政支持,但这不太可能阻止未来经济的再次放缓。与此同时,财新/标普综合采购经理人指数从4月份的52.8升至上个月的54.1,为一年来最高。

财新洞察的Wang表示,“制造业和服务业的供需增长均有所加快,其中服务业需求的增长尤为强劲。由于市场乐观,两个行业的出口均有所改善。服务业就业由降转升,带动综合指数九个月来首次进入扩张期。

4. 是时候出台消费和投资政策了吗?

ING的Song表示,建议不要过分依赖调查数据,因为调查数据是多变的。但要警惕数据带来的警示信号。他补充说:“尤其是在零售销售弱于预期的情况下,工业活动一直是今年前四个月的主要力量来源。”“如果工业活动的数据确实证实了经济放缓,那么出台以旧换和支持消费与投资的政策的紧迫性就会增加,从而使经济保持在今年实现5%增长目标的轨道上。

不过,财新洞察的王志刚表示,中国经济总体平稳,仍在复苏的道路上,并指出4月份工业生产的增长超出预期。4月份,中国工业产值同比增长6.7%。他补充说,“经济表现与财新制造业采购经理人指数一致,后者已连续七个月保持在扩张区间。尽管如此,就业压力和需求偏弱仍然是突出的问题。”