2018年一季度,美国制造业总体呈现稳健增长态势,但产能过剩风险犹存,化工产品同比增长但环比上季度略有下滑,计算机和电子产品同比实现较快增长,汽车产销量同比下滑但生产保持增长。

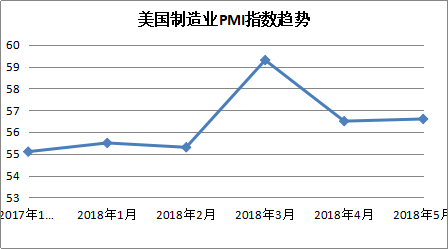

制造业总体呈现稳健增长态势,但产能过剩风险犹存。一是美国制造业连续20个月实现扩张,总体保持稳健。据统计,美国制造业PMI自2016年8月以来一直保持在50荣枯分水线以上,总体保持稳健。二是美国工业生产持续增长。2018年1~3月,美国制造业工业生产指数(IPI)分别为103.41、104.98和105.05,分别同比增长1.35%、2.75%和3.25%,均实现小幅增长;一季度IPI为104.48,同比增长2.45%,是金融危机之后反弹最为强烈的一次。三是美国产能利用率保持平稳,但将长期处于过剩状态。2018年1~3月,美国制造业产能利用率分别为75.42%、76.48%和76.44%;一季度产能利用率为76.11%,相比于2009年三季度的历史最低点63.84%提升19.22%,但产能过剩风险已然存在。

化工产品同比增长,但环比上季度略有下滑。一是化工产业保持平稳增长。2018年1~3月,化工产品IPI分别为96.54、97.78和98.10,同比分别增长2.33%、4.13%和3.88%;一季度IPI为97.47,同比增长0.61%,相比于2017年四季度的97.66略有下滑,自金融危机以来一直保持平稳增长。二是化工产业产能较为平稳,但尚未恢复至危机前水平。2018年1~3月,化工产品的产能利用率分别为73.71%、74.62%和74.81%;一季度产能利用率为74.38%,相比于2017年四季度的74.65%略有下滑,同2007年一季度79.04%的高点相比尚有差距。

计算机和电子产品同比实现较快增长。一是计算机和电子产业生产保持增长。2018年1~3月,计算机和电子产品IPI分别为116.76、117.80和118.94,同比分别增长3.38%、5.04%和5.18%;一季度IPI为117.83,同比增长2.28%。二是计算机和电子产业产能小幅提升,但过剩趋势未改。2018年1~3月,计算机和电子产品产能利用率分别为71.01%、71.47%和71.97%;一季度产能利用率为71.48%,创下自2015年三季度以来的新高,自2000年以后产能一直处于过剩状态。

汽车产销量同比下滑但生产保持增长。一是汽车销量呈现下滑趋势。2018年1月和2月美国汽车销量分别为36.46万辆和42.13万辆,与2017年同期相比分别下降11.59%和12.86%。若同2013年相比,则分别下滑30.31%和30.27%。二是汽车产量呈现下滑趋势。2018年1月和2月美国汽车产量分别为21.61万辆和25.36万辆,与2017年同期相比分别下降23.67%和10.74%。若同2013年相比,则分别下滑40.83%和30.44%。三是汽车生产保持增长。2018年1~3月,汽车及零部件的工业生产指数分别为124.22、129.03和132.56,同比分别增长-0.51%、2.4%和8.23%;一季度IPI为128.60,同比增长3.34%。四是汽车产能利用率有所提升。2018年1~3月,汽车及零部件的产能利用率分别为76.82%、79.64%和81.68%;一季度产能利用率为79.38%,是近两年来最好表现。