【信息类型】咨询报告

【原文标题】《Gas 2019 Analysis and forecasts to 2024》

【关 键 词】全球 天然气 市场

【内容摘要】

国际能源署(International Energy Agency IEA)发布了市场报告《天然气2019――全球天然气市场分析与预测(至2024)》,探讨了天然气供需的变化,以及其他将决定未来五年市场演变的趋势。报告认为在快速增长的亚洲经济体强劲消费的推动下,并得到国际天然气贸易持续发展的支持,全球天然气需求将在未来5年继续增长。

天然气需求的增长

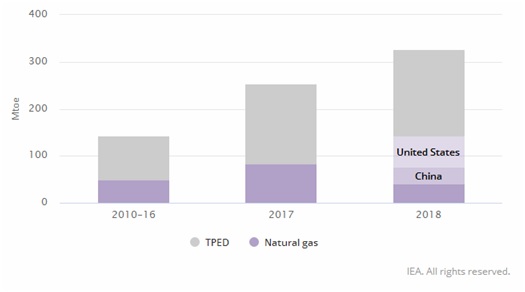

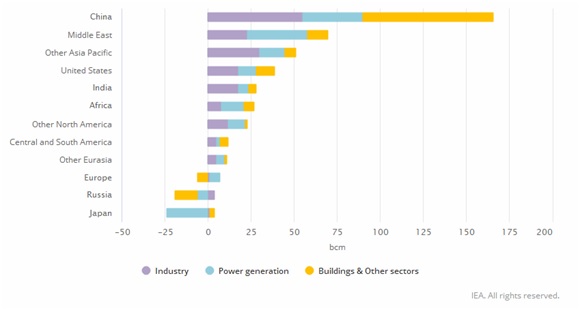

2018年天然气需求增长4.6%,占总需求增长近一半。去年,美国引领了经济增长,其中近一半的增长是由煤炭转向天然气。天气也对美国天然气需求产生了重大影响,冬季气温低于平均水平,夏季气温高于平均水平,这推高了建筑和发电需求。随着中国加快努力减少当地空气污染,天然气需求增长了近18%。未来5年天然气需求将受到亚太地区的推动,预计到2024年,亚太地区将占天然气总消费量增长的近60%。中国将成为天然气需求增长的主要推动力,尽管由于经济增长放缓,中国的天然气需求增速将低于最近几年,但仍将占到2024年天然气总需求增幅的40%左右。

就中国而言,煤炭到天然气的转换和住宅使用在不断增长的天然气需求中扮演着重要角色,而发电将成为中东地区需求的主要驱动力。然而,工业部门预计将占全球天然气消费量增长的近一半,包括用于加工和用于化学原料的能源。

2010-18全球能源需求平均每年变化情况

2018-24部分国家和地区天然气消费增长情况

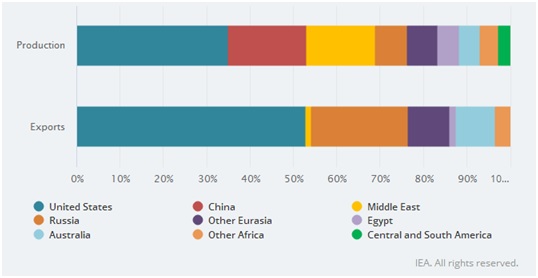

美国产量增长领先于其他国家

到2024年,美国和中国是产量增长最大的两个国家,占总产量增长的50%以上。然而,生产增长主要是为了满足许多地区的国内市场需求,在某些情况下,如中国或南亚,还无法满足强劲的需求增长。因此,出口增长进一步集中,到2024年,美国、澳大利亚和俄罗斯占天然气出口增长的绝大部分。

2018-24天然气生产和出口贡献情况

天然气市场的变化

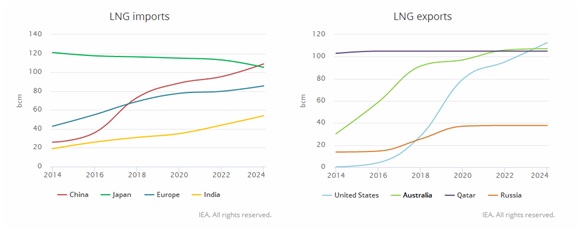

具体来看液化天然气,市场将在未来5年发生深刻变化。随着对欧洲天然气进口的增加,中国和印度成为主要的液化天然气买家。在供应方面,三大主要出口国的崛起导致澳大利亚在2022年超过卡塔尔,并在2024年超过美国。

2014-24年度全球液化天然气进出口贸易

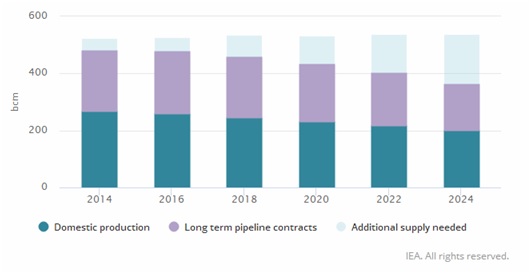

欧洲供应安全

尽管未来几年欧洲天然气消费量将基本持平,但境内天然气产量将以每年3.5%的平均速度下降,主要原因是荷兰格罗宁根(Groningen)天然气开采的逐渐停止和北海天然气产量的下降。欧洲境内产量的结构性下降,加上几项长期管道合同的到期,为新的供应来源渠道创造了机会。

2014-24年,欧洲生产和合同管道vs进口需求

全球价格趋同?

主要地区天然气市场价格正在趋同。由于供应市场充足,自2018年第四季度以来,地区间价格差异(尤其是亚洲和欧洲之间)大幅下降。但亚洲现货市场因为季节性模式明显仍面临更大程度的价格波动,。

另外,液化天然气(LNG)贸易的扩张,可能会促使价格进一步趋同,而Permian Basin管道产能的去瓶颈化,可能会使美国天然气价格在未来保持低位。然而,在缺乏对液化天然气产能的进一步投资的情况下,市场趋紧的前景也将意味着地区价差将回归较高水平。

2014-19天然气现货市场价格演变