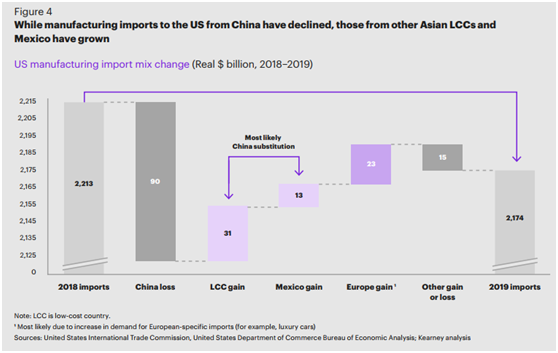

全球制造业咨询公司科尔尼(Kearney)4月7日发布的报告显示,2019年美国自亚洲14个低成本贸易伙伴(包括中国大陆、中国香港、中国台湾、马来西亚、印度、越南、泰国、印度尼西亚、新加坡、菲律宾、孟加拉国、巴基斯坦、斯里兰卡和柬埔寨)进口的制造业商品为7570亿美元,同比下降7.2%,而同期美国国内制造业商品总产出与2018年持平,这导致美国制造业商品进口占比从2018年的13.1%,降至12.1%,是自2011年以来的首次下降。主要原因是受贸易战影响,自中国进口的制造业商品同比下降17%。

贸易战导致部分贸易发生转移。2019年,美国从其他亚洲低成本贸易伙伴进口的制造业商品增加了310亿美元。此外,从墨西哥进口的制造业商品增加了130亿美元。但是,考虑到可能存在转运的做法,并不是越南、墨西哥所有的贸易增长都代表从中国转移的产能。2019年,美国从欧洲进口的制造商商品增加了230亿美元,但大部分是先进化学品和其他特殊制成品,并非源自中美贸易战。

Kearney公司表示,30年来,美国生产商开始在中国制造和采购是出于一个原因——成本;中美经贸摩擦开始后,美国制造商要考虑的第二个因素是——风险,因为关税和摩擦可能造成的中国进口中断的威胁促使企业权衡供应保证;此次疫情之下,韧性成为第三个考量因素,即预见、适应、应对无法预料的系统性冲击的能力。

Kearney公司认为,虽然新冠疫情对社会经济造成的全部影响仍然未知,但是无论结果如何,都不可能恢复到疫情前的贸易状况和水平了。Kearney预测,制造商“将被迫在重新考虑其采购策略以及整个供应链方面走得更远。”企业将越来越倾向于分散风险,而不是把所有鸡蛋都放在成本最低的篮子里。更重要的是,未来危机的威胁将迫使公司重组他们的全球供应链,着眼于增加韧性,以及降低风险和成本。面对持续的中断,韧性是盈利的关键。