参与12月制造业前景调查的企业表示,美国制造业活动继续增长,但增长幅度较小。该调查目前的总体活动、新订单和发货量指标连续第七个月保持正值,但较11月明显下降。一些未来指数本月也有所放缓,但继续显示企业预期未来六个月将出现增长。

目前的经济指标是积极的,但较弱

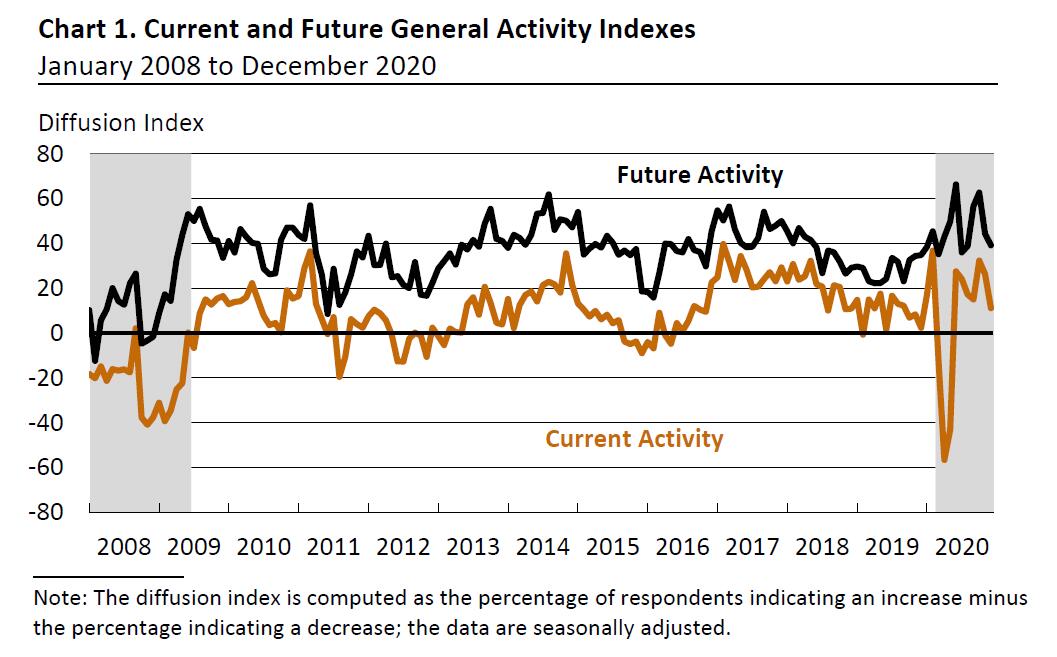

12月当前制造业活动扩散指数下降15点至11.1,这是继4月和5月跌至长期低点后的最低值(见图1)。本月报告增长的公司百分比(29%)超过报告下降的百分比(18%)。新订单指数下降了近36点,为2.3。尽管有近31%的公司报告本月新订单增加,但报告新订单减少的公司比例从11月的11%跃升至本月的28%。12月,目前的出货量指数下降了11点,至14.4。

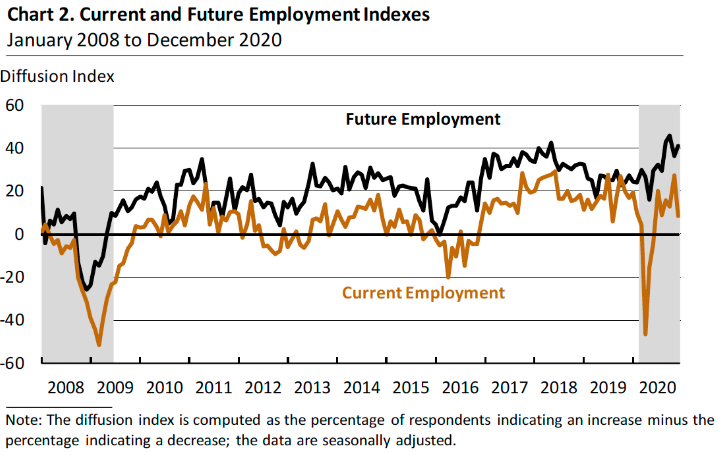

总体而言,本月报告制造业就业人数增加的公司较少。目前的就业指数已连续六个月保持正增长,但在12月下降了19点,至8.5(见图2)。据报告,有18%的公司增加了就业,低于11月份的34%。平均工作周指数连续第六个月为正,但微跌近8点至18.0。

本月调查显示价格指标温和

本月价格上涨的幅度较小。价格支付的扩散指数下降12点,至27.1。超过29%的企业表示投入价格上涨,而上个月为39%;大多数公司(63%)报告没有变化。反映制造商自身价格的当前价格指数下降了7点,至18.0。超过20%的公司报告其制成品价格上涨,而2%的公司报告价格下跌。最大比例的公司(75%)报告其制成品价格没有变化。

公司期望以最大的成本增长以获得健康的收益

本月的调查向公司询问了他们对来年各种投入和人工成本变化的期望。工资的平均预期增长为2.5%,健康福利成本为5.3%,非健康福利成本为2.4%。预计总工资补偿成本(工资加福利)的平均增长为3.9%。原材料和中间产品的成本预计分别增长3.6%和2.4%。能源成本预计将增长1.2%。这些公司还被问及2021年的预期成本将如何与今年的成本进行比较。总的来说,对于所有类别的支出,预测都表明相对于2020年有所增加。

公司继续期望增长

本月调查的活动和新订单的未来指标略有减弱,但发货和就业的未来指标有所改善。未来六个月,一般活动的扩散指数在12月下降5点,至39.2(见图1)。预计未来六个月增长的公司百分比(53%)仍然大大高于预期下降的百分比(14%)。未来新订单指数下跌7点,但仍保持在41.5的较高水平。本月的未来出货指数上升了2点,至45.3。未来就业指数也有所改善,上升了5点(见图2)。超过45%的公司期望在未来六个月内增加制造工厂的就业机会。未来资本支出指数下降了2点,至23.8。