2021年9月27日,美国半导体协会(SIA)发布年度报告,研究了美国半导体行业当前的全球地位,以及持续增长和创新面临的挑战和机遇。报告认为,美国的经济、国家安全、技术领导力以及对新冠肺炎疫情的响应均以半导体为基石,确保芯片的本土研发、设计和生产对美国的全球竞争力至关重要。

一、半导体在应对新冠肺炎疫情中的作用

作为电子设备的“大脑”,半导体对应对新冠肺炎疫情和全球经济复苏至关重要。主要体现在以下五个方面:

(1)医疗设备。目前,半导体是许多医疗设备的重要组成部分,包括COVID-19有关的医疗设备。例如,半导体大幅降低了便携式超声设备的成本、且提升了其性能;呼吸机由半导体芯片控制,使用半导体传感器和处理器检测生命信号。

(2)公共检测和追踪。半导体医疗器械(如红外线温度计)有助于准确和及时的检测COVID-19,成为许多场所的有效抗疫设施。

(3)加速疫苗研发。先进半导体技术赋能人工智能和高性能计算,为疫苗研发人员节省了时间和资源,大大提高了疫苗研发效率。

(4)虚拟一切。半导体是通信基础设施的根基,通信基础设施在新冠肺炎疫情期间为企业、学校等开展远程办公提供了生命线。此外,货物交付、运输严重依赖快速通信能力。

(5)远程医疗和保护弱势群体。在老年人、糖尿病患者和听力受损者等弱势群体照护方面,半导体发挥了至关重要的作用。在新冠肺炎疫情期间,远程医疗是非常必要和有益的,而半导体对IT基础设施和可穿戴医疗技术至关重要。

二、全球芯片短缺及行业应对

新冠肺炎疫情引起的剧烈需求波动导致半导体自2020年开始短缺。随着疫情的扩散,一些直接消费者减少了芯片购买及其产品产量,此外,一些国家和地区在2020年初进入封锁状态,严重中断了半导体供应。然而,芯片制造商发现,一些非传统采购行业对半导体的需求大幅上升,如远程医疗、居家办公和虚拟学习。半导体供应短缺继续影响着一系列下游产业,包括汽车、消费电子产品、家用电器、工业机器人等。

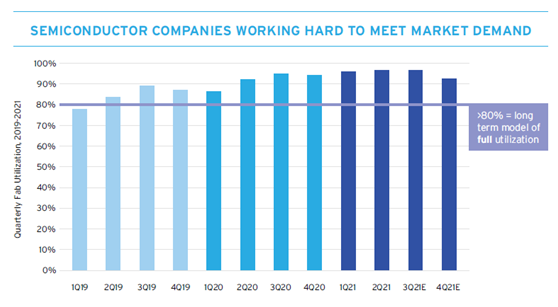

为应对半导体短缺,半导体行业一直努力提高产量来满足短缺期间的新需求。首先,半导体行业努力保持全球运营,在疫情期间将其划分为“必不可少”的基本业务加以持续运营。在半导体短缺期间,各季度的晶圆厂利用率远高于正常水平(80%利用率,即达到充分利用)。当市场需求高涨时,晶圆厂产能利用率通常高于80%,个别厂可高达90%-100%。下图描述了2019-2021年每季度的晶圆厂利用率,可以看出,过去两年里,半导体行业在逐步提升晶圆厂产能利用率,预计2021年还将进一步提升以满足需求。

三、“芯片”法案和“促进美国制半导体”法案

为扭转美国半导体制造的全球份额急剧下降趋势,确保美国在半导体行业的全球领导地位,美国参议院通过“芯片”法案(CHIPS ACT),鼓励对美国本土半导体制造和研发进行投资。同时,美国国会正在考虑“促进美国制半导体”(The Facilitating American-Built Semiconductors, FABS)法案,为半导体投资提供税收抵免。但相关方认为,FABS法案应扩大惠及到半导体制造和设计支出,以增强整个半导体生态系统。

通过为“芯片”法案提供资助、颁布并扩大“促进美国制半导体”法案,美国可以重塑本土芯片制造,强化最关键的产业,促进本土芯片研究和设计,确保美国关键芯片技术处于领先地位,如人工智能、量子计算、5G/6G通信等领域的芯片技术。

四、全球半导体市场

半导体对于现代世界必不可少,因此,从长期来看,半导体市场需求依然强劲。然而,在短期内,新冠肺炎疫情和全球芯片短缺为半导体行业带来了重大的市场挑战。

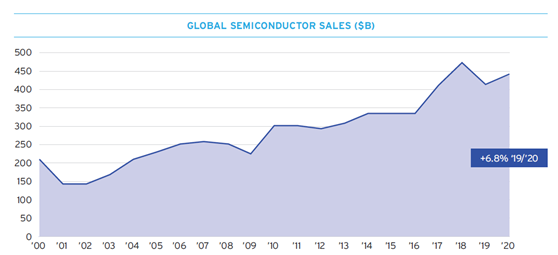

新冠肺炎疫情造成的需求不确定性导致2020年半导体市场预测全年都在波动,但实际上2020年全球半导体市场有所增长,而2021年前景非常强劲。2019年,全球半导体销售额为4123亿美元,表现疲软,而2020年这一数值增长6.8%,达到4404亿美元,这主要是由于新冠肺炎疫情刺激了某些领域的需求增长。根据世界半导体贸易统计协会(WSTS)的数据显示,2021年全球半导体销售额预计将达5270亿美元,2022年这一数值将持续增长到5730亿美元。

五、美国半导体行业市场份额

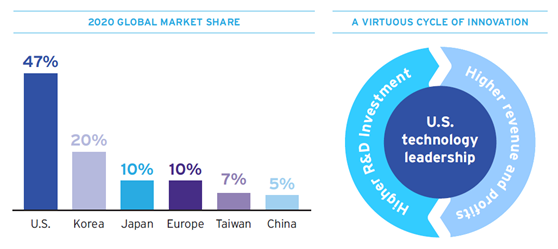

美国半导体行业的市场份额约占全球的一半,每年稳定增长。自20世纪90年代,美国半导体行业保持着创新的良性循环,全球销售市场的领先有助于研发投资,而研发创新又有助于确保美国的销售领先地位。

美国的半导体公司是市场的领导者,但在一些商业细分领域或产品,美国半导体行业落后于亚洲的竞争对手。总的来说,美国半导体行业在研发密集领域仍然保持着市场份额的领先地位,如EDA和IP核、芯片设计以及制造设备;而资本密集领域,如原材料和制造领域,包括晶圆制造和组装、测试和封装,这些业务主要集中在亚洲,这种不平衡突出了美国需要考虑采取战略激励措施来支持本土制造。类似地,美国在逻辑器件、分立器件、模拟器件和光电半导体等细分产品方面仍然处于领先地位,而在存储器方面落后于其他国家或地区。

六、美国技术竞争力

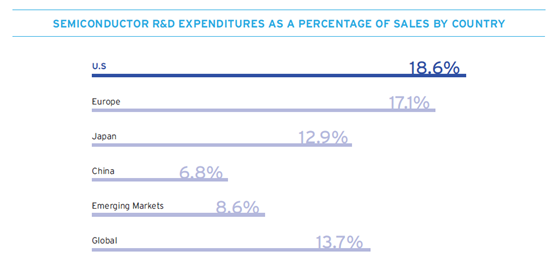

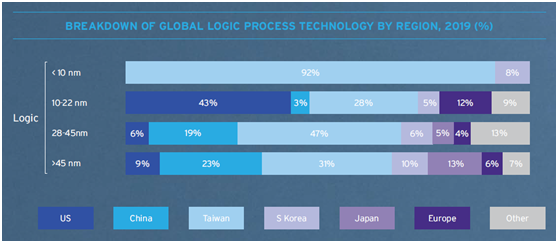

美国在半导体研发和芯片设计方面处于全球领先地位,其成功的关键因素是获得高技能的工程人才和拥有蓬勃发展的创新生态系统。美国半导体行业在研发密集型活动方面处于领先地位,而亚洲在制造工艺技术方面处于领先地位。亚洲主要得到了政府激励措施的支持,而美国在10nm及以下的逻辑产能方面不如亚洲,在28nm及以上的逻辑产能方面也远远落后亚洲。

根据SIA/BCG的数据显示,美国目前还没有10nm以下尖端逻辑产能,而亚洲已经实现了5nm工艺技术,即将实现3nm工艺技术。在存储器制造技术方面,美国在DRAM和3D-NAND领域重新获得了竞争力。美国公司正在研发前沿的3D异构集成封装技术。美国半导体在许多新兴制造技术领域处于领先地位,如化合物半导体制造技术和碳化硅(SiC)。

七、美国本土劳动力和制造能力

拥有具有竞争力的本土劳动力和制造能力对于确保美国在半导体领域的领先地位至关重要。此外,强大的本土半导体行业对增强美国经济至关重要。

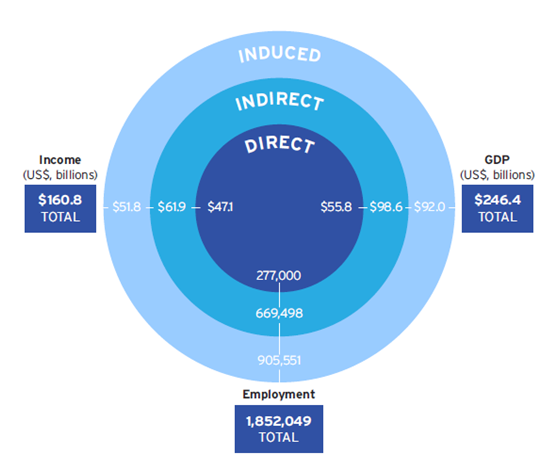

在美国的49个州,近277000人从事半导体行业的设计、制造、测试和研发工作。2020年,美国半导体行业总共为美国提供了185万个就业岗位,包括25万个直接就业岗位、160万个间接就业岗位;为美国创造了1608亿美元的收入。

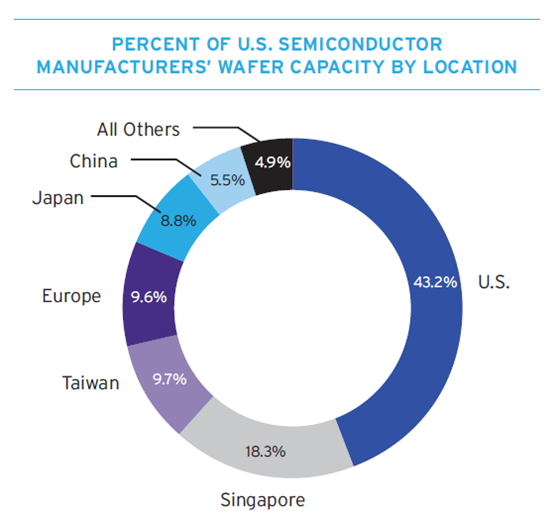

2020年,美国半导体制造商约43%的前端晶圆产能位于本土,这一比例从2013年的57%稳步下降。而美国半导体制造商的其他产能主要位于新加坡、中国台湾、欧洲和日本。

过去十年,美国之外地区的芯片制造产出平均增速是美国的五倍,这主要归功于各国为吸引半导体制造商而实施的强有力的激励计划。为了保持竞争力,美国必须实施类似的激励措施。

八、美国半导体创新政策展望

联邦政府是制定政策以促进美国半导体行业强大和创新的关键合作伙伴。为了确保美国在全球半导体行业中继续保持领先地位,美国必须提升竞争力和创新力。

1. 加大投资:(1)根据CHIPS法案条款,资助美国本土半导体制造、研究和设计;(2)制定包括半导体制造和设计在内的投资税收抵免政策,促进本土芯片创新。

2. 增强美国的技术劳动力:(1)实施一项国家战略,以适当的投资为后盾,与教育领导者和私营部门合作,共同改善美国教育系统,增加STEM人才。(2)改革美国移民政策,吸引并留住世界上最优秀的人才。

3. 促进自由贸易和保护知识产权:(1)批准和现代化自由贸易协定,以消除市场壁垒,保护知识产权,促进公平竞争。(2)扩大信息技术协议。

4. 与志同道合的经济体密切合作:扩大与志同道合盟友的合作,在监管一致性、标准和出口管制等领域营造更有利于半导体行业发展、创新和提升供应链弹性的监管和法律环境。