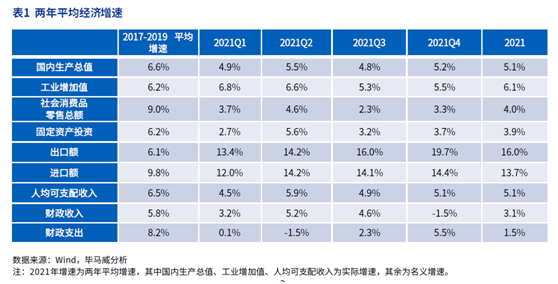

2022年2月17日,毕马威发布2022年一季度《中国经济观察》报告指出,2021年我国经济总体保持复苏态势,但下半年增速有所放缓。全年经济总量达到114万亿元,约17.7万亿美元,以美元计较2020年增长超过3万亿美元,大约相当于英国的经济总量。全年经济累计同比增长8.1%,两年平均增长5.1%(表1)。中国经济稳步增长也推动了我国人均GDP在2021年达到1.25万美元左右,超过世界平均水平,接近世界银行对高收入经济体的定义(2021年为12,695美元)。中国有望在今年正式迈入高收入经济体的行列,这将使得全球高收入经济体的人口总量实现翻倍,从当前的12亿人增加至26亿人。

2021年四季度中国实际GDP同比增长4.0%,受基数影响,较三季度4.9%的增速有所放慢。剔除基数因素,四季度两年平均增速为5.2%,高于三季度。当前全球经济不确定因素依然较多,例如,传染性更高的奥密克戎变异毒株仍在全球传播、高通胀促使发达经济体加速货币政策收紧、国际供应链持续紧张等,我国经济仍面临需求收缩、供给冲击、预期转弱的压力。但我们预期在稳增长政策的支持下,我国经济将继续复苏,2022 年实现5.2%的增长。

2021年全国规模以上工业增加值同比增长9.6%,两年平均增长6.1%,与疫情前增速基本持平。去年暑期受环保等因素影响,我国煤炭产量有所降低,推动价格上升,部分地区出现限电限产的状况。9月以后政府采取了一系列保供稳价措施,如加大煤碳、天然气等能源的产能和进口,释放储备能源,统筹协调煤炭价格回归合理区间等,确保发电量和工业生产稳定。与此同时,在强劲出口的带动下,四季度工业生产有所修复。两年平均增长5.5%,较三季度有所提升。消费复苏依然较慢,2021年社会消费品零售总额两年平均增速4.0%,仍远低于疫情前的水平。受奥密克戎变异毒株影响,部分地区疫情出现局部零星点状散发,防疫措施再次收紧,拖累了消费复苏。根据央行四季度城镇储户调查,居民对收入的信心较三季度小幅回升,但仍处于偏弱的水平,居民消费意愿较疫情前也仍有较大差距,短期内消费复苏节奏依然会受到疫情防控的影响。但从长期看,就业市场和居民收入状况的不断改善,将支持消费持续回暖。

投资方面,2021年固定资产投资同比增长4.9%,两年平均增速为3.9%。在投资的三大支柱中,制造业投资稳步回升,但房地产和基建投资较前几年增速放缓。其中,工业企业利润快速增长,推动了制造业投资的改善。2021年我国制造业投资同比增长13.5%,两年平均增长5.4%,较三季度提高1.8个百分点,成为固定资产投资的重要支柱。受宏观调控收紧等因素的影响,去年下半年房地产市场回落,商品房销售、新开工、施工等各项数据同比均出现下滑,房地产市场面临下行压力。去年上半年地方政府专项债发行节奏放缓,一般公共财政支出向民生领域倾斜,基建投资资金来源受到一定约束,叠加优质项目储备不足,拖累全年基建投资。

2021年中国货物贸易进出口总额首次超过6万亿美元,较2020年同比增长30.0%,贸易顺差创下历史新高。中国经济复苏领先全球,较高的疫苗接种率和严格的防疫政策,继续有效控制了疫情传播,为国内稳定生产提供了有力的支撑。而新兴市场经济体疫苗接种率依然较低,产能修复较慢,也对我国制造业出口形成了一定替代需求。进口方面,国际市场原材料和农产品价格高企,在一定程度上推动了我国进口金额同比的快速上升。展望未来,随着发达经济体消费复苏逐步由商品转向服务需求,叠加高基数的影响,我们预计2022年我国出口增速将放慢,但整体依然将保持在较高水平。

宏观政策方面,2021年公共财政收入20.25万亿元,同比增长10.7%。公共财政支出24.63万亿元,同比增长 0.3%。为应对经济下行压力,财政支出在四季度加速发力,带动全年财政赤字金额达到4.38万亿元,较前三季度增加2.85万亿元,但总体来看,财政支出总体节奏较往年有所放缓。2021年底,财政部再次提前下达1.46万亿元的2022年新增地方政府专项债限额,授权额度高于2019年的8100亿和2020年的1.29万亿。此外, 发改委表示已经对地方报送的2022年专项债券项目形成了准备项目清单,将推动专项债尽快落地,形成实物工作量。2022年1月以来,地方省级陆续召开两会,多个地方政府工作报告表明均将加速推进项目工程建设, 一系列重大项目正式启动。截至2月11日,新增地方政府专项债达到5,416亿元。可以看到,去年年底中央经济工作会议中提到的“适度超前开展基础设施投资”政策正在发力。我们预计一季度的基建投资将显著回升,支撑经济增长。

货币政策方面,2021年12月以来特别是中央经济工作会议之后,央行出台了一系列措施支持经济,包括:12月全面降准0.5个百分点,释放长期资金约1.2万亿元, 并下调1年期LPR利率5bp;今年1月17日,央行继续开展7,000亿元1年期MLF和1,000亿元7天逆回购操作增加流动性供给,并下调MLF和7天逆回购操作利率10bp;随后1月20日,LPR跟随MLF利率再次进行调降,1年期LPR进一步调低10bp,5年期LPR首次下调5bp,以降低实体经济融资成本,激发市场主体融资需求。

下一阶段我们预期货币政策将继续加大发力。总量方面, 仍存在继续降准降息的空间,以进一步提高银行信贷投放能力;结构方面,央行将加大对重点领域和薄弱环节的信贷支持力度,落实支持小微企业的市场化政策工具,用好碳减排支持工具并支持煤炭清洁高效利用专项再贷款等。

1月下旬国际货币基金组织(IMF)发布了新的《世界经济展望》报告,预计今年全球经济增长4.4%,较10月的预测下调了0.5个百分点。一方面,全球通胀水平在四季度进一步走高,持续的高通胀风险将加速发达经济体货币政策收紧的步伐;另一方面,一些处于全球供应链重要环节的经济体产能尚未完全修复,叠加国际航运压力、劳动力供给短缺等现象,供应链紧张的持续时间或将长于此前预期。需要注意的是,全球经济应对疫情的韧性也在不断增强,尽管奥密克戎可能会对2022年一季度的经济修复造成一定的冲击,但其影响预计将从二季度开始消退。在全球经济整体保持复苏的同时,也要看到不同经济体之间存在差异。IMF预计发达经济体将继续保持稳步复苏态势,总产出在2022年恢复至疫情前的水平;但新兴市场和发展中经济体当前的财政空间有限,较低的疫苗接种率,较高的通胀水平,叠加高负债造成财务负担较重,将对未来经济复苏动能产生持续影响。