近日工业和信息化部装备工业一司组织召开工业机器人产业链线上对接会。

来自纺织、建材、船舶、工程机械、汽车等领域的系统解决方案供应商分享了行业智能制造发展对工业机器人的应用和需求方向,工业机器人整机企业介绍了产品创新及应用情况。围绕工业机器人产业链协同发展,参会企业交流分享了工业机器人协同创新,零部件、元器件、软件产品创新及应用推广情况。各方围绕提高创新能力、加强产业链协同、拓展应用场景等方面进行了充分交流。

相关行业智能制造系统解决方案供应商,工业机器人整机、零部件、元器件和软件企业,以及行业组织、研究机构等专家和代表100余人参加了会议。

随着智能化技术的发展,工业化进程持续加快,各行各业也逼近需要重新整合变革的关口。因此,机器人作为高端制造业中有具备较高技术含量的行业,也作为一个更加有竞争力、能带来更大的附加值的产业,必然是一个国家的核心发展趋势,是提高一个国家国际竞争力的重要途径。

当前,随着新产业的需求爆发,机器人行业的增长率仍然在不断提升,可以判断,随着疫情影响逐渐消散、制造业投资的不断复苏,未来工业机器人产销数据有望持续改善,工业机器人产业链将迎来国产替代的黄金时期。同时,这样的背景对中国机器人产业来说,其实也是一个能孕育新产业、新模式、新业态的更好机遇期。

国产机器人发展现状

01疫情之下,逆势上涨

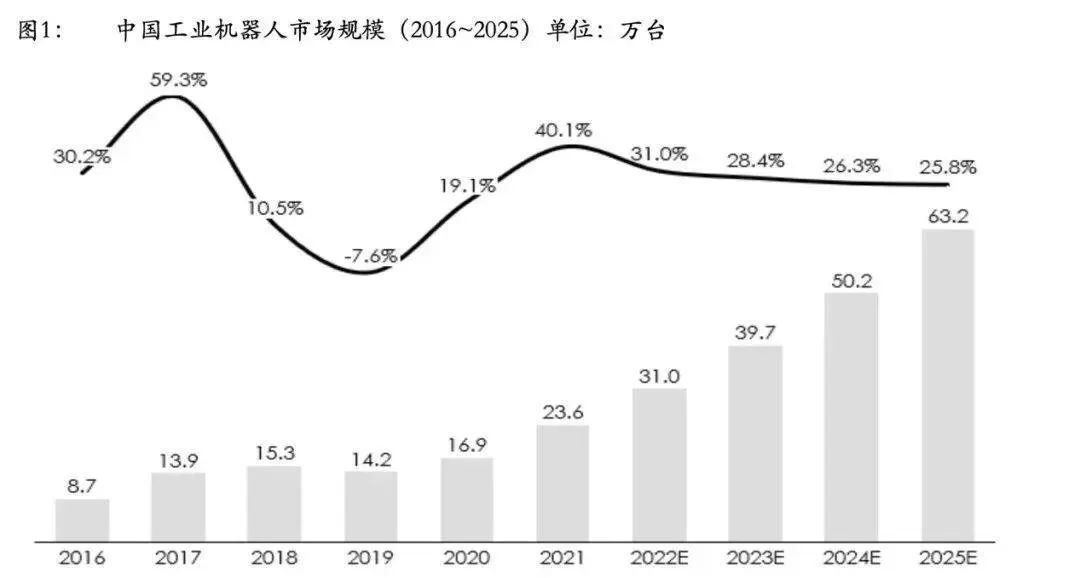

中国工业机器人市场,自带跑步前进属性。工业机器人是制造业产业升级的核心环节。环境压力越大、竞争越激烈,企业对工业机器人的需求就越迫切。工业机器人市场,世界看亚洲,亚洲看中国。在2020年疫情的不利影响下,全球经济遭受重创,但中国工业机器人市场逆势上涨,同比销量增速达19.1%。而根据《2022年中国工业机器人市场白皮书》最新统计的独家市场数据,2021 年中国工业机器人市场的总出货量为23.6万台。作为工业隐形助推器,工业机器人是机器换人、制造业产业升级的核心环节。这也意味着,作为生产方式变革的要义之一,环境压力越大、竞争越激烈,企业对工业机器人的需求就越迫切。因此,当下中国工业机器人市场,自带跑步前进属性。

02机器人产业链整体向好

虽然国内机器人产业起步较晚,但自“十三五”以来,企业收入盈利两增速明显。营收利润增长的同时,研发投入也在逐年递增。在饱和式研发和庞大的资金投入下,中国机器人产业链上下游尤其是数字化技术水平已经显著提升。“十三五”期间,我国机器人产业年均复合增长率约15%,工业机器人应用领域已经覆盖52个行业大类,机器人产业营业收入突破1000亿元。

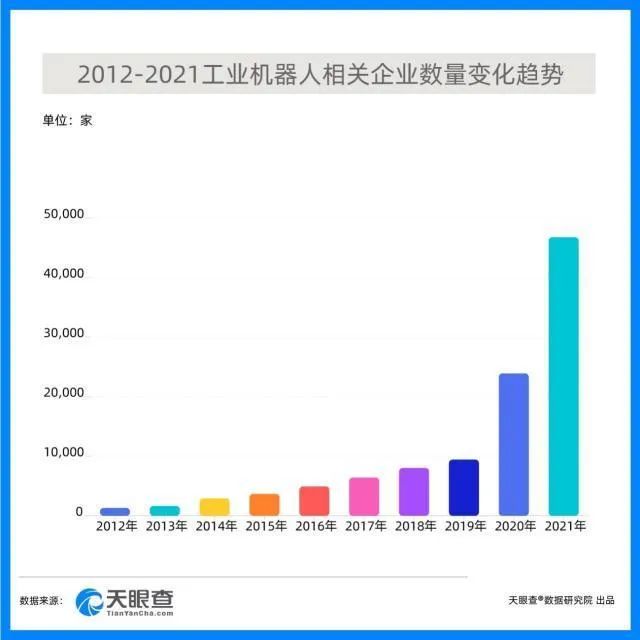

根据天眼查最新发布数据显示,我国目前工业机器人相关企业超11.4万家,其中,2021年新增注册工业机器人相关企业超4.6万家,增速达到72.97%。这意味着国内的机器人企业对产业链的掌控能力和话语权正不断提升。

《“十四五”机器人产业发展规划》中也提及,要求机器人产业营业收入年均增速超过20%,形成一批具有国际竞争力的领军企业及一大批创新能力强、成长性好的专精特新“小巨人”企业,还要建成3—5个有国际影响力的产业集群,实现制造业机器人密度翻番。由此可见,国产工业机器人必然将目光投向国际竞争的同时,也意味着整体产业链将同步进入发展“快车道”。

03国产工业机器人市场增速快又稳

应用极其广泛、增速既稳又快、国产替代空间巨大,是当下中国工业机器人市场的主要特征。通过《白皮书》我们发现,工业机器人的应用已涵盖46个行业大类,从农业、林业,到采矿、纺织、食品制造,再到汽车制造、通用设备制造,再到教育、卫生、国家机构。工业机器人正在全面渗透于第一、二产业及其它领域。

根据《白皮书》独家数据,未来五年内中国工业机器人市场将继续保持每年25%以上的增长速度。乐观源于中国制造转型升级背景下,以下四方面带来的新一轮增长契机:

1. 在后疫情时代,下游3C领域、汽车市场以及机械加工领域的扩产扩容,刺激工业机器人需求;

2. “十四五”规划政策强力支持,智能制造不断提速;

3. 工业机器人是制造业升级的核心抓手,产业链增长可持续、国产替代力度和逻辑较强,核心标的值得高度重视和战略配置;

4. 从2010年中国市场开始快速发展以来,工业机器人10年寿命周期已到,存量市场迎来新一轮升级换代。

数据来源:M2 Data Science

国产机器人发展机遇

01前景广阔,颇受资本青睐

2017-2020年工业机器人投融资事件呈现下降的趋势,但是投融资金额却不断增长。2021年工业机器人投融资事件95起,投融资金额230.76亿元。工业机器人领域投融资趋于理性,预计投融资将向大型企业倾斜,2022年工业机器人投融资事件将达70起,投融资金额将达162.4亿元。

数据来源:中商产业研究院数据库

02老龄化人工成本提高,倒逼机器换人

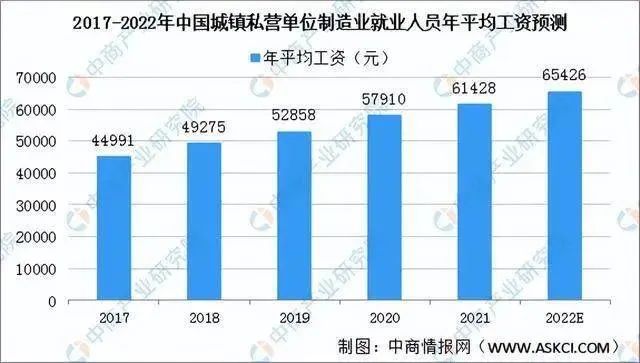

人口老龄化是今后较长一段时期我国的基本国情。2021年中国60周岁及以上26736万人,占总人口的比重为18.9%。未来一段时间,老龄化程度将持续加深。另一方面,我国制造业工人工资逐年增长,2020年城镇私营单位制造业就业人员年平均工资57910元,同比增长9.6%。预计2022年城镇私营单位制造业就业人员年平均工资65426元。工厂劳动力短缺和劳动力成本上升,催生机器换人的需求。

数据来源:中商产业研究院数据库

03智能制造利好工业机器人发展

工业机器人作为制造业升级的关键,和国际间制造水平比拼的重要一环,其在发展的起始阶段便已受到我国政府的关注。2021年12月28日工信部等12个部门联合印发“十四五”机器人产业发展规划,并对工业机器人,提出高端化、智能化、创新发展的目标要求。在制造业转型升级的大背景下,我国机器人产业正迎来发展新机遇期。

04工业机器人应用领域广泛

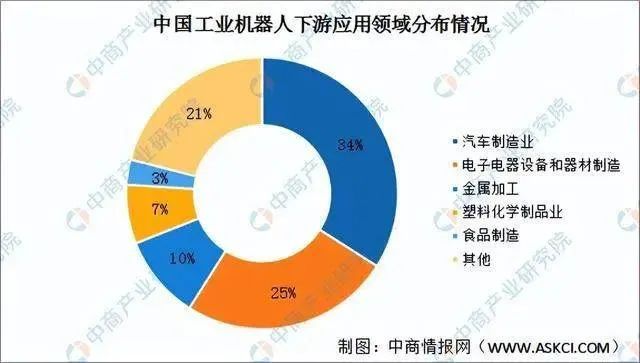

工业机器人应用于搬运、焊接、装配、洁净、配送、机械加工等场景,可以代替人工在各种恶劣危险工况下工作,并且长时间进行繁重、重复的作业,同时大幅提高生产效率和效益。工业机器人主要应用于汽车、3C、金属、化学品与橡胶与塑料、食品等领域的生产制造中。未来,随着工业机器人同人工智能、大数据融合发展,工业机器人应用领域或进一步扩大。

数据来源:中商产业研究院数据库

05零部件国产替代前景广阔

目前,核心的零部件都能找到国产替代,只是性能上与国际厂商存在差距。北京工业大学张跃明教授带领其团队经过四年的努力,成功攻克了减速器齿轮磨损的问题,研制出齿轮修行技术模型。同时,张跃明教授团队研发的RV减速器已经在精度保持性、刚性、使用寿命等指标方面均达到检测标准。除了教授团队之外,武汉精工、巨轮智能、中大力德等中国企业都已经实现RV减速器量产。这意味着,我国的RV减速器在源头上取得突破性进展,中国减速机从此踏上追赶日本的快车道。

针对更多国内机器人企业的创新研发,一方面要聚焦产业发展需求,突破机器人系统开发、操作系统等共性技术;另一方面要鼓励骨干企业联合开展机器人协同研发,推动软硬件系统标准化和模块化,提高新产品研发效率。

文章来源:36Kr、中商产业研究院、工信部