近日立方知造局联合远川研究所举办的“Tesla Bot的真与伪”线上研讨会完美收官,觅途咨询创始人\主管合伙人刘悦、库卡机器人全球产品经理刘欣宜、远川研究所所长董世敏、立方知造局联合创始人\主编唐晓园就机器人话题展开热烈讨论。

下面我们从两个部分——主题分享与机器人圆桌,梳理这次研讨会的主要观点。

【主题分享】

觅途咨询创始合伙人 刘悦

分享主题:《中国工业机器人市场观察》

根据Data Science数据库监测,中国工业机器人市场从2017年3.9万台的新增销售规模,快速增长到2021年的23.6万台,增长率和CAGR都超过全球整体市场增长曲线一倍左右的增速。这组数据告诉我们:中国市场已经成为并且持续占据全球工业机器人的第一大市场。

同时按照全球制造业发达国家工业机器人密度数据对比来看,我们下游制造业工业机器人需求依然具备相当大的增长空间。

随着2020年疫情全球突发,带来了制造业人员复工难以及机器人成本降低之后的一般制造业机器换人成为迫切趋势,伴随着新的下游行业应用和需求市场被陆续开发等种种因素,工业机器人又迎来一个新的增长高峰。

过去十年,市场下游汽车工业和一般工业应用的测试下,中国本土工业机器人品牌已经慢慢占据一定市场份额,开始具备竞争力。整个中国工业机器人产业在过去十年已经形成多个大区域内的产业集群。比如以江浙沪为主的华东地区形成了本体到核心部件最完善的生产销售物流一体的配套完善的产业集群。

立方知造局联合创始人\主编 唐晓园:

分享主题:《与中国制造业连接的三个维度》

立方知造局在上线半年多时间里,创作出一批全网阅读百万+的稿件,其中有接近三成是关于中国机器人的写作。

作为深度写作中国制造业的新媒体,我们在“写作者”与“写作对象”之间,始终坚持以下三个维度的连接——

横向连接——我们链接中国制造业数个重要领域和读者。深入产业,持续表达。

纵向连接——在制造业各产业链做好桥梁的角色。比如我们在机器人领域的写作中,为企业寻找并梳理出产业上下游正在经历的痛点,也能找到并连接起彼此间有需求的企业。

纵向加横向,就是网格。在中国制造升级转型的关键时刻,我们不仅连接企业和读者,我们同时连接产业端和技术端、连接科技“新人”和传统制造业“老人”,在数字经济和产业互联网时代下,用好内容不断向行业纵深。

【机器人圆桌】

01. 中国机器人行业的进化轨迹

嘉宾观点:本土工业机器人从2012年到现在已有十年的技术和产品积累,从产业链上下游来看,本土企业主要分为两类,一类是本体,一类是核心部件。

在核心部件领域,目前竞争比较多的是在RV减速机和谐波减速机上。

但从我个人的观察来看,目前RV减速机还没到产品技术突破的时间节点。RV减速机和伺服电机等零部件不同,它挑战的是一个非常基础的工业难题——中国的原材料、热处理工艺、加工工艺,如何应用在需要批量化稳定生产的高精密减速机上。

目前我们RV减速机如何突破这些基础工业和技术上的“卡脖子”,仍然处于不断摸索和测试阶段,还需要很多下游行业的不停磨合。

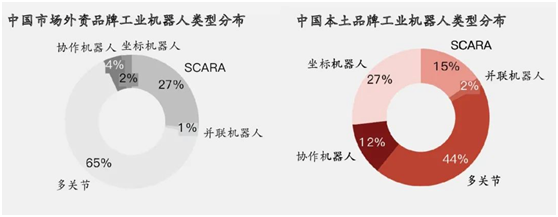

在工业机器人本体上,目前第一梯队和第二梯队的企业,产品核心应用还是在汽车工业。而对于大多数本土的工业机器人,瓜分到的下游应用其实还是在一般工业上。其中需求增长比较快的像3C、半导体、液晶等行业,本土品牌已经有了一定的市场份额。

这方面的突破在于,本体企业与下游企业做到深度的链接和匹配,完全理解下游工艺,并将生产和工业机器人做出完美的匹配。

嘉宾观点:疫情期间立方知造局调研了数家企业的一些生产情况,发现工业机器人除了能提升工作人员单兵作战的能力、能在一些生产环节实现黑灯工厂,在闭环管理期间,机器换人还同时提供了更多冗余空间便于工厂防疫。

我们通过访谈也总结了一些机器人领域的新趋势:比如移动机器人领域,新三化趋势会是工具化,标准化和模块化;机械臂领域,会更加注重软硬件的结合、云数智结合下的无人化生产等。

02. 中国市场本土机器人品牌和外资品牌差距

嘉宾观点:从2017-2021的数据来看,过去五年,随着工业机器人装机量的高速增长以及RV减速机和谐波减速机配套的销售需求的快速增长,外资品牌在整体的需求增速上一直占据着稳固的市场地位。

本土品牌在过去的十年的市场竞争中,也完成了基本市场份额的积累。可以看到,从2017年到2021年,本土的工业机器人大概已经接近30%的市场份额,这也是一个非常快速的增长。所以本土品牌在过去十年的产品技术升级和下游市场应用的测试下,在整个市场积累的带动下,其实已经慢慢的占据了一定的市场份额,开始有了一定的竞争力,这是我们整体竞争格局的变化。

总体而言,中国工业机器人本体市场本土品牌经过多年产品技术优化及下游行业应用积累开始在汽车之外的一般工业具备应用规模,但高端机器人技术水平与外资品牌相比仍有差距。

嘉宾观点:首先来说,机器人本身是一个复杂系统。所谓复杂系统,就是它涉及到关于机器人的运动学和动力学,还有本体机械设计,还有控制系统。在复杂系统中,所有细微的差距都会累积。

比如某些机器人的本体形态已经基本定型了,业内可能就会觉得比较简单,其实里面know how还是比较深的,哪怕是对一个细微的点做出调整,累积的误差都会在机器人系统里被放大。

所以,外资品牌和本土品牌的一个差异在于,先发积累的优势肯定是有价值的。如果一家企业做了几十年,它对于机器人里一些细微的调整,对累积差异的修正和优化,就会做得更优秀。

03. 中工业机器人的国产化中,哪些环节更值得关注

嘉宾观点:很多机器人上游的本土企业,生产不一定具有通用性。比如一家本土的机加工供应商,不一定适合所有机器人企业。相反比如减速机企业,通用性更好,机器人企业都可以用同一家,产品也可以做成统一价,这样市场体量、国产化替代也都可以比较快地推进。

但是通用性不强的本土企业,从资本市场的角度看,能够跑成一个大体量公司的比例会稍微小一些。

嘉宾观点:从咨询视角看,还可以多加一个判断标准。在机器人核心零部件领域,还有一个就是伺服电机。

如果最近关注本土工业机器人上游部件,有一家企业原本的核心就是伺服电机,并且相关研发已经做到一定程度,在下游也取得大量应用。同时,这家企业正在整合工业机器人上游的关键技术,同时往下游本体上做产业的拓展。

在这种情况下,我们认为这家企业通过自身产品积累以及自身产业实力,能够实现下游应用,是有一定国产化能跑出来的几率的。

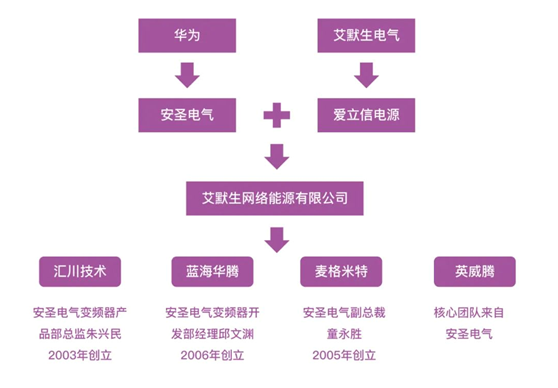

嘉宾观点:立方知造局在写作伺服电机相关时,发现中国本土伺服市场呈现品牌多、成分杂的状态。很多品牌都是从机器人、变频器这些行业上探或下探到伺服领域。

但是总体来说,一些头部和腰部企业还是有脉络可循的,比如汇川、蓝海华腾、英威腾等,其实他们的创始人和技术团队很多都是出身于华为电气。

从这个共同点中,我们总结出本土伺服能够跑出来的套路,这个经验今天还在被不少本土品牌沿用:

第一步是广撒网,就是先在全国铺设销售渠道来深入基层市场;

第二步是快反馈,就是我们本土的伺服企业,在研发和销售体系上帮助解决客户问题的效率,某种程度上说是比外资品牌更高效的;

第三步是大视野,就是说中国的伺服品牌不止局限在主营业务,也会积极的预测,应对一些宏观动态。