运动控制产品TOP10行业

每年100,000台移动机器人可能是主要刺激因素

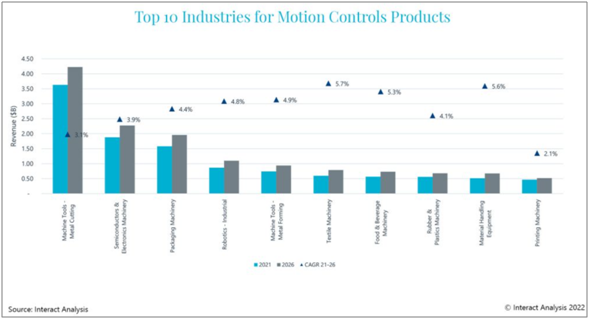

传统上,运动控制市场的最大份额被机械工业部门占据。机床制造商和半导体机械制造商一直是最大的消费者。金属切削机械行业是运动控制产品的最大消费者,2021年的收入为 36 亿美元。与此同时,半导体和电子机械、包装机械、工业机器人和金属成型机械在2021年的销售额合计为87亿英镑,约占整个市场的60%。这些行业将保持其作为运动控制技术领先消费者的地位,但其他行业的需求正在显著增加。

电子商务不可阻挡的兴起增加了对仓库自动化的需求,这导致对移动机器人技术的需求大幅增长。2021年出货了100,000台移动机器人,需求没有任何减弱的迹象。我们在预测期内对移动机器人行业的运动控制销售额的预测显示显著增长——复合年增长率为 52.0%——远超纺织机械行业的复合年增长率,纺织机械行业预计将产生第二高需求(复合年增长率为 5.7 %),第三是物料搬运设备行业,我们将看到 5.6% 的复合年增长率。研究表明,到 2026 年,每年需要多达1,000,000个移动机器人。对于运动控制产品的供应商来说,这是一个巨大的机会。

价格在近期大幅上涨后有望企稳

零件和材料的短缺,以及原材料和组件的价格上涨,意味着 2021年运动控制产品的价格全面上涨,这种情况将持续到 2022 年。预计混合平均运动控制产品的销售价格(ASP)将从2020年的570.00美元增加到2022年的640.00 美元。

公司位置是定价的重要因素,亚太地区的供应商采用较低的价格上涨。2020 年至 2021 年间,亚太地区的平均价格涨幅为 4.6%,相比之下,美洲和日本超过 7%,欧洲、中东和非洲超过6%。这里的一个重要因素是亚太地区更容易获得原材料和组件,从而减少了提高价格的需求。2022年之后,我们预计定价会相对稳定,只有很小的波动。在本报告的预测期内,我们预计不会看到任何显著的价格下跌转嫁给客户。

供应商格局:大公司失去市场份额,但汇川和台达电子获得市场份额

自2018年以来,亚太地区主要运动控制供应商的表现普遍优于其他地区的同行。主要驱动力是中国,随着各工业部门迅速采用运动控制产品作为提高该地区生产机械的复杂性和性能的一种方式,中国在2020年占该地区运动控制产品的77%以上。2018年至2021年间,前四名供应商保持不变,但西门子的市场份额下降了近3%,如果该公司没有在蓬勃发展的中国市场上占有一席之地,其下降幅度可能会更大。

尽管前四名公司保持不变,但有迹象表明整体市场的整合程度略有下降。2021年前十名供应商的市场份额合计为68.8%,到2021年降至65%。自2018年以来,一些顶级供应商的市场份额显著增加,包括Inovance (+2.5%)和台达电子 (+2.4%)。