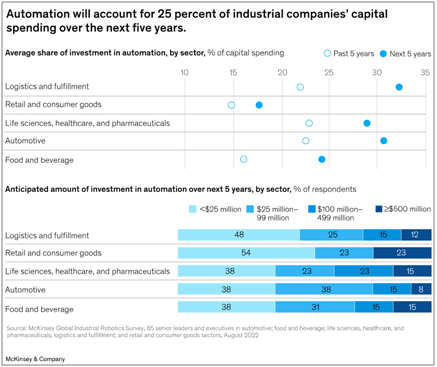

在接受调查的工业部门中,未来五年在自动化方面的最大支出将是零售和消费品,该部门23%的受访者计划支出超过5亿美元(见下表)。相比之下,食品和饮料行业为15%,汽车行业为8%。对于物流和履约企业来说,未来五年自动化将占其资本支出的30%或更多,这在接受调查的工业领域中所占比例最高。

未来几年预计将有数十亿美元用于自动化,工业公司需要确保他们正确实施。调查结果显示,许多人望而却步,这种情况为技术提供商提供了赢得市场的机会。最成功的供应商将是那些能够帮助工业公司克服挑战的供应商,包括那些与技术选择、实施规划和获得更大规模部署所需的技能组合相关的挑战。

在接受调查的工业部门中,未来五年自动化支出最大的将是零售和消费品。生产活动的某些方面比其他方面更适合自动化,例行任务处于生产线的首位。采摘、包装、分拣、点对点移动和质量保证等活动已经在一定程度上实现了自动化,未来几年这些活动将继续得到大量投资。相反,组装、冲压、表面处理和焊接等活动都需要大量的人力投入,在中短期内不太可能实现自动化。

在操作可以自动化的情况下,其优势包括能够以更高的容量更快地工作,以及提供高质量。此外,在成本、操作正常运行时间和安全性方面也有优势。另一方面,环境和可持续性因素可能受到的积极影响较小。

该调查的一个突出信息是,自动化并不容易。参与者报告称,采用机器人的主要挑战包括机器人的资金成本和公司普遍缺乏自动化经验,分别有71%和61%的受访者提到了这一点。有人说,企业对技术的信心很低,导致了在信念和资金方面的挑战。此外,受访者对自动化带来的生产和可靠性提升的预期,被认为这种提升将减少工作岗位并可能影响现有合同的看法所抵消。事实也的确如此。

许多公司目前运营着各种遗留技术的大杂烩,并预计在实现一套由集成的、可互操作的编程和平台支持的解决方案时将面临挑战。在受访者中,42%的人表示,在寻找他们感兴趣的机器人技术范围内的整体端到端解决方案提供商方面存在挑战。为了应对这些问题,企业正在与传统系统集成商、机器人初创企业和提供尖端创新的颠覆者加强合作。

调查参与者还担心机器人是否适合现有空间,以及机器是否可能无法与产品交互。对安全和网络攻击的担忧也是潜在的危险领域。

尽管有大量的资本承诺,但许多公司正在努力将他们在机器人和自动化方面的意图转化为行动,与知识和投资回报相关的挑战是特别困难的障碍。在零售和消费品领域,大约60%的受访者(24人中有14人)认为这两个因素是进步的障碍。其他不利因素包括从能力角度和系统可靠性方面缺乏技术准备。

工业面临的挑战为机器人和自动化供应商提供了一个重要的机会,帮助建立大规模自动化所需的能力或为这一努力提供支持。然而,这些供应商需要为客户提出的问题提供令人信服的答案,并努力使自己与竞争对手区别开来。

客户最希望看到价格、规模和创新方面的差异化。其他重要的购买因素包括产品构建的质量,提供集成解决方案的能力,以及提供参考。

实现差异化的一个可靠途径是通过全面服务模式来提高软件和硬件销售。这种模式不仅提供安装和集成,而且还提供整个产品生命周期的维护和支持。事实上,62%的受访者同意,大多数客户青睐能够提供全面服务模型的机器人和自动化提供商。自动化供应商可以将机器人技术作为一种服务,并充当维护(硬件和软件)的单一联络点,这将创造独特的竞争优势。受访者还看重可变成本模型。

深入研究维护和服务模式,55%的受访行业参与者更倾向于系统集成商作为单一联络点,同时提供硬件和软件维护。与此同时,52%的受访者希望采用一种可转换的模式,即系统集成商逐渐将责任移交给内部团队。其他常见的偏好是与硬件OEM和软件集成商合作的能力,以及与本地第三方签订所有维护需求的合同。

对机器人和自动化供应商来说,在正确的时间以正确的方式提供正确的服务是一个很大的要求。然而,考虑到工业企业需要提高生产率,创建稳定的供应链,并为过热的劳动力市场找到替代方案,这些努力可能是有回报的。那些能够有效帮助企业实现机器人和自动化带来的好处,并在各个市场推广技术的供应商,很可能会带来强劲的收入和积极的业务轨迹。自动化带来的生产力提高和产能灵活性也可以显著提高运营弹性,这在中断增加的时期是至关重要的。