根据《“十四五”机器人产业发展规划》统计,中国已经连续8年成为全球最大的工业机器人消费国家。

当前,中国工业机器人研发将突破关键核心技术作为首要目标和重要工程,不断提升减速器、控制器、伺服系统、操作系统等核心环节的技术能力,核心零部件国产化趋势显现。

工业机器人成本结构中,上游核心零部件占比较高,其中减速器占比30%以上,成本占比最高、研发难度最大。

减速器作为机器人的关键核心零部件,对机器人国产化具有重要意义。

近年来国产减速器市占率变化明显,国产速器厂商正处于技术消化、产品放量、产能扩张的正向成长周期中。

随着工业机器人、高端数控机床等智能制造和高端装备领域的快速发展,谐波减速器与RV减速器已成为高精密传动领域广泛使用的精密减速器。

01 RV减速器

RV减速器主要应用于机器人机座、大臂、肩部等重负载位置,通常用于涉及汽车制造、交通运输、港口码头等领域的重载荷机器人。

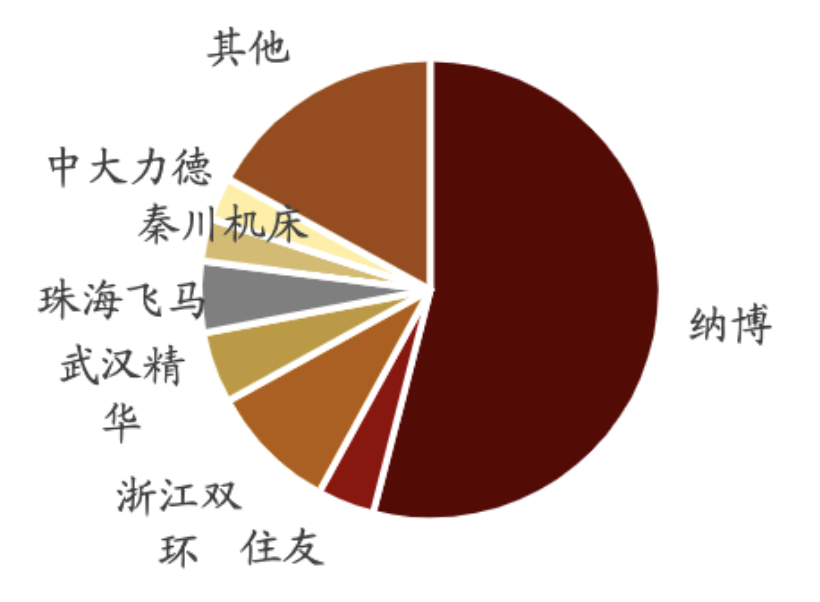

从行业竞争格局来看,RV减速器市场目前仍然被外资品牌的垄断,全球超过85%的减速器市场份额被日本厂商占据,其中日本纳博特斯克在RV 减速器领域处垄断地位。

目前国内参与厂商主要有双环传动、秦川机床、中大力德等。其中双环传动新研制的大负载及高功重比的系列化减速机产品已成功批量应用于国内主流机器人产品中,已基本实现机器人减速器产品全覆盖。

中国RV减速器市场格局:

资料来源:M2 DataScience、招商证券

02 谐波减速器

谐波齿轮减速器是一种靠波发生器使柔轮产生可控的弹性变形波,通过其与刚轮的相互作用,实现运动和动力传递的传动装置,其构造主要由带有内齿圈的刚性齿轮(刚轮)、带有外齿圈的柔性齿轮(柔轮)、波发生器三个基本构件组成。

谐波减速器主要应用于机器人小臂、腕部或手部等,通常用于涉及3C产线、半导体产线、医疗器械等领域的轻载荷机器人。

从机器人的构造形态来看,一般来说,每台六轴多关节机器人需要搭配6台精密减速器,其中负载10kg以下机器人主要使用谐波减速器;10-20kg及更高负载的机器人小臂、手腕关节可以采用谐波减速器;负载30kg以上的,在其轻负荷的末端关节上也能够使用谐波减速器。

目前,主流国际品牌仍在全球谐波减速器行业中占据市场主导地位,国际品牌减速器生产商供货交期长达数月,产品销售价格亦高于同期国外客户售价,这一现状在一定程度上制约了国内机器人生产商的发展,因此谐波减速器的国产替代需求较强。

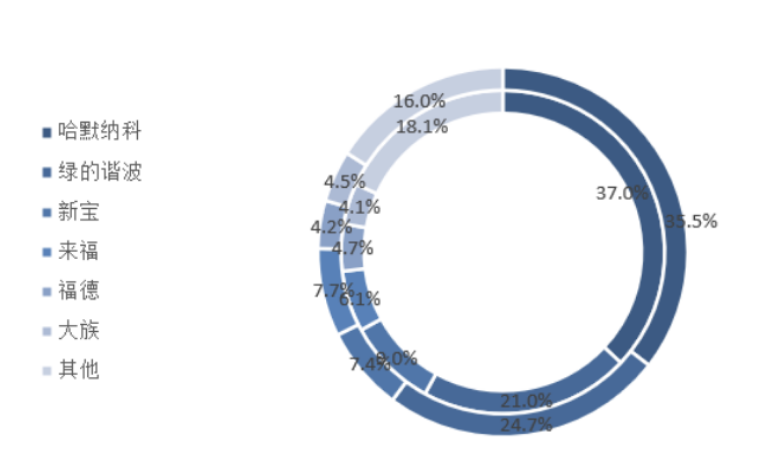

谐波减速器市场集中度非常高,市场基本处于日本企业垄断状态,其中哈默纳科和日本产电新宝在2021年在中国工业机器人市场谐波减速机配置中份额超过70%。

虽然短期内外资主导地位还将持续,但中国本土优秀品牌也在不断崛起。我国企业绿的谐波率先打破国际品牌垄断实现规模化生产,2021年绿的谐波国内市占率24.7%较2020年提升3.7pct,获得了较高的市场份额。

整体来看,当前海外厂商处于领先地位,现阶段机器人减速器的市场份额较多集中在日本供应商手中,国产替代需求强烈。减速机行业下游应用领域广,单个市场天花板不高,各细分市场参与者数量众多,竞争较为激烈,整个行业的集中度较低。

民生证券认为,有三大长期逻辑看好国产减速器:

一:在下游需求和政策扶持的带动作用下,中国已经是并将继续保持全球第一大机器人市场的地位。国产机器人本体发展迅速,外资巨头深耕中国市场,加速本土化,全球来看新的产能规划大部分都在中国,带来供应链转移新机遇。

二:从供给端看,由于高技术含量、重资产投入和较长的验证期,全球能够批量提供减速器的只有日本纳博特斯克、住友、捷克SPINEA、日本哈默纳科等寥寥可数的几家企业,而中国的技术突破,给了中国企业赶超的机遇。

三:作为机器人最核心、成本占比最大、技术含量最高的零部件,减速器是纯机械部件,主要在于高精度数控机床等设备的投入和热处理、精密加工等工艺。国产减速器企业缺的是设备摊销和工艺打磨带来的成本降低和稳定性问题,经多年投入和工艺积累,已具备量产能力。减速器产能的扩张跟不上本体产能扩张,长期来看,除日本外,只能向中国企业购买减速器。

国内减速器企业有望在国产替代和自动化节奏下迎来新一轮发展机遇。