导读

协作机器人(Collaborative Robot,简称Cobot)作为一种新兴的工业机器人品类,因其从设计之初就考虑了降低伤害风险、能安全地与人类进行直接交互和接触,具有轻量化、灵活性高、安全可靠、简单易上手、便于编程和部署、支持柔性化生产等特点,市场一直保持着高速增长的态势,是近年来增长最快且备受投资机构青睐的工业机器人细分市场之一。

协作机器人可广泛应用于汽车及零部件、3C电子、半导体、新能源、家电、厨卫洁具、日化、食品饮料、医药、金属加工等行业,完成诸如设备维护、抓取和放置、上下料、工序间转运、螺丝锁付、装配、涂胶、喷涂、铆接、粘接、包装、码垛、抛光打磨、焊接、质量检测等工作。而且,随着新兴厂商企业不断涌入,下游需求持续释放,协作机器人的应用行业与应用场景也在不断拓展。

一、协作机器人的诞生及发展

1.协作机器人的主要特点

顾名思义,协作机器人是指被设计成可以在协作区域(机器人和人类可以同时工作的区域)内与人直接进行交互的机器人。与传统的工业机器人相比,协作机器人具有安全、易用、灵活部署等显著特点。

●在安全性方面,传统的工业机器人需要安装在防护围栏或者其它屏障之内,以避免对人员造成伤害,但这也极大地限制了工业机器人的应用效果。而协作机器人设计的初衷就是为了提高机器人的安全性,降低机器人在生产过程中对人带来伤害的风险,将人的认知能力与机器人的效率结合在一起。为了实现人机协作的安全性,协作机器人一般采用轻量化设计,例如轻巧的体型、应用内骨骼设计方式等限制运行速度和电机功率;应用力矩传感器、安全皮肤、碰撞检测等技术和方式,能够感知周围的环境,并根据环境的变化改变自身动作行为,可以在特定区域内安全地与人进行直接的交互和接触。

●在易用性方面,协作机器人通过拖拽示教、可视化编程等方式,大大降低了操作者的专业要求。即使无编程经验的操作人员也能非常容易地对协作机器人进行编程与调试。而早期的工业机器人,通常都需要专业人员使用专业的机器人仿真与编程软件进行仿真、模拟,定位调试与校准,编程门槛较高,编程周期也较长。

●在灵活性方面,传统的工业机器人多为固定式安装,执行的任务和作业范围相对受限。而协作机器人轻便小巧,安装快捷,不仅能在狭小的空间中工作,而且轻量化、模块化,高集成度的设计也使其易拆卸、易转运,能够重新部署在多个应用中,且耗时较短、无需改动布局。而且,协作机器人可与移动机器人组合,形成移动协作机器人,实现更大的作业范围,满足更多复杂应用场景的需求。

然而,由于产品定位的原因,协作机器人也有明显的缺点。比如,与传统工业机器人相比,协作机器人运行速度较慢、重复精度较低,负载也较小。在运行速度方面,由于协作机器人须确保安全性,其电机需要兼顾安全保护的功能,因此协作机器人的运行速度较慢,通常只有传统工业机器人的三分之一到二分之一。对于一些优先追求速度的应用场景,协作机器人可能并不能很好地胜任这些任务。在精度方面,由于多轴灵活性的需求及自身的重量限制,协作机器人在运行结束后容易出现一定的抖动情况。虽然近年来各大协作机器人厂商都在不断提升精度,但是重复精度与传统工业机器人相比仍然存在差距。在负载方面,当前市面上协作机器人负载主要在0.5kg-20kg,而传统工业机器人最大负载可达数百公斤甚至数吨。

2.协作机器人的发展历程

协作机器人的概念最早是由美国西北大学的两位教授J.Edward Colgate和Michael Peshkin于1996年提出。这一概念的提出,是基于1995年通用汽车基金会(General Motor Foundation)赞助的一个项目,试图找到一种方法使机器人变得足够安全,以便可以和工人协同工作。然而,世界第一台协作机器人却并不是在美国诞生,而是诞生于丹麦。

2008年,丹麦优傲机器人(Universal Robots)推出了全球第一个实现商业应用的协作机器人UR5,这让任何人操作机器人手臂成为现实,也彰示了全球范围内出现真正意义上的协作机器人。优傲也由此成为协作机器人的鼻祖,并引领着协作机器人行业的发展。

图1 UR5协作机器人处理塑料部件的胶水分配工作(图源:优傲机器人)

在2012-2015年间,国外协作机器人品牌风起云涌,Rethink Robotics、库卡(Kuka)、ABB、发那科(Fanuc)、安川(Yaskawa)等厂商相继推出协作机器人产品。此时的国内市场仍还处于早期阶段。

自2015年起,我国本土协作机器人厂商开始涌现。新松、遨博、达明、节卡、越疆、艾利特、珞石、思灵等国产协作机器人品牌厂商开始崭露头角。而且,随着下游需求持续释放,新兴厂商的涌入,协作机器人赛道热度持续升温,众多资本也开始关注协作机器人赛道。

然而,协作机器人市场发展并非一帆风顺,例如曾经红极一时的Rethink公司,就于2018年宣布歇业,其大部分资产和全部专利被德国HAHN集团并购。

二、2022年中国协作机器人市场概览

我国作为全球最大的工业机器人应用市场,近年来在国家大力发展机器人产业以及下游行业对工业机器人应用的需求不断攀升等因素的驱动之下,工业机器人产销量与市场规模不断扩大,工业机器人密度也不断提升。而在国内工业机器人市场发展整体向好,产销量、市场规模及密度节节攀升的同时,作为垂直细分领域的协作机器人市场,也同样保持着良好的发展态势,不仅市场规模持续扩大,也形成了“百花齐放”的市场竞争格局。此外,资本市场对协作机器人领域的投资也持续保持活跃。

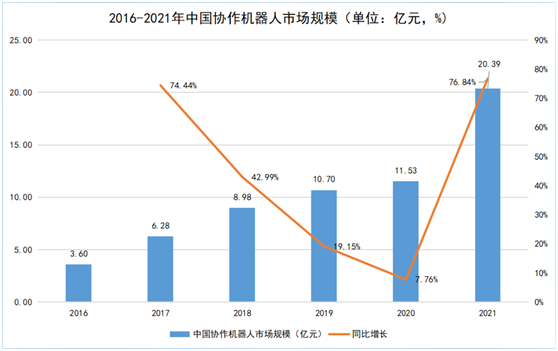

1.销量迅速增长,市场规模持续扩大

在销量及市场规模方面,高工机器人产业研究所(GGII)发布的数据显示,2021年中国协作机器人销量为18623台,同比增长87.62%;市场规模达到20.39亿元,同比增长76.84%,增长显著。其中,2016-2021年,中国协作机器人销量及市场规模年均复合增长率分别为51.94%和41.46%。

注:上述数据不包含桌面型协作机械臂

图2 2016-2021年中国协作机器人市场规模 数据来源:高工机器人产业研究所(GGII)

结合历年销量及市场规模情况,以及协作机器人市场主要厂商公布的2022年成绩单及其对2023年的市场预期进行分析,2022年中国协作机器人销量及市场规模或将继续保持增长,且这一增长态势在2023年也将得到延续。

近年来中国协作机器人市场持续保持增长,其主要原因包括:

(1)协作机器人适应了柔性自动化以及生产设备安全性需求。制造业的生产制造模式正从单一化、规模化向多品种、小批量转变,这要求生产制造更加柔性化,同时对生产设备安全性的需求进一步提高。协作机器人安全可靠、安装快捷,且能灵活部署,有效满足了柔性自动化以及生产设备安全性需求,支持柔性化生产方式。

(2)协作机器人价格持续走低,导入门槛不断降低,更有不少协作机器人厂商推出经济型协作机器人产品。

(3)与传统工业机器人相比,协作机器人部署成本低,且投资回报期短,应用端对协作机器人认知度及认可度不断提高。

(4)疫情加速制造业转型升级步伐,企业对于智能制造、人机协同、柔性化制造的转型需求提升,同时疫情也推动了无接触式服务,这些都促使轻量灵活的协作机器人销量快速增长。

(5)协作机器人向非工业应用领域拓展,并开始批量出货。

2.入局者众多,协作机器人市场“百花齐放”

在市场竞争格局方面,根据e-works不完全统计,目前全球范围内的协作机器人厂商已达到112家。其中,国际厂商达到36家,这些国际厂商绝大多数都活跃于中国市场;国产本土厂商达到76家。目前,中国协作机器人市场正呈现出“百花齐放”的局面。

整体来看,中国协作机器人市场的入局者中,主要可以分为六大类:

一是协作机器人领导厂商,以优傲机器人为代表;

二是传统的六轴工业机器人厂商,比如ABB、发那科(Fanuc)、库卡(Kuka)、安川(Yaskawa)、埃夫特、配天机器人、华数机器人等;

三是专注于协作机器人细分市场的新兴创业公司,比如节卡、遨博、越疆、达明等;

四是工业机器人核心零部件厂商,比如,机器人控制系统厂商成都卡诺普推出了CRP-RC08-05六轴轻型负载机器人;

五是其它细分品类的工业机器人厂商。比如,国产SCARA机器人厂商李群自动化推出MS6协作机器人。

六是工业机器人领域的“跨界竞争者”。比如,格力、大族激光等都已跨界进入工业机器人领域,并推出协作机器人产品。其中,大族激光旗下的大族机器人成立于2017年,目前已形成了包括 Elfin系列协作机器人、升级款Elfin-P系列协作机器人、MAiRA多感知智能机器人助手、STAR复合机器人等丰富的协作机器人产品系列。

根据总部所处地域的不同,也可将这些中国协作机器人市场的入局者,分为欧美系、日韩系和国产系等。其中,欧美系厂商主要以丹麦优傲机器人、丹麦Kassow Robots、瑞士ABB、瑞士史陶比尔、德国库卡、德国HAHN Group(收购了作为协作机器人鼻祖之一的Rethink Robotics的大部分知识产权)、意大利柯马、美国Brooks Automation等为代表;日韩系厂商主要以日本的发那科、安川、川崎、三菱电机、电装、爱普生、欧姆龙以及韩国的纽禄美卡、斗山机器人、韩华机器人等为代表。国产系则主要以中科新松、节卡机器人、遨博机器人、越疆机器人、艾利特机器人、珞石机器人、大族机器人、达明机器人等为代表。

表1 国际协作机器人厂商 (e-works整理,按厂商名称英文首字母排序)

表2 国内本土协作机器人厂商 (e-works整理,按厂商名称拼音首字母排序)

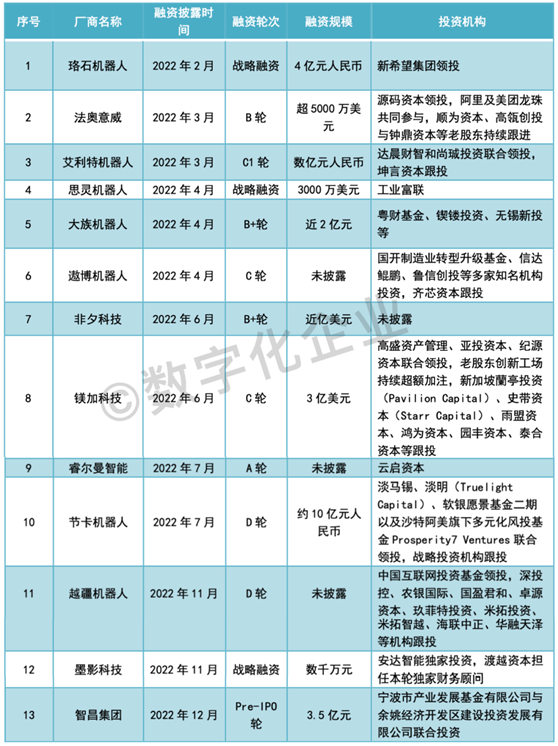

3.投融资火热,亿元级融资事件表现活跃

从投融资市场来看,近年来,协作机器人领域投融资持续火热,融资规模持续扩大。在资本的持续助推下,协作机器人已然成为当下最受资本青睐的赛道之一。根据e-works不完全统计,2022年中国协作机器人市场共发生13起,融资总规模超过50亿元人民币。

表3 2022年中国协作机器人市场投融资事件 (e-works整理)

值得一提的是,2022年全年协作机器人领域亿元级融资事件表现活跃,亿元人民币以上投融资事件达到9起。其中,镁加科技宣布于2022年6月完成约3亿美元C轮融资,以及节卡机器人于2022年7月宣布完成约10亿元人民币D轮融资,创下了协作机器人领域融资金额新高。

而且,部分协作机器人厂商已于近期启动上市程序。其中,活跃于中国市场的韩国协作机器人厂商纽禄美卡(Neuromeka)已于2022年11月成功在韩国柯斯达克(KOSDAQ)上市;国产本土协作机器人厂商节卡机器人、越疆机器人已于近期启动上市辅导。