在智能物流的浪潮下,移动机器人行业成为国内外众多企业争相涉足的领域。移动机器人于21世纪初在国内兴起至今,技术、产品和应用不断发生演变。最早的磁导航方式已逐渐被激光、视觉混合导航所取代,实现了高精度、灵活性和自主性的定位和导航。同时,产品类型也从单一发展到多样化,逐渐满足了各种不同场景和行业的需求。

回顾过去20年,中国移动机器人市场竞争格局可以分为以下几个阶段。

起步阶段(21世纪初至2010年):

在这个阶段,移动机器人行业刚刚起步,市场规模较小,企业数量有限。主要集中在一些老牌AGV企业和仓储物流集成商如新松机器人、昆船智能、机科发展、CSG华晓、嘉腾机器人等,这些企业从事AGV研发、生产和制造,产品多以磁导航AGV和重载AGV为主。由于市场尚处于探索阶段,竞争相对较为温和。

早期阶段(2011年至2016年):

随着移动机器人技术的进步和应用场景的拓展,越来越多的企业进入市场。这个阶段涌现了一大批新玩家。有越来越多的物流仓储集成商如今天国际、宇峰智能等开始下沉,自主研发和生产AGV。也有携带技术和资金入局的新玩家,如极智嘉、快仓智能、斯坦德机器人等;此外,一些跨界企业也开始涉足移动机器人市场,以海康机器人、华睿科技为代表。市场竞争逐步加剧,但仍未达到白热化程度。

发展阶段(2017年至今):

在这个阶段,由于电商、物流、制造等行业对自动化设备需求的激增,移动机器人市场迎来了突破式增长。各类型企业迅速崛起,市场玩家快速增加;其中深耕电商/零售/3PL领域的玩家率先起量(以极智嘉、快仓智能为代表),凭借技术创新、产品优化和应用突破赢得市场份额。随着电商物流领域增长放缓,越来越多的企业将目光投向制造业和海外市场,市场竞争进一步加剧。从上市进程来看,目前海康机器人已完成上市辅导;极智嘉、北自科技、普罗格、凯乐士、华睿科技、玖物互通已进入上市辅导阶段。

GGII预计,2023年或将诞生出国内“移动机器人第一股”,且未来3年将涌现出新一批的“IPO冲刺”预备军,至少有5家以上移动机器人相关企业成功上市。

基于移动机器人市场竞争的发展脉络,当前市场上的玩家主要可以分为老牌企业、新势力、物流仓储集成商和跨界玩家四类,具体如下。

资料来源:高工机器人产业研究所(GGII)

近年来,中国移动机器人市场快速发展,但产品同质化现象严重,尤其是硬件层面;在这种情况下,企业间的竞争主要体现在以下几个方面:

1、价格竞争:由于产品同质化严重,客户在选择移动机器人产品时更容易受到价格的影响。因此,很多企业为了获取标杆案例或争夺市场份额,采取降价策略来吸引客户。然而,过度的价格竞争将导致行业利润下滑,影响行业的持续发展。

2、交付能力:在同质化竞争激烈的市场中,具备快速交付能力的企业更容易获得客户的青睐。企业通过优化交付流程,提高交付效率,缩短交付周期,以满足客户对快速交付的需求。

3、售后服务:除了价格和交付能力,售后服务也是企业在同质化市场竞争中的一个重要方面。提供优质的售后服务能够提高客户满意度和忠诚度,进而提高客户复购率。

4、品牌效应:移动机器人的应用有明显的行业属性。企业通过聚焦行业,获取行业标杆案例来展示企业的技术实力和服务能力,提高细分行业的知名度和影响力;此外,企业还会在细分行业加大品牌宣传力度,提升品牌知名度,进而在竞争中脱颖而出。

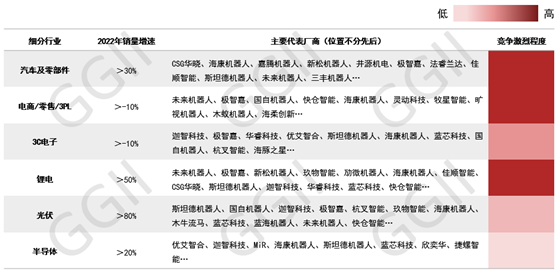

从细分行业看,2022年中国市场移动机器人主要应用在电商/零售/3PL、汽车及零部件、3C及半导体、锂电、光伏五大领域,合计销量占比超70%。其中以电商/零售/3PL、汽车及零部件和锂电行业竞争最为激烈,半导体行业工艺流程和应用场景较为复杂,AGV的渗透仍处于起步阶段,因此竞争激烈程度较低。

中国移动机器人主要应用行业及竞争情况

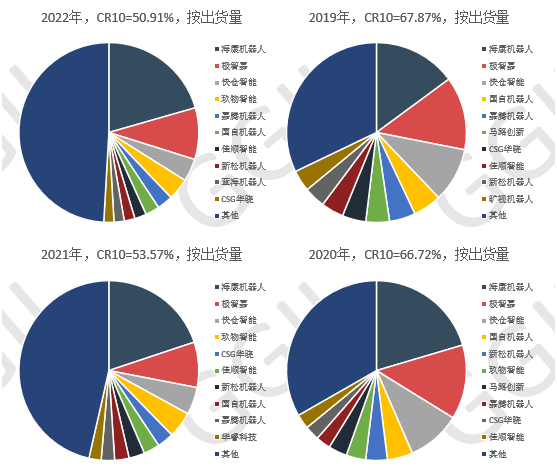

从行业集中度看,根据美国经济学家贝恩和日本通产省对产业集中度的划分标准,将产业市场结构粗分为寡占型(CR8 ≥ 40%)和竞争型(CR8<40%)两类。其中,寡占型又细分为极高寡占型(CR8 ≥ 70%)和低集中寡占型(40% ≤ CR8<70%);竞争型又细分为低集中竞争型(20% ≤ CR8<40%)和分散竞争型(CR8<20%)。

GGII数据显示,2022年中国移动机器人行业属于低集中寡占型(40% ≤ CR8<70%)。这意味着当前移动机器人行业已有一定程度的集中,前8家企业占据了市场的超45%的份额,但仍有很大的竞争空间。其中海康机器人中国市场占有率超20%,极智嘉接近10%,远远领先于市场上其他玩家。

2019-2022年中国移动机器人市场竞争格局(按出货量口径)

新技术、新产品和新应用场景的出现,带动中国移动机器人市场玩家和竞争格局不断变更,各企业在移动机器人市场中采取不同的战略和打法来巩固和提高市场地位。有些企业专注于单类型产品,致力于将产品做到极致;有些企业则是专注于细分行业本身,了解行业工艺,深挖行业需求和痛点,提供专注于行业的物流机器人解决方案;还部分企业如海康机器人、极智嘉具备“既要又要”的能力,通过提高产品通用性和性价比,使产品和方案更易匹配于各行各业的实际应用场景。

凡本站注明“来源”的作品,均转载自其他媒体,转载目的在于传递更多信息,本站对文中观点保持中立。文章版权归原作者及平台所有。如有侵权,请联系删除。