Interact Analysis最新发布的《2023年全球协作机器人市场》报告显示,2022年市场收入增长17.2%至9.54亿美元,出货量增长21.9%至37,780台。继 2021年Covid-19大流行结束快速反弹后,协作机器人(cobot)市场增长率降至 20%左右。未来5年内协作机器人能否恢复此前30%以上的高速增长?出货量第二次激增的增长点来自哪里?

报告将从市场、产品、行业、应用和客户五个角度分析协作机器人市场快速增长的潜力。

市场:中长期前景仍乐观,价格跌幅放缓

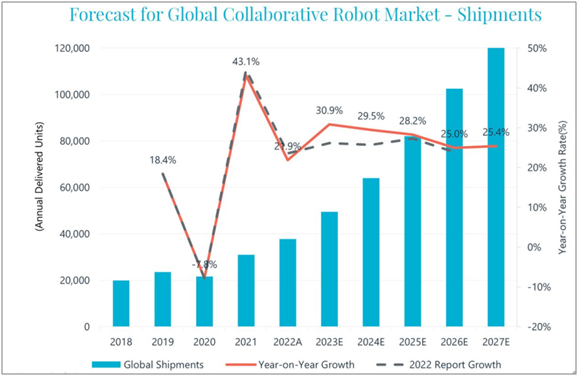

预计未来五年全球协作机器人市场出货量复合年增长率(CAGR)为27%,其中中国市场复合年增长率约为30%,南美和东南亚地区增速均超过30%每年。如下图所示,未来几年的增长率预测高于2022年的预测(灰色虚线)。

对全球协作机器人市场预测高于2022年的预测

与2022年传统工业机器人价格反弹不同,协作机器人价格仍在下降,但下降幅度正在放缓。这背后的主要原因是:

在占全部出货量一半以上的中国市场,价格下降趋势依然显著。尽管大多数领先的零部件制造商不止一次提价,但协作机器人供应商仍然可以通过使用本土零部件品牌将成本控制在合理范围内。

市场竞争变得越来越激烈,因此许多领先的协作机器人制造商采用低价策略来推动增长。

汽车和非工业领域已有一百多个大订单,拉低了平均价格。

根据我们的预测,未来5年协作机器人的价格下降趋势将相对平缓。10公斤以上机型比例的增加,加上机器视觉与人工智能解决方案的附加值,抵消了市场平均价格的大幅下降。因此,我们预计年度价格跌幅将保持在 3-5%。

产品:更智能、更大承载、更大开放

协作机器人制造商越来越多地推广与更智能相关的技术和解决方案(包括人工智能和机器视觉),并逐渐开始影响客户的购买决策。协作机器人供应商希望进一步扩展其应用场景,并正在寻找提高机器感知能力和灵活性的方法。

扩展协作机器人产品线以承载更大有效载荷的需求不断增长,部分原因是码垛或焊接等实际应用的需求,也是为了寻找增量市场增长空间。面对小负载领域不可避免的来自SCARA和高速小型六轴机器人的竞争,不少协作机器人厂商开始利用易部署、轻量化、高性价比的优势,开发负载>10kg的机型。下图展示了2022年至2023年新推出的协作机器人型号的有效载荷和臂长,更高有效载荷和更长臂长的增长趋势清晰可见。

更大的开放包括软件和硬件不同程度的开放。目前,大多数主流协作机器人厂商都提供RDK供系统集成商或客户进行二次开发。日益开放的趋势将使更全面的协作机器人成为可能,同时也使定制解决方案能够更有效地创建。

工业:疫情后时代非工业协作机器人出货量预计增长

2022年全球宏观经济低迷对非工业领域造成重大打击,协作机器人在餐饮、按摩、零售(面向个人终端消费者)等行业的渗透率明显放缓。仓储物流项目延误的影响也导致增速低于预期。

相比之下,受Covid-19大流行的影响,过去三年制造业一直受到停工和劳动力短缺的困扰。汽车、金属、一般工业等传统制造业生产线升级改造需求明显增加。加上不少跨国企业因供应链调整而搬迁工厂或生产线,以及目前回流趋势,协作机器人的需求显著增加。

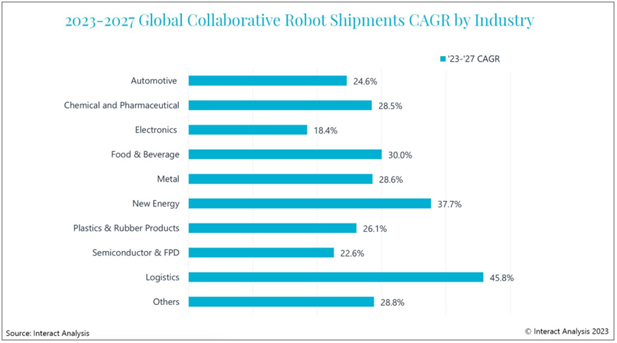

2022年增速最快的行业是新能源行业(包括锂离子电池、风电、光伏和氢能),其次是汽车和电子。这主要是由于2022年新能源汽车供应链各环节的加速增长。协作机器人凭借其灵活性和易用性可以快速取代工作站。

此外,协作机器人在食品饮料、化工医药等行业也有相对稳定的增长。

物流仍将是协作机器人增长最强劲的市场,其他市场正在迎头赶上

应用:快速兴起的焊接和码垛

根据Interact Analysis的工业机器人报告,焊接和物料搬运是工业机器人的两个最大应用。到2022年,全球工业机器人销量的一半以上来自这两个主要应用,其中最大份额来自重载铰接式机器人。相比之下,2022年焊接工业机器人销量占比不足5%,但增长潜力巨大。

手工焊接一致性差、工作环境恶劣,使得焊接成为影响一条生产线整体效率的关键因素,也是很多工厂招工最困难的领域。在小型工厂中,可以使用灵活且易于部署的协作机器人来焊接小型工件,而在大型装配线上,也可以通过多个协作机器人的组合或使用协作机器人与熟练工人的组合来完成复杂工件的焊接。由于焊接场景的高增长潜力,我们看到UR、AUBO、JAKA等主要协作机器人公司都在2022年推出了针对焊接应用的具体解决方案。

协同码垛也成为热门话题,去年协作机械臂简易码垛应用大幅增加,食品饮料、医药等行业负载超过10公斤的增幅。

客户:直接销售以及与不断增长的客户合作

协作机器人销售渠道可分为直销和分销网络(通过经销商或系统集成商)。由于客户大多为中小型企业,2020年之前分销网络贡献了市场总销售额的90%以上。直销主要针对重点行业的大客户,但由于机器人市场覆盖面广、地域分布广,单纯依靠直销并不能最好地满足用户需求。经销商通常是具有工程背景的系统集成商,为不同行业的客户提供与机器人搭配的自动化解决方案。

经销模式可以快速建立销售网络,占领市场。但同样重要的是,机器人制造商不要过度依赖经销商的销售和技术支持能力,并确保他们对下游客户的实际需求有充分的了解。为了与客户有更深入的联系,了解他们的实际应用需求,直销的比例近年来迅速增加,与客户协作,创造不同的场景和用例已成为机器人制造商的重要趋势。

直销使机器人制造商能够根据客户的具体需求提供合适的解决方案,发现协作机器人在某种场景下的合适应用,并与客户一起思考如何最好地使用协作机器人。针对不同的应用场景,有更适合的半定制产品或者二次开发活动可以进行。这些方法包括:

• 提供支持快速部署和适应特定应用场景的流程包。用户可以根据自己的需要选择和配置套件,以构建自己的系统。

• 提供二次开发接口多元化解决方案,可快速满足不同行业的定制需求。

• 针对不同类别的应用推出不同的半定制产品。

不断扩大的协作机器人市场前景光明

通过对全球协作机器人市场的各种分析,很明显存在变化和增长的迹象。我们预测市场将继续扩大和适应不断变化的客户需求和全球事件。

预计到2027年以后,出货量将出现强劲增长,而随着协作机器人变得更加智能且能够承载更大的有效负载,价格下降速度将会放缓。虽然物流应用目前引领市场,但非工业领域和焊接等领域预计也将出现增长,这些领域的市场潜力尚未得到充分利用。