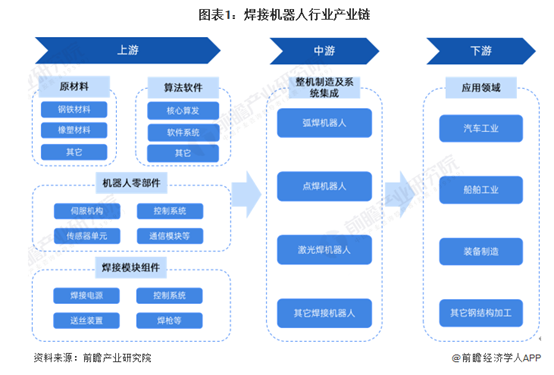

焊接机器人产业链全景梳理:参与主体多元化

近年来,随着国家制造业结构优化升级,智能制造、工业4.0技术不断创新突破,焊接机器人需求持续增长。从焊接机器人产业链环节来看,上游包括钢铁、橡胶等基础原材料,以及焊接功能组件,机器人伺服机构、控制系统、传感器等核心零部件;从产业链中游为焊接机器人整机制造及系统集成,主要分为弧焊机器人、点焊机器人、激光焊机器人等;从产业链下游来看,主要应用领域包括汽车工业、船舶工业、装备制造以及其它钢结构加工领域。整体来看,焊接机器人产业链市场参与主体多元化特征明显。

从产业链各环节代表企业来看,上游核心零组件代表企业有中大力德、秦川机床、昊志机电、汇川技术等机器人零部件供应商,以及麦格米特、上海沪工、瑞凌股份等焊接组部件供应商;产业链中游代表企业有埃斯顿、机器人、埃夫特、凯尔达、瑞松科技、华恒股份、三丰智能等;从产业链下游来看,应用主体包括汽车制造、船舶制造、钢结构加工制造等工业企业。

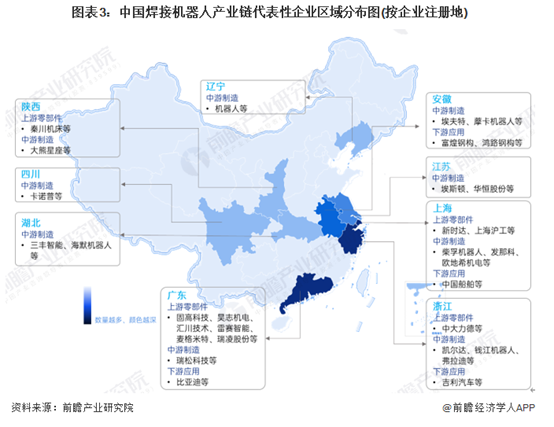

焊接机器人产业链区域热力地图:代表企业集中在东部沿海地区

从代表性企业分布情况来看,广东、浙江、上海等东部沿海地区代表性企业较多,如凯尔达、钱江机器人、弗拉迪等;同时安徽、江苏、湖北等地也有部分代表性企业布局,如三丰智能、海默机器人、埃斯顿、华恒股份等。

焊接机器人产业链代表性企业经营布局情况

从布局焊接机器人业务的上市企业来看,2023年,埃斯顿、三丰智能、机器人、埃夫特等企业的焊接机器人相关业务营收处于领先地位。焊接机器人产业链相关主要上市企业布局情况如下:

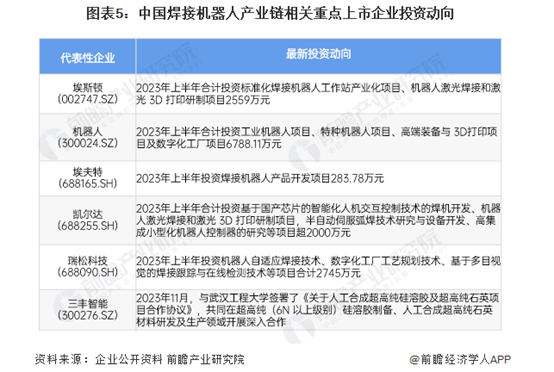

焊接机器人产业链代表性企业最新投资动向

2023年以来,焊接机器人行业主要上市企业的投资重点包括核心技术攻关、多元化业务拓展以及数智化水平提升等方面,具体情况如下:

凡本站注明“来源”的作品,均转载自其他媒体,转载目的在于传递更多信息,本站对文中观点保持中立。文章版权归原作者及平台所有。如有侵权,请联系删除。