一、全球工业机器人的市场动向和技术动向

1.全球主要国家工业机器人的市场动向

(1)全球主要国家(地区)工业机器人保有量情况

当前,作为全球机器人最重要的成长市场——中国逐渐成为全球最大的机器人市场。来自国际机器人联盟(IFR)公布的数据,2016年,全球工业机器人的保有量达到182.8万台,预计到2020年将大幅增至305.3万台。而从国家(地区)分布来看,中国是全球最大的工业机器人保有国。预计到2020年,中国的工业机器人保有量将达到95.03万台。同时,亚洲地区的工业机器人保有量到2020年将增至190万台,基本相当于2016年全球的数量。根据IFR对经济数据和预测的分析,工厂自动化需求正在使用机器人提高生产率,并创造新的工作。未来,日本的机器人产业发展必须调整教育和培训体系,以使工人们能在未来享受到机器人带来的好处。

图1 全球主要国家(地区)工业机器人保有量(2016年)和预测(2020年)

数据来源:国际机器人联盟《2017年全球机器人统计》、日本机器人工业协会《2017年产业动向报告》

(2)全球主要国家(地区)工业机器人的销售情况

来自国际机器人联盟(IFR)的数据显示,2016年,全球工业机器人销售量共计29.4万台。其中,位列前三位的国家分别是中国(8.7万台)、韩国(4.14万台)和日本(3.86万台)。其中,中国的工业机器人销量约占全球总销量的30%,中国无疑已成为全球工业机器人市场增长的引擎。位列第二位的韩国,因电子设备行业在使用机器人方面的大规模投资,令其销售量大幅增长。另据IFR公布的《2017年全球机器人统计》显示,韩国制造业万人机器人保有量达到630台,位列全球之首。同时,这也是韩国成为LCD和存储器行业“霸主”的主要原因。另据统计显示,日本2016年的机器人销量同比增长10%,刷新历史新高。

图2 全球工业机器人的销量情况(千台)

数据来源:国际机器人联盟《2017年全球机器人统计》

2.日本国内工业机器人的市场动向

(1)日本国内工业机器人的生产和出货量动向

来自日本机器人工业协会的数据,2016年,日本国内工业机器人产量(会员企业和非会员企业合计)达到17.46万台,同比增长13.5%,已连续3年呈现增长态势,并且创下历史新高。增加的主要背景是日本国内机器人需求的增加、美国经济复苏以及中国企业自动化投资意愿的不断上升。

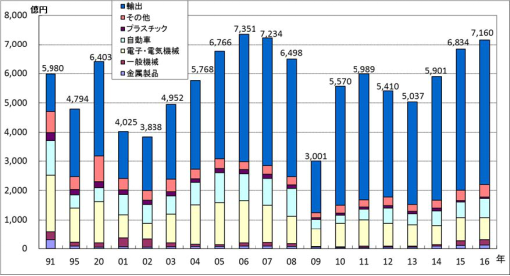

2016年,日本国内工业机器人出货量达到17.56万台,同比增长12.9%,创下历史新高;总出货额达到7160亿日元,增幅为4.8%。其中,面向汽车产业的工业机器人出货额同比大增21.7%至651亿日元,已连增3年;另一方面,面向电气机械产业的出货额则同比下降4.4%至768亿日元,时隔2年再现下滑。

图3 日本面向主要产业的工业机器人出货额年度走势

数据来源:日本机器人工业协会《2017年产业动向报告》。

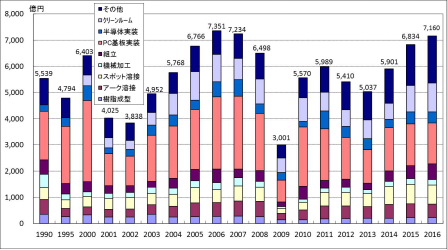

(2)日本国内不同用途工业机器人的出货额情况

日本国内工业机器人按用途可分为汽车用、电子机械产业用、电子机械产业的电子元器件组装用(印刷电路板)、半导体封装用、洁净室用以及装配用。其中,用于液晶显示板以及搬运半导体晶圆的洁净室用机器人的出货额呈现持续增长态势。

图4 日本国内各用途机器人的出货额年度走势

数据来源:日本机器人工业协会《2017年产业动向报告》。

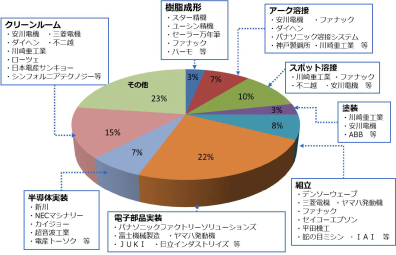

图5 日本工业机器人不同用途的出货额占比(2016年)及主要机器人厂商情况

数据来源:日本机器人工业协会《2017年产业动向报告》。

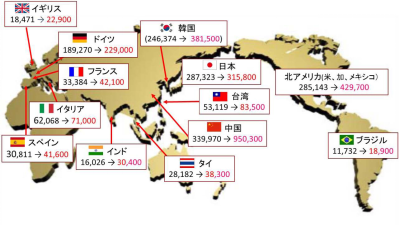

(3)日本工业机器人主要出口面向地区的出货额情况

2016年,日本国内工业机器人中70%的出货额均面向出口。从出口地区来看,面向东北亚地区的出口额增长显著。而这一地区以电子零部件、半导体封装、洁净室用等电子产业用工业机器人的使用为主。从全球急速增长的中国的市场情况来看,日本对中国工业机器人出货额所占比重达到35%,高居首位;其次分别是美国和韩国。

图6 日本工业机器人出口国家(地区)年度走势

数据来源:日本机器人工业协会《2017年产业动向报告》。

(4)日本工业机器人今后的市场展望

据日本机器人工业协会预测,2018年日本的机器人产值将首次突破1万亿日元大关;2017年产值同比增长28%至9000亿日元,刷新历史新高。这其中,以中国企业自动化投资意愿的高涨为代表,亚洲以及欧美地区的经济企稳复苏也提升了对于机器人的需求。引领中国市场机器人需求的是汽车产业,焊接机器人和组装机器人的保有量将持续增加。此外,以智能手机声场为代表的电子机器产业的需求也将不断攀升。

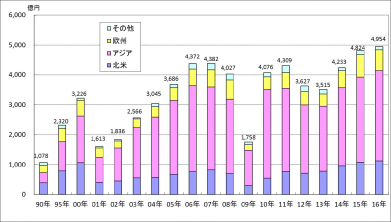

3.为应对劳动力不足而推出的与人协作机器人

在传统的工业机器人逐渐取代单调、重复性高、危险性强的工作之时,与人协作机器人也慢慢渗入各个工业领域,与人共同工作。在人机协作模式下,人与机器携手合作。由人员控制并监控生产,而机器人则负责劳累的体力工作。人机协作给未来工厂中的工业生产和制造带来了根本性的变革。作为全球最大的工业机器人制造商之一,ABB在2014年推出了其首款与人协作机器人YuMi,目标市场为消费电子行业。YuMi是一个双臂机器人,主要用于小组件及元器件的组装。整个装配解决方案包括自适应的手、灵活的零部件上料机、控制力传感、视觉指导和ABB的监控及软件技术。随着YuMi的出现,ABB从传统工业机器人巨头的行列,正式进入新兴的协作机器人市场。同年,库卡也发布了他们的与人协作机器人LBR iiwa,该机器人使用智能控制技术、高性能传感器和先进的软件技术。它可以协作生产,使以往困难的、一直都手动完成的工作转换成自动化生产。此外,安川电机也发布了其首款协作机器人产品Dexter Bot,发那科的协作机器人原型也在2015年面世。与人协作机器人在3C行业中应用非常广泛,在电子产品的生产中涉及到焊接、装配、打磨、检测等复杂的工序过程。为了跟上电子产品更新的速度,又要保证产品的生产品质,人机协作机器人在该领域的需求不断增长。

图7 与人协作机器人的市场规模

数据来源:富士经济

4.机器人系统集成商的角色及其面临的问题

机器人系统集成(SI)商处于机器人产业链的下游应用端,为终端客户提供应用解决方案,负责工业机器人软件系统开发和集成,是工业机器人自动作业的重要组成部分。相较于机器人本体供应商,机器人系统集成商还需具有产品设计能力、对终端客户应用需求的工艺理解、相关项目经验等,提供可适应各种不同应用领域的标准化、个性化成套装备。从产业链的角度看,机器人本体(单元)是机器人产业发展的基础,而下游系统集成则是机器人商业化、大规模普及的关键。机器人本体是系统集成的中心,必须与行业应用相结合。

伴随着机器人系统集成需求的不断高涨,瞄准该领域的企业也迅速增加。其中,提供生产管理软件的Toms System就是其中之一。该企业在日本经济产业省和日本机器人工业协会的资助项目下,推出了能够进行自动检查的新的机器人系统。该系统和以往的生产管理软件共同组成的解决方案,大大满足了顾客的需求。此外,销售各种控制机器的FA Products公司,同样在日本经济产业省的支持下,在日本栃木县开设了新的机器人系统集成基地,共推出了13种系统集成方案,物流企业和食品企业均成为其客户。

为了扩大机器人市场,日本经济产业省和日本机器人工业协会商讨建立系统集成企业联盟,该联盟的准备会议已于2017年11月召开。在该机器人系统集成联盟中,以中小企业居多,初期企业会员已达到150家。

二、顺应物联网和人工智能的机器人最新技术和创新情况

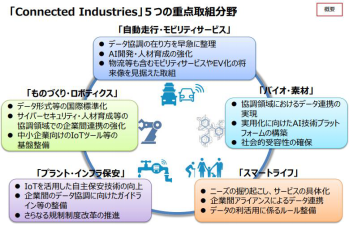

1.Connected Industry概念简述

为应对德国“工业 4.0”战略,解决日本制造企业所面临的数据利用率不高、收益较低、人才不足的问题,2017年3月日本提出了“互联工业”(Connected Industries)的概念,即连接各行业、企业、人、设备及数据等,通过人工智能等信息技术、共享经济等商业模式,创造新的产品、服务及附加价值,提高生产效率,解决人口老龄化、劳动力不足、环境、能源制约等社会问题,从而达到加强产业竞争力、提高国民生活水平,促进国民经济健康发展的目的。“Connected Industries”主要包括5个重点领域,分别是:无人行驶•移动服务、生产制造•机器人学、生物•材料、工厂•基础设施安保和智慧生活。为实现“Connected Industries”,日本政府出台了诸多的政策和措施,包括系统推进研发,培养数字化人才,面向制造业特性研究制定网络安全等方面的方针;征集先进应用实例,即时修正规章制度,推广应用实例实施;通过“智能制造支援团”等机构加强对中小企业的引进支持,发掘并普及中小企业容易引进的工具;推进与德国等政府、平台间的合作,主动提案国际标准等等。

图8 日本“Connected Industries”包括的5个重点领域

为了应对新时代,日本政府于2015年10月成立了物联网推进联盟,该机构主要的机能为技术开发、活用,及解决政策问题。在物联网推进联盟以下,共有4个工作会议,分别是技术开发WG(Working Group)、先进实证事业推进WG、物联网安全WG,及促进数据流通WG。而日本经产省和总务省则是扮演协助的角色。此外,以政府为中心,日本还设立了物联网推进论坛,现在已经济产业省及总务省等政府单位为首,参与活动的机关单位数量已超过3500家,并与海外相关团体如工业网络论坛(IIC)等合作。

2.机器人*物联网•人工智能的自动化和生产率的提升

IDC Japan预计,随着数字业务的拓展和企业快速引进先进的物联网技术,2016~2021年,日本物联网技术支出复合年增长率将保持在17%左右,到2021年日本物联网技术支出将达到11万亿日元(约合人民币6700亿元),占日本物联网市场的62%。日本国内的物联网应用,2017年相关支出最高的五个产业分别是产品组装、设备组装、公共机构、公共交易事务与跨工业领域,除公共机构应用广泛外,其他仍以工业生产为主,属于B2B事业领域,相关投资在2020年东京奥运前,都将持续成长。

在日本工业机器人产业界,面向下一代制造业,工厂的智能化以及信息集成正在加速推进。要实现多品种、小批量的生产以及生产数据的可视化等等,物联网•人工智能的协作就不可或缺。

2017年10月,发那科首先在其生产工厂使用作为物联网基础的“Field system”平台。该平台能够将机器人工厂内所有的机器进行连接,并进行运行数据分析,从而提高了生产率以及实现预防性维护。川崎重工业也有效利用人工智能和物联网,开发了将技术人员的经验搭载在机器人上的系统。熟练的技术人员通过专用装置能够远程操纵机器人。而且在操作过程中,机器人通过人工智能提高了作业的精准度,并最终实现了自动作业。

三、服务机器人的市场发展和技术动向

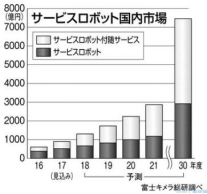

为解决长时间劳动以及劳动强度过大的问题,加上劳动人口的不断减少,服务型机器人的市场规模正在不断扩大。来自富士总研的预测,日本国内企业用服务机器人本体以及相关的服务市场规模到2030年将增至7457亿日元,相当于2016年的12.4倍之多(仅包括企业用服务机器人,不包括个人用机器人以及工业机器人)。这其中,到2030年,企业用服务机器人本体的市场规模将相当于2016年的7.6倍,达到2916亿日元;与服务机器人相关的服务市场规模到2030年将达到4541亿日元,相当于2016年的20.9倍。预计今后与服务相关的机器人市场仍将持续增长。而且,日本国内因劳动力不足所带来的配送包裹的服务机器人市场规模的增长备受关注。

图9 日本国内服务机器人的市场规模

数据来源:富士总研

从全球来看,依托人工智能技术,智能公共服务机器人应用场景和服务模式正不断拓展,带动服务机器人市场规模的高速增长。2017年,全球服务机器人市场规模达到29亿美元。2020年将快速增至69亿美元,2016~2020年的平均增速高达27.9%。2017年,全球医疗服务机器人、家用服务机器人和专用服务机器人的市场规模预计将分别达到16.2亿美元、7.8亿美元和5亿美元,其中医疗服务机器人市场规模占比最高,达55.9%,高于家用服务机器人29个百分点,而且智能服务机器人所占比重快速提升。

而且,随着深度学习算法的兴起,人工智能技术取得了显著进步,在语音交互、图像识别、无人驾驶等领域得到了广泛的应用,进一步拓展了服务机器人的概念,以Facebook代表的全球科技龙头企业纷纷涉足服务机器人领域,服务机器人的种类日益多元化。其中,具备智能交互能力的语音聊天机器人是全球科技龙头企业布局的重点。例如,Facebook新推出了具备自然语言处理能力的Messenger 2.1,苹果公司则发布了内置语音助理Siri的智能音箱HomePod。

四、从“2017年国际机器人展览”看未来机器人的技术和业界动向

“日本国际机器人展览会”于1974首次举办,此后每两年举办一次。2017年11月29日,第22届日本国际机器人展览会在日本东京有明国际展览中心拉开帷幕。日本国际机器人展览会号称为全亚洲规模最大、最权威的机器人展会,本次展会吸引了来自150个国家的500家参展商,展位数量达到1800多个,总到场人数超过15万人,展示了全球最先进的技术与最精致的机器人产品。展会参展商覆盖了机器人研发、应用及服务全产业链的展商。除服务机器人企业外,工业机器人四大家族(ABB、库卡、发那科、安川电机)、三菱电机、川崎重工、不二越等众多业内尖端企业皆参与本次展会。此外,还囊括了佳能、SPI、大新等机器人模拟与视觉系统方面的企业。而从此次展览中,也能够考察机器人市场和技术的未来发展趋势。

1.满足多样化需求的工业机器人

在此次展会上,垂直多关节机器人、水平多关节机器人、自动搬运车等多种工业机器人集体亮相。此外,多家企业推出了多种新型的与人协作机器人,最终是为了满足企业对于工业机器人的多样化的需求。

例如,发那科推出了其与人协作机器人的新成员——CR-15i,是一款无需安全栅栏的可搬运质量为15kg的协作机器人,从事零件装配、搬运等各种作业。CR-15iA具有完善的安全功能,当机器人接触到人时,机器人会安全地停止运行。不二越也首次发布了最新的搬运机器人CZ10。该款机器人提高了安全性,搭载了6轴力传感器,一旦检测到危险,能够立刻停止作业。生产和自动化技术领域的领导者Dürr和KUKA强强联合,此次发布了一款预安装的即装即用喷漆机器人,由采用最新油漆喷涂技术的小型六轴机器人组成。该技术提供不同的配置,可根据每个不同的客户项目进行定制。安川电机也推出了双腕型与人协作机器人,最大可搬运5千克的物品,而且能够像人的双臂那样进行包裹捆绑作业。电装(Denso)也推出了类似于人手形状的“多指”机器人,而且同样是双腕型,能够完成高度精密的工作。

2.模仿人动作或“陪伴型”服务机器人

到2035年,全球服务型机器人的市场规模将达到5万亿日元,因此,在日本政府的推动下,开展了有关服务机器人的产学官协作的技术和研发活动。在2017年日本国际机器人展览会上,日本各企业和研究机构也纷纷推出了最新款的服务机器人。

例如,丰田公司推出了人形机器人“T-HR3”,其体型与青少年类似,重达75公斤,拥有29个身体部位,能够实现与操作员的动作同步,可以自己控制平衡,也可以轻松捡起地上的物品,可以在家庭、医院、工地以及灾难场所协助人完成工作。KEIR有限公司则推出了自主两轮移动机器人“TAIRA”,能够实现面部识别,用于警卫以及在护理机构进行巡视。美国企业Catalia Health开发的“Mabu”机器人作为“个人健康伴侣”,主要是为了帮助慢性病患者。通过人工智能,“Mabu”可以适应不同主人的性格和兴趣,其目的是让“患者主动”遵守治疗方案。

图10 美国Catalia Health公司开发的“Mabu”机器人

3.致力于实用化的日本大学的机器人研究

当前,日本大学的机器人研究致力于实用化的趋势正在不断增强。以实用化为目的,日本各个大学的研究者开发出新的技术,因为以往某些研究在现场使用时往往面临一些不小的挑战。而且,由于课题主要来自于用户的需求,因此在大学有关机器人的“实用”教育中,高水平的用户往往不可欠缺。

例如,在护理以及农业等领域,机器人的开发者与用户之间往往存在较大的“鸿沟”。用户认为:“大学的研究无法用于实践”,而开发者则“看不到实际的用户需求”。因此,研究者通过在现场的实际操作和使用,能够获得非常具体的反馈意见。在这种情况下,日本的很多大学和研究机构纷纷和作为用户的护理机构以及用户企业建立直接的合作关系,建立直接沟通机制和协作体系。

五、急速增长的中国机器人市场和日本机器人产业的应对

1.中国已成为全球最大的机器人市场

来自IFR公布的数据显示,2016年,中国工业机器人的销量达到8.9万台,同比增长26.6%,其中国产工业机器人销量同比大幅增长30.9%,占同期中国国内机器人销量的比重同比提升2个百分点,达到33%。中国国内机器人销量大幅增长的背景是中国政府于2015年5月提出的“中国制造2025”发展战略。根据此战略,中国将推动制造业的高端化投资。预计今后中国政府还将出台更多的推动机器人发展的产业政策。

作为“世界工厂”的中国,从2000年代开始劳动力成本不断上涨,很多企业逐渐将生产基地转移至东盟诸国。加上劳动力人口的不断下滑,中国同样面临“少子老龄化”的挑战,这是中国制造业实现高端化不可回避的问题。在《中国制造2025》发展战略公布后,2016年4月,中国政府出台了《机器人产业发展规划(2016~2020年)》;2017年2月,中国工信部又会同20多个部门制定“中国制造”国家战略分解细化方案,即《中国制造2025》1+X等一系列推动制造业高端化的政策措施。

2.中国工业机器人的市场动向

自2013年以来,中国已成为全球最大的工业机器人市场,伴随着《中国制造2025》战略的持续推进,中国不断寻求制造业水平的提升。在旺盛的需求下,中国工业机器人产业大幅增长。从中国工业机器人的使用领域来看,以汽车和电子机器生产用机器人为主。同时,金属制品、家电、家具以及卫生器具等领域对于工业机器人的使用和需求也在不断增加。此外,中国政府对于环境保护的监管愈发严格,在很多领域,机器代替劳动者的趋势正在扩大。例如,在劳动强度大的纺织和物流领域,对于生产环境要求严格的食品、制造和半导体领域,以及可能会危害身体健康的橡胶、塑料等领域,机器人的保有量正在不断增加。与此同时,中国面向国防和军需使用的特种机器人的市场规模有望从2017年的7.4亿美元增至2020年的12.4亿美元。

从中国工业机器人4家大型制造商的近期动向来看,其发展战略不尽相同,但都在通过整合国内外的企业急速扩大生产能力。

表1 中国工业机器人制造巨头的最新动向

企业名称 | 企业概况 | 最新动向 |

沈阳新松 (Siasun) | 该企业隶属于中国科学院,是一家以机器人技术为核心,致力于全智能产品以及服务的高科技上市企业,是中国机器人产业前10名的领军企业,拥有极其多样的机器人产品生产线 | 在核心零部件、机器人本体、智能工厂等领域全面开展业务。在中国政府“一带一路”倡议的推动下,该企业不断推进机器人“走出去”战略。2016年,收购德国陶特洛夫职业培训学院。2017年建立投资公司,加快其在机器人产业以及工业4.0等领域的投资活动。 |

安徽埃夫特 (Efort) | 该公司是中国产销规模较大的工业机器人厂商之一,能够为客户提供全系列工业机器人产品以及跨行业智能制造解决方案。 | 该企业收购了意大利的4家机器人企业(2015年收购CMA、2016年收购EVOLUT、2017年收购ROBOX和WFC集团)。2017年9月,该企业向南非出口大型焊接机器人生产线。 |

南京埃斯顿 (Estun) | 该公司作为中国运动控制领域具有影响力的企业之一,工业机器人产品线在其自主核心部件的支撑下得到超高速发展,并且通过并购海外机器人企业实现了快速发展。 | 2016年6月,收购上海L.K.MACHINERY;2017年2月,收购英国的运动控制企业TRIO;2017年9月,收购德国M.A.I GMBH & CO. KG公司。在江苏省年产15000套产品(机器人本体9000台、相关设备6000套)的项目正在建设中。 |

上海新时达 (Step) | 该企业通过收购中国国内的机器人企业,实现了业务领域的相互补充,并且在中国和德国均设立了研发与制造中心。 | 为强化其运动控制技术等相关业务,该企业于2016收购上海会通爱东华科技发展有限公司,2017年收购杭州之山智能技术有限公司。2017年8月,该企业在上海年产10000套产品的建设项目正式动工。 |

2013~2016年,中国工业机器人密度从2013年的25台/万人增至2016年的68台/万人,位居全球第23位。中国政府打算在2020之前使中国成为全球10大自动化程度最高的国家之一,为此,到2020年,中国工业机器人密度将提升至150台/万人。因此,中国的工业机器人市场仍有较大的增长潜力。根据IFR的预测,中国工业机器人市场在2017~2019年年均增幅将达到20%。另据中国电子协会预测,到2020年中国工业机器人的市场规模将达到58.9亿美元。

3.中国服务机器人的市场动向

伴随着人工智能技术的不断推进,中国服务机器人的市场规模从2015年开始迅速扩大,成为机器人市场应用中颇具亮点的领域。然而,相比工业机器人,中国的服务机器人在政策方面获得的扶持较少,但巨大的市场需求正在拉动中国的服务机器人市场成为全球最大的成长市场。中国服务机器人备受注目的原因之一,就是截至2016年底,中国60岁以上人口已达2.3亿人,占总人口的16.7%。随着人口老龄化趋势的加快,以及医疗、教育需求的持续旺盛,中国服务机器人存在着巨大市场潜力和发展空间。2016年,中国服务机器人的市场规模达到10.3亿美元,预计2017年市场规模将达到13.2亿美元,同比增长约28%,高于全球服务机器人市场的年均增速。其中,中国家用服务机器人、医疗服务机器人和公共服务机器人市场规模分别为5.3亿美元、4.1亿美元和3.8亿美元,家用服务机器人市场增速相对领先。到2020年,随着停车机器人、超市机器人等新型应用场景机器人的快速发展,中国服务机器人的市场规模有望突破29亿美元。

4.中国市场和日本机器人产业的应对

在中国工厂自动化需求不断增长的背景下,预计今后机器人市场仍将维持増势。对此,日本工业机器人与自动化设备巨头都在“加紧备战”,在不断扩大在华机器人投资和产能的同时,缩短供货期,进一步完善供给体制,应对“中国需求”:

日本安川电机在江苏常州的第三家工厂将于2018年投入使用。到2019年年底,安川电机在中国的机器人月产能将达到1500台。此外,安川电机还将工业机器人核心零部件之一的机器人控制器的生产从日本国内移至常州工厂,供货时间更是缩短至1个半月。

![]()

图11 安川电机在中国生产的机器人

发那科投资630亿日元在日本国内建设了新的机器人工厂。2018年8月新工厂投产后,发那科的机器人产能将从2000台增至4000台。加上在日本山梨县总部的产能,该公司机器人产能将达到1.1万台。东芝机械在上海的机器人生产基地于2017年4月开始投产。按照东芝机械的战略规划,其机器人生产将在中国实现50%以上的零部件本地化,从而提高价格竞争力。三菱电机将从2018年6月起开始在中国生产工业机器人,加上在日本的生产,总产能将提升至2016年的1.5倍。川崎重工在江苏常州的工厂2017年正式投入使用,计划年产机器人8000台,同比增长近1倍。与此同时,川崎重工在日本国内的用于输送半导体芯片的机器人产能将大幅提升至1300台/月。不二越新设的中国机器人工厂将于2018年年底投产,届时将扩大3倍产能,月产机器人有望达到1000台。

在中国机器人需求不断增长的背景下,使用时更加方便、以及“更聪明”的机器人受到青睐。日本各家厂商纷纷开发新型与人协作机器人,并且推动将人工智能应用于机器人方面的研究。机器人相关产业有着广阔的发展前景,或将大幅改变日本的产业结构。