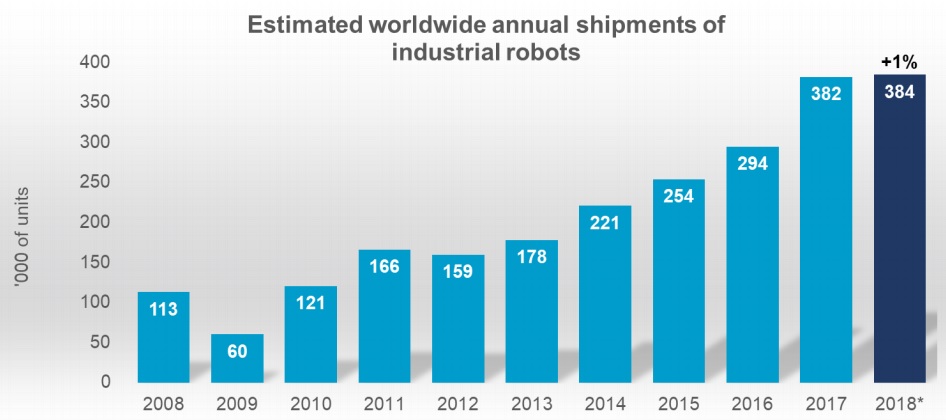

国际机器人联合会(IFR)近日公布了2018年工业机器人行业销量数据报告。2018年全球工业机器人销量创下新记录,相比2017年全球工业机器人大爆发的一年里,2018年销量达38.4万台,这个新记录仅在2017年的基础上上涨了1%。

2008-2018年世界工业机器人出货量 数据来源:IFR

1、中国市场销量减缓

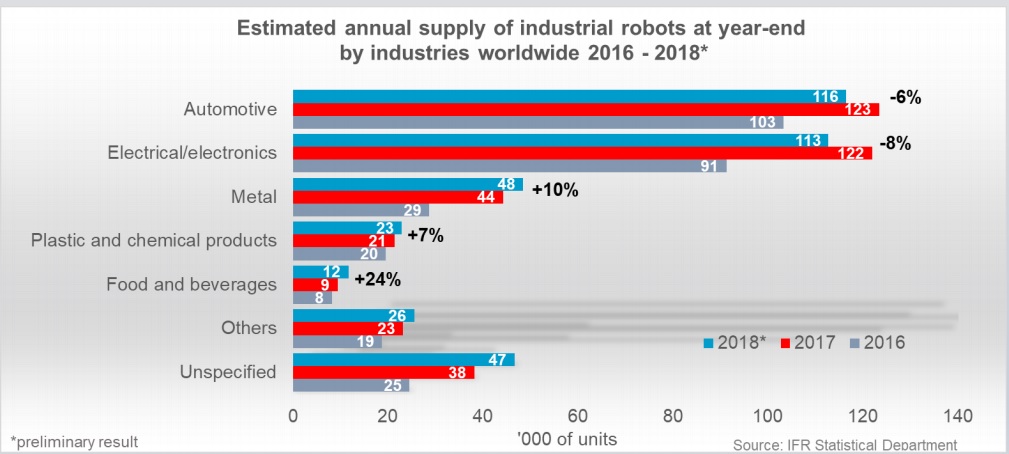

2018年:汽车和电子仍然是最大的细分市场 数据来源:IFR

2018年中国工业机器人市场整体销量减缓,主要原因在于中国汽车销量28年来的首次负增长。由于中国占全球车市的 30%,因此 2018 年中国汽车销量下滑对于全球汽车市场的影响甚大,同时伴随着中美贸易战的摩擦不断,导致中

国车市销量下滑 2.8%,美国车市下滑了0.2%。根据IFR最新数据报告指出:中国汽车销量负增长导致中国市场的工业机器人所在汽车行业的销量下降15%,同时美国汽车的销量下降导致了美国市场的工业机器人所在汽车行业的销量下降26%。其次是3C行业的销量减缓,各家手机厂商正忙于为新技术5G应用研发新型产品。18年自动化企业能够拿到的手机行业订单对比往年有着明显的缩水。同时全球智能手机销量下降了5%,这导致机器人行业所依赖的3C行业销量下降了8%。

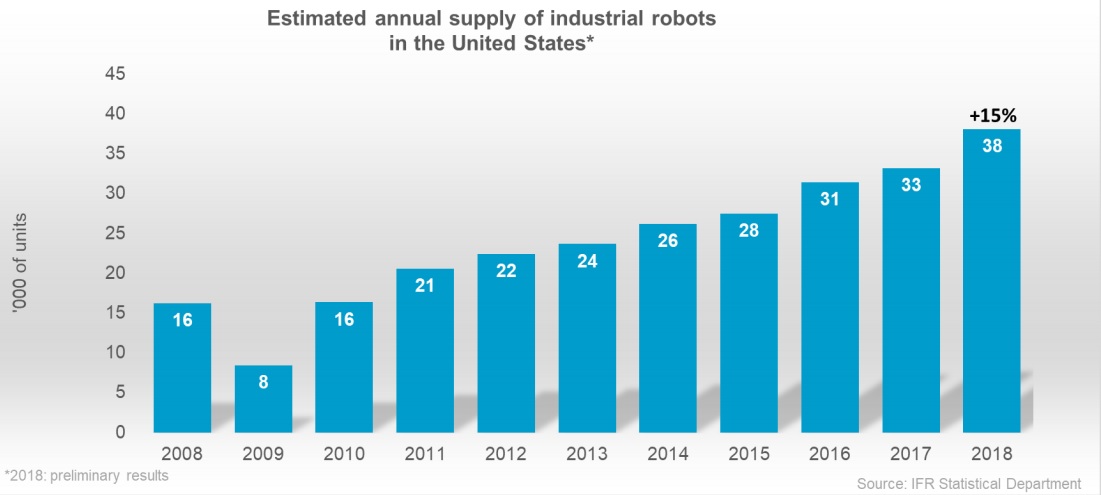

2、北美市场上涨6%

美国连续第十年增长 数据来源:IFR

虽然亚洲的机器人销量下降,但在美洲上涨了6%,在欧盟上涨了7%。美国今年表现非常好,2018年相比2017年工业机器人销量增长了15%,美国机器

人在2018年销售量创下近3.8万台的新高峰,连续刷新八年(2010-2018)纪录。

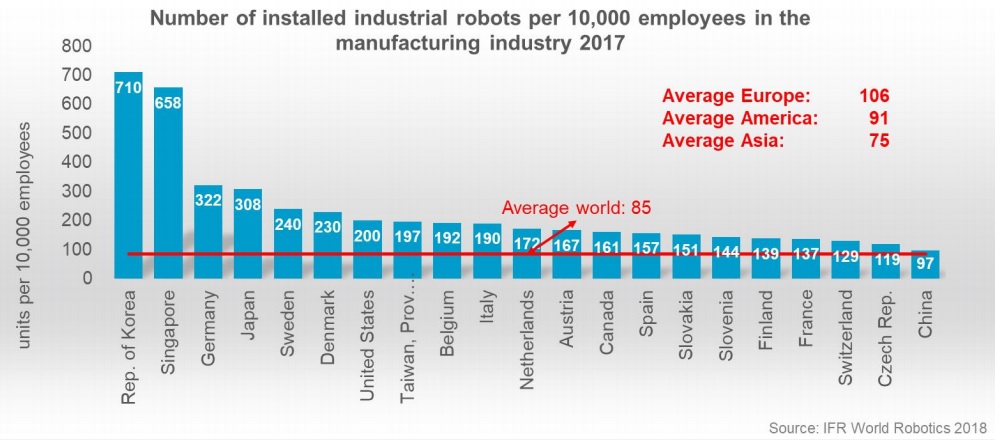

韩国机器人密度最高(亚洲平均最低)数据来源:IFR

如今,美国制造业的机器人密度现已超过中国的两倍,在全球排名第七(2017年机器人密度排行榜)。美国制造业的机器人密度达到每10,000名员工200名机器人,而中国为97名(2017年数据)。在国内和全球市场实现自动化生产的趋势是美国机器人安装的主要推动力。一般工业部门,特别是食品和饮料行业(增长64%)、塑料和化学产品行业(增长30%)的增长率最高。

3、机器人应用新进展

当我们把关注的焦点放在目前机器换人程度较高的行业以及热门行业时,不

妨看下其他行业对工业机器人销量的推动力。从目前公布的数据中可以发现其他类型的制造业都出现了两位数的增长,包括食品和饮料,制药,塑料和金属行业。这些行业的发展潜力相信能给所有工业机器人厂商引领新发展方向。

展望未来,随着汽车行业未来的不确定性,特别是汽车行业逐步开始大力发展电动汽车、自动驾驶汽车产量化,在2018年整体市场遭遇“寒冬”的状态下,车市的“寒冬”才刚刚开始。这种负增长甚至可能会成为汽车行业的常态,而这个占据工业机器人销量最大的行业在大环境不稳定的状态下必然给工业机器人市场带来持续影响。是否能够挖掘出新的制造行业推动全球工业机器人市场,或者是在现有应用行业内进行深度自动化挖掘是未来行业人最关心的问题。