一、国内机器人产业市场规模

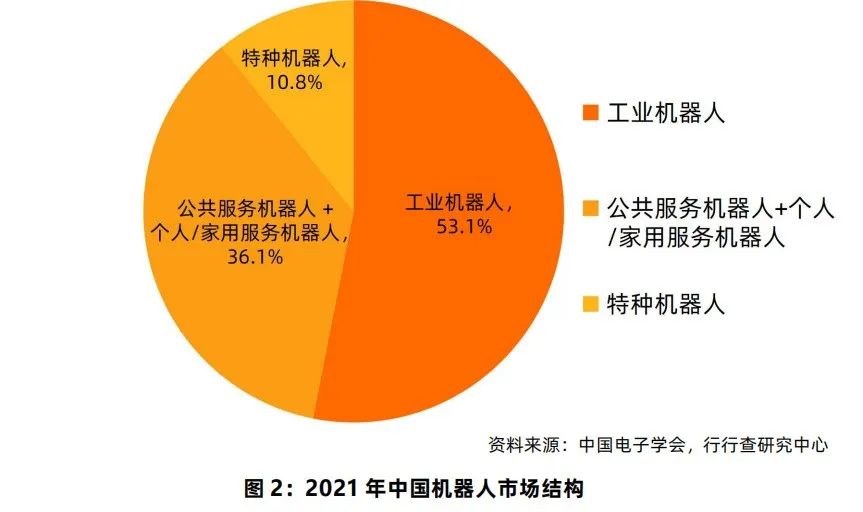

根据中国电子学会发布的《中国机器人产业发展报告(2021年)》(以下简称《报告》)显示,2021年我国机器人市场规模预计达到839亿元,其中工业机器人市场规模约为445.7亿元,占比为53.1%;服务机器人市场规模约为393.3亿元,占比为46.9%。而在服务机器人市场中,公共服务机器人及个人/家用服务机器人的市场规模预计达302.6亿元,占总市场规模的36.1%;特种机器人市场规模约为90.7亿元,占总市场规模的10.8%。

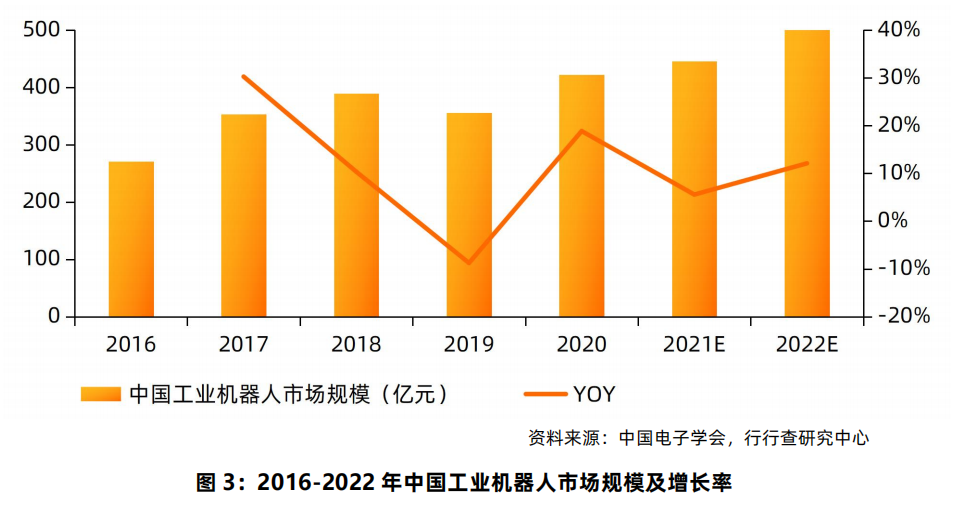

《报告》公布的数据显示,我国工业机器人市场规模近五年的年均复合增速超过12%,现已成为全球第一大工业机器人应用市场。而据国家统计局公布的数据显示,继2020年全国工业机器人产量突破20万套大关后,2021年全国工业机器人产量成功突破30万套大关,达到36.6万套,同比增长44.9%,创历史新纪录。伴随着国内工业制造领域的生产智能化改造和数字化升级的浪潮,工业机器人将继续保持乐观的发展前景,预计2022年我国工业机器人市场规模将迫近500亿元。

2021年我国服务机器人市场规模预计达到393.3亿元,2016-2021年的年均复合增速达34%,市场规模总体增速高于工业机器人。近年来,服务型机器人产品的消费需求不断升级、消费群体日益扩大,C端市场应用渗透率不断提升,预计2022年我国服务机器人的市场规模将达到500-550亿元。

二、机器人产业图谱

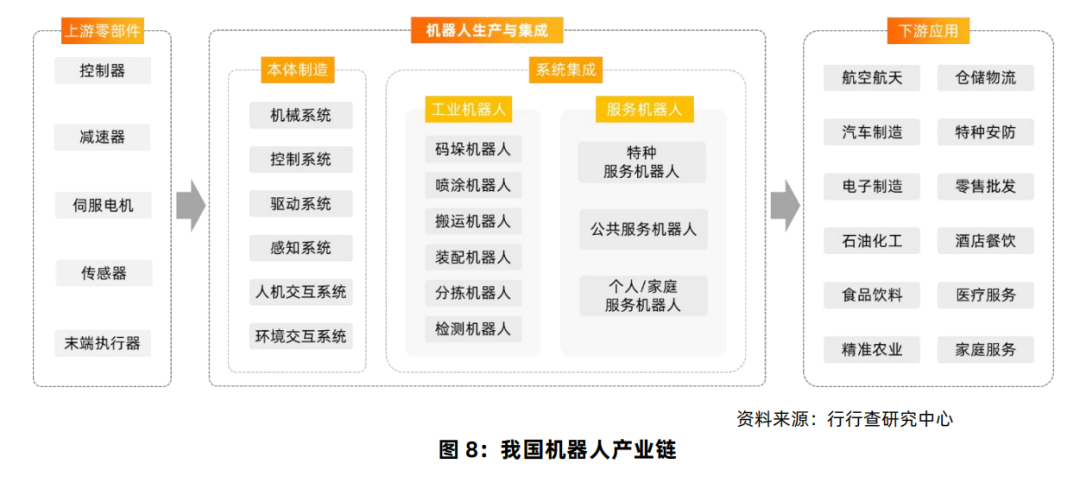

机器人产业链主要分为上游核心零部件研发与生产、中游本体制造和系统集成,以及下游各行各业的具体应用等三方面:

上游核心零部件:机器人产业上游主要包括各类零部件厂商,提供机器人生产中所需要的核心组件和功能模块。从成本角度方面看,控制器、伺服电机、减速器等零部件是工业机器人成本占比较大的部分。

从全球范围来看,我国核心机器人零部件研发及制造的技术水平仍处劣势,多数产品依然以初级应用为主。随着近年来国产机器人自研水平的提升,虽然外资企业仍然占据主要市场份额,但国内本体制造和系统集成企业逐渐向上游零部件的产研方向发力,出现了一批具有较强核心竞争力的优秀本土企业,逐渐打破了外资企业垄断技术与产品的不利局面。

中游本体制造和系统集成:涵盖机器人本体制造商以及面向应用部署服务的系统集成商。其中,本体制造商在机器人本体结构设计和加工制造的基础上,通过集成上游零部件实现机器人整机的生产;系统集成商则成为连接生产企业和客户的桥梁,通过面向具体用户需求的定制化集成开发,实现机器人在特定场景中的实际布署。

下游应用领域:机器人产业下游主要由不同领域的企业客户和个人消费者组成,共同形成巨大的机器人应用市场。用户从传统工业企业向不同赛道的服务业领域快速渗透。

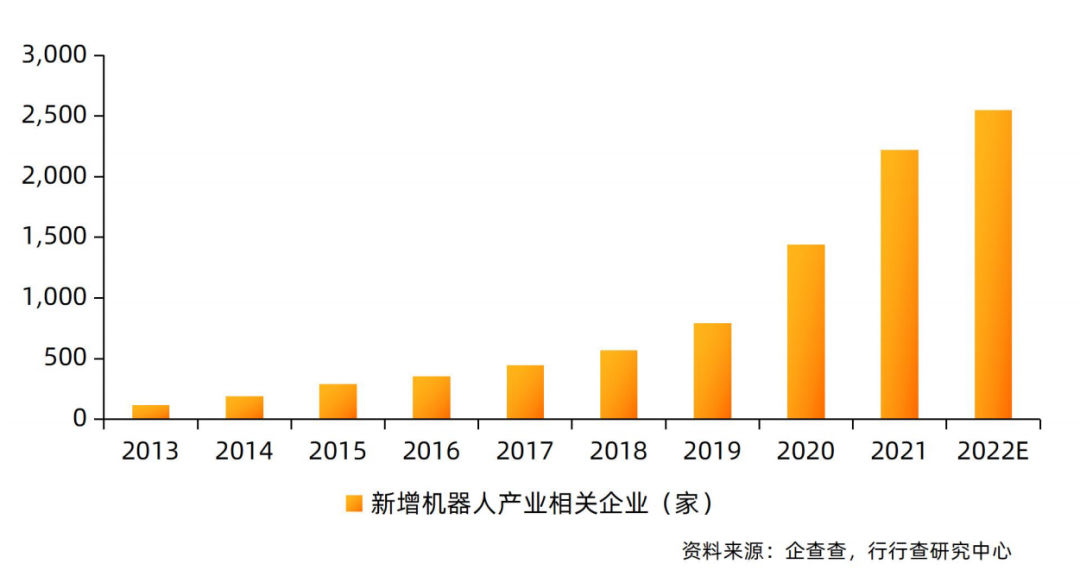

我国机器人行业目前已形成成熟的上下游产业链。阿里云加速器与行行查研究中心 联合推出的中国创新型机器人企业图谱是基于机器人行业产业链框架,梳理出了从零部 件生产到机器人本体集成等各领域的创新型企业代表。

本体制造方面,我国创新型企业逐步增多,现阶段处于头部企业与创新企业抢占市场份额的地步,相关创新型企业有思灵机器人、珞石机器人、镁伽机器人等。系统集成方面分为工业机器人与服务机器人,其细分领域也有更多创新型企业涌现,工业机器人集成相关创新型企业有赛那德机器人、极智嘉、埃夫特机器人等。服务机器人集成创新型企业有姜歌机器人、高新兴机器人、玺农科技、海柔创新、擎朗机器人、一米机器人、哇力机器人、狗尾草机器人等。

企业分布地图以机器人产业为代表的先进制造业正在成为中国经济增长的新动能。国家对机器人产业高度重视,相继出台《中国制造2025》等重要国家规划和政策,大力支持工业机器人的发展,各地政府纷纷筹建和规划工业机器人产业园区。

中国电子学会发布的《2021年中国机器人产业发展报告》将全国机器人产业划分为京津冀、长三角、珠三角、东北、中部和西部,六大机器人产业集群区域。

其中,长三角地区综合实力突出,布局有较为完整的工业机器人产业链条,除了被誉为全球机器人企业“四大家族”的发那科、ABB、安川、库卡入驻当地外,还拥有包括中科新松、新时达等本土龙头企业。

珠三角地区以广州、深圳等地为核心,逐步强化工业机器人全产业链部署,在全国机器人产业重点集聚区中位居前列。

京津冀地区形成以智能型机器人和特种机器人为主要方向的产业链条,其中,北京在医疗机器人、物流及无人配送机器人、协作机器人等领域形成领先优势,天津重点布局家庭服务型机器人和手术机器人应用和产业化,河北则深耕特种机器人方向。

东北地区依托龙头企业,重点围绕工业机器人、医疗机器人等领域高端产品开展创新攻关。

中部地区注重引入其它地区机器人产业外溢资源,形成以工业机器人与特种机器人为辅的产业链条。

西部地区依托技术研发基础,形成规模大、综合实力强的工业机器人企业。

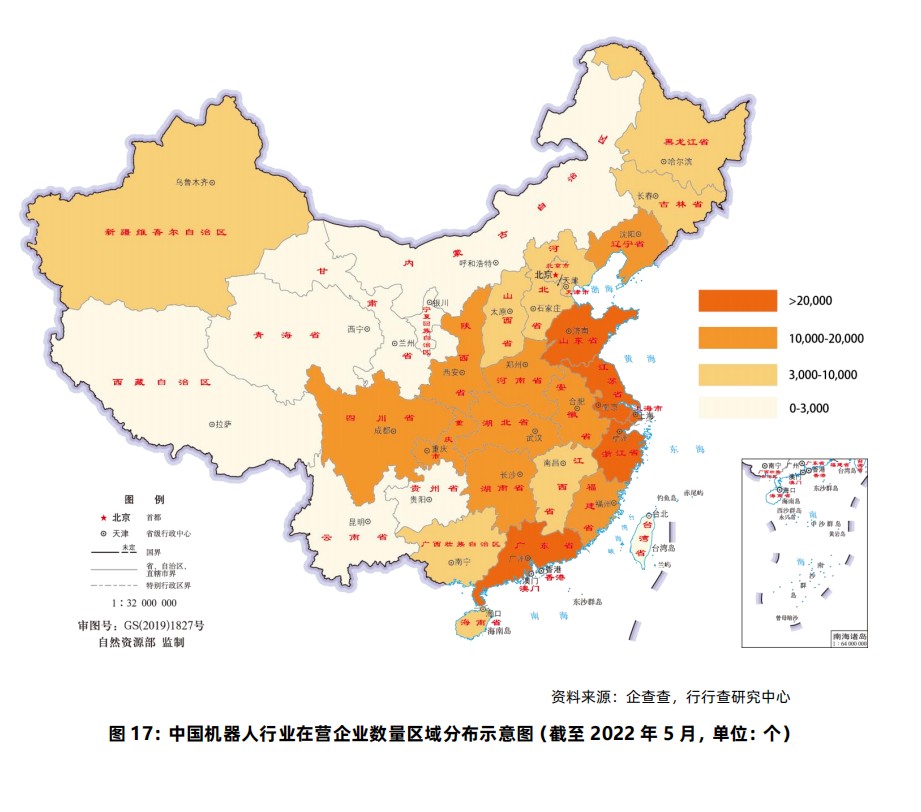

从企业数量的地域分布情况来看,我国机器人企业主要集中在广东、江苏、浙江、山东、上海等经济发达地区。根据企查查数据统计显示,我国34个省级行政区中,拥有0-3000家机器人企业的省级行政区有10个,3000-10000家机器人企业的省级行政区有10个,10000-20000家机器人企业的省级行政区有9个,拥有超20000家机器人企业的省级行政区分别是上海、浙江、山东、江苏以及广东。