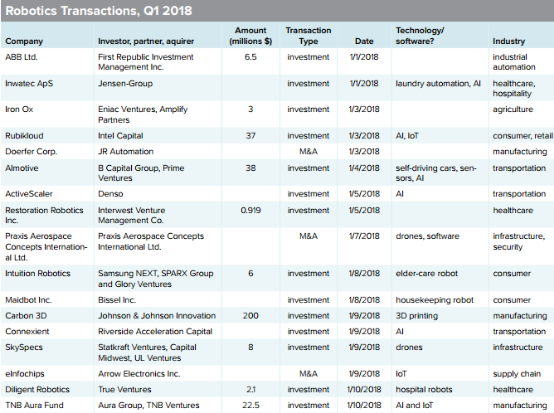

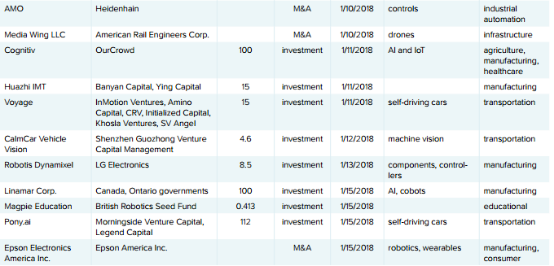

2018年一季度机器人行业投资情况

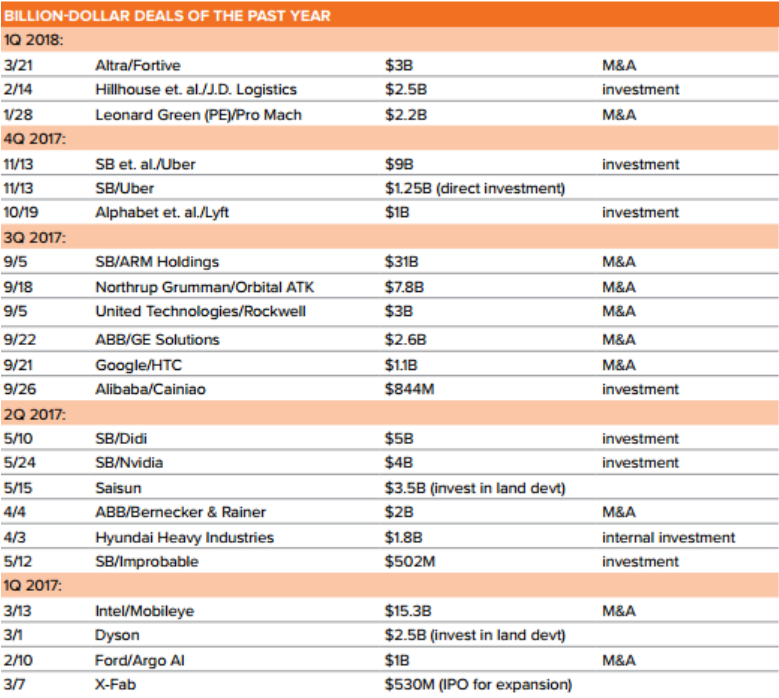

2018年一季度,机器人领域投资过于疲软,战略规模(strategic size)的交易相对较少(超过5亿美元),仅包括价值30亿美元的Altra Industrial Motion Corp.收购Fortive Corp.,以及价值22亿美元的Leonard Green&Partners LP收购ProMach Inc.。而这两笔交易也低于2017年一季度以来的战略交易平均69亿美元的水平。例如,软银集团2017年9月斥资310亿美元收购芯片设计公司ARM Holdings。对比来看,2018年的两笔交易均显得相形见绌。

除并购之外的大型融资包括直接投资、内部扩张、以及首次公开募股等。2018年2月,中国投资公司Hillhouse Capital Management Ltd.向自动化电子商务巨头JD.com Inc.投入25亿美元。当然,投资动态在未来的几个季度可能会发生变化,但有迹象表明,机器人投资者近期可能更倾向于本地企业。

一方面,日本并购企业SoftBank近期几乎没有参与较大的交易。该企业已于2017年最后三个季度签署了六份战略投资合约,总额达507.5亿美元。事实上,2018年第一季度没有大型机构向机器人领域投入大量投资。另一方面,美国出台的政策仍存在不确定性。过去一年,大型投资的波动反映了美国的情绪。近期全球的关注点在于中美贸易战。而大部分机器人领域的交易均涉及中国投资者。

根据埃森哲战略研究,长时间的谨慎可能意味着联合公司变弱。埃森哲分析了2004~2014年间上市公司完成的500个最大的收购案,发现了三个创造价值的关键因素,其中之一就是交易规模。研究发现,在宣布交易两年后,拥有这三个关键因素的55%的企业创造了价值。200~250亿美元的交易比其他规模的交易更容易成功,其回报率达到20%。另外两个因素是数字中断(digital disruption)和宏观经济周期。埃森哲表示,数字中断意味着企业试图通过收购技术转移目标来快速获得所需的数字能力的行业。

虽然2018年一季度机器人领域大规模投资下降,但投资活动依然活跃,因为企业行业将继续使用并开发AI和机器人技术。与无人机或人工智能相比,工业自动化可能相对成熟,投资者和政府仍然对扩大机器人在制造业中的使用感兴趣。供应链和物流自动化今年也可能继续保持强劲增长。对自动驾驶汽车的资助和研究也不会放缓。