该报告指出,自主品牌汽车和零部件企业自2013年起,三年内已完成海外并购交易共计60宗,涉及金额177亿美元。从增长趋势来看,中国汽车企业海外建厂速度虽有小幅放缓,但海外并购的交易数量和规模则趋势渐长,尤其是2015年的整车和海外零部件企业海外并购交易额更是创下了历史新高。

从并购主体而言,零部件企业是海外收购的主力军,我国零部件企业大而不强。报告指出,其实一些国内汽车零部件巨头早已活跃于海外并购市场,随着国内经济增速放缓,外延式并购已成为企业实现非有机增长的重要途径。

从并购情况来看,中国企业(尤其是上市公司)更倾向于收购如传统发动机系统、变速箱、内饰、空调系统等被外商高度垄断的细分市场,这对其后续的投资回报以及整合后的协同效应带来更大裨益,同时也是其为了迅速掌握国内不具备的前瞻性技术、弥补短板的有效途径之一。

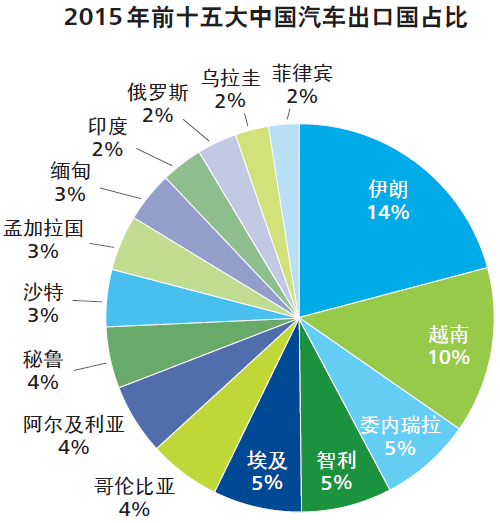

目前中国汽车出口市场仍然以发展中国家为主,主要集中在亚洲、南美洲和非洲地区。2015年亚洲是中国整车出口最大市场,占比达到50%;非洲、南美市场呈现萎缩趋势,欧洲市场下跌明显,东欧地区跌幅更是高达75%。从具体国家来看,伊朗连续两年成为中国整车出口第一大目标市场,越南和委内瑞拉增速显著,出口总量跃升至第二和第三位。