全固态电池结构简单,只需让正负极材料夹住类似橡皮的电解质块。但由于是电子整齐划一流动的“固态”,显示发电效率的能量密度达到此前“液态”锂电池的2倍。纯电动汽车的续航距离将随之延长至2倍。

量产化竞争也面临险峻道路

另一方面,生产全固态电池时的加工比较困难,除了无尘车间(Cleanroom)之外,还需要防止产生有毒硫化氢的干燥室(Dryroom)。生产成本必将提高,这成为阻碍,所有企业都未能量产全固态电池。虽然有报道称中国的新兴企业已取得成功,但消息的真伪难以确定。

全固态电池的试制品

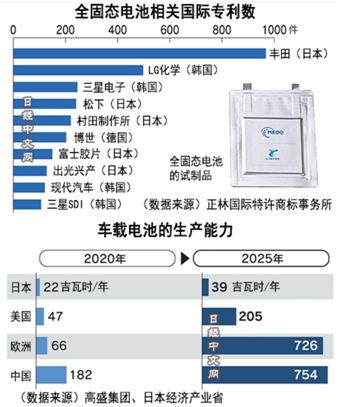

那么,最接近实用化的企业是哪家呢?从专利数量来看是丰田。从日本企业整体来看,专利数量占到世界的59%。看到日本企业跨越剩下的若干技术壁垒、久违地发挥实力是好事。

车载电池与半导体并列,也开始被称为经济安全保障方面的重要战略物资。不过,日本要在车载电池上实现单点突破,或许也存在风险和问题。其一是需求。伴随全球脱碳化趋势,纯电动汽车的全面普及已成为大概率事件。欧洲和中国提出了使锂电池年产量分别增至可供逾1100万辆汽车使用(约700吉瓦时=7亿千瓦时)的计划。美国也推出大规模的补贴制度,开始从全世界吸引相关企业,但投资对象全部为液态电解质电池。

虽然液态电解质电池的技术进步变得缓慢,但并未停止。至少在今后10年里,成本和续航距离都有望改善。假设全固态电池在2030年左右开始量产,两种电池的成本差也很明显。有观点认为,全固态电池的需求最初将仅限于高档车等,按比例来说,仅为新车产量整体的1成左右。

当然,到2040年左右全固态电池的量产全面启动后,成本也将下降,但替代液态电解质电池也需要一定时间。这样一来,日本目前的问题就是确保液态电解质电池的产能。虽然很少为人所知,但由于液态电解质电池难以进行安全管理,运输时容易起火等,很难依赖进口。这样下去,2025年日本的产能将仅为欧洲力争达到的规模的18分之1,即不到40吉瓦时。日本与欧洲的差距或将扩大,日本需要分秒必争地进行大规模投资。

日本在纯电动汽车社会的国家战略上逊色

在电池领域,还有另一个重要的问题。那就是日本在国家战略上逊色于世界,尤其是逊色于欧洲。其背后是瞄准以纯电动汽车为中心的汽车社会,日本在构筑经济机制和制定战略方面存在欠缺。本来这些经济机制和战略才是基础,将长期影响企业的竞争力。

欧盟2020年12月发布的新电池法草案值得关注。这一法案规定,欧盟区域内使用的电池,无论是车载电池还是移动终端用电池,全部需要通过二维码在网上公布每块电池的二氧化碳排放量和所含稀有矿物的信息。需公开的对象从原材料开采到电池废弃,涉及供应链的全部阶段。

上述规则从2022年开始逐步实施,日本企业似乎也明显感到困惑。欧盟瞄准的目标被认为有3个。其一是温室气体减排。弄清生产过程等产生的二氧化碳在供应链的哪个环节如何产生,有助于抑制总体排放量。

第二是把握稀有矿物。锂电池除了使用在争端地带开采的钴之外,还使用产地主要为中国和南美的钨、锂等。欧盟今后将构建在电池被废弃时,避免这些金属流向欧洲区域外,全部实现再利用的循环。彻底确保经济安全。

最后是就业。生产电池时使用的电力越多,二氧化碳排放量也会越多,可再生能源价格低廉的欧洲容易被选为电池生产基地。为了加强这种循环,欧盟将讨论引进采用无法篡改数据的区块链技术的“电池护照”机制。

电池护照除了记录汽车行驶时产生的二氧化碳之外,还时刻记录电池的老化程度(即残存价值)数据。欧盟将打造让二手纯电动汽车和二手电池市场更容易建立的环境。如果二手车和电池能卖出高价,新车的销售也将增加,带来就业岗位的增加。

欧盟的电池法从本质上思考电池,是一个连技术振兴、安全保障、就业都深度涉及的战略。欧盟还寻求输出相关机制。可以看出其想法是,如果欧盟的方式推广到全球,欧洲企业也将从中受益。

避免重蹈“液晶面板的失败”

有个说法叫“日本谈技术,中国想产业”。其含义是即使并非尖端技术,中国也能靠生产和销售的规模取胜。这样说来,美国的竞争方式是打造IT平台,欧洲是制定规则。

如果日本只关注硬件开发,重大战略将被忽视。液晶面板、平板电视和手机就是如此。日本是否可以只依靠全固态电池?目前已来到重大节点。