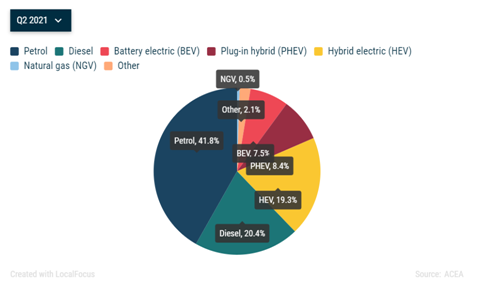

欧盟按燃料类型划分的新型乘用车

汽油和柴油汽车

从2021年4月至6月,由于去年的新冠疫情限制措施导致比较基数较低,欧盟汽油和柴油动力系统的注册数量都出现了增长(分别增长了25.3%和7.8%)。然而,与其他燃料领域相比,这一增长幅度要小得多,导致市场份额下降。

因此,柴油目前的市场份额为20.4%,低于2020年第二季度的29.4%。同样,汽油动力汽车的市场份额下降了10个百分点(从2020年4月至6月的51.9%下降到今年的41.8%),尽管大多数欧盟市场(包括四大市场)的需求有所增长。

替代动力车辆 (APV)

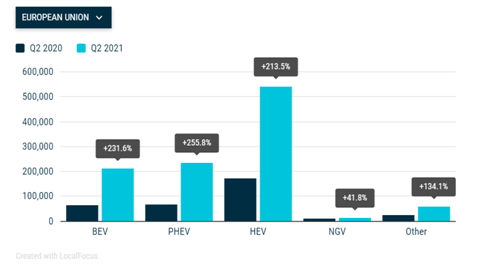

今年第二季度,纯电动汽车 (BEV) 的注册量增长了 231.6%,达到 210,298 辆。这一增长得益于该地区所有四个最大市场的大幅增长,尤其是西班牙 (+372.7%) 和德国 (+357.0%)。

插电式混合动力汽车 (PHEV) 在 2021 年第二季度的表现更加令人印象深刻,注册量提升 255.8%,达到 235,730 辆。意大利再次成为增长最强劲的市场之一,从4月到6月,插电式汽车注册数量为21,647辆,同比增长 659.3%。今年迄今为止,欧盟的其他三个主要市场在 PHEV 领域也取得了令人瞩目的增长:西班牙(+430.3%)、法国(+276.4%)和德国(+269.9%)。

今年第二季度,混合动力电动汽车 (HEV)在欧盟的销量为541,162辆,仍然是替代动力汽车中销量最大的类别。在此期间,包括四个主要市场在内,所有欧盟市场都录得两位数甚至三位数的百分比涨幅。因此,从4月到6月,混合动力车的注册数量增加了两倍多,比一年前增长了213.5%。

今年第二季度,欧盟对天然气汽车(NGV)的需求增长了41.8%,达到13,497辆,这主要得益于意大利的显著增长(+94.0%),仅意大利就占欧盟天然气汽车总销量的75%。

液化石油气汽车的注册量增加了一倍多(+134.1%),达到59,363辆,这得益于意大利(+89.5%)和法国(+266.0%)这两个欧盟最大的液化石油气汽车市场的强劲表现。

按替代燃料类型划分的欧盟新乘用车登记