3 月以来,吉林、上海疫情导致两大汽车集群物流阻断,基础零部件缺货,车企大面积停产。根据中国乘联会数据,整个 4 月,中国汽车销量比去年同期少了 35%。新能源车同比还在上升,但销量也比 3 月少了 16 万辆(-36.5%)。

生产一辆车需要 10000 多个零件。汽车产线边上只有以小时计的零件库存,车企随用随向零部件厂商下单。零部件厂商的生产原料往往只够用一两周时间,需要基础制造商从其他地区运过来。丰田开始的 JIT 模式(Just-In-Time,准时生产)在这个行业被极致使用——零部件随用随到,减少对资金的占用,让成本尽可能地低。

10000 多个零件,由分布在各个地区的多级供应商生产和集成。任何一个细小的零部件缺货,都会煽动下游的蝴蝶效应。供应链是一整套系统,缺少任何一个环节都无法正常运转。

上万个零件一家车企直接对接的零件公司就会超过 200 家

汽车行业高度分工,车企掌握着核心技术,在生产制造方面主要的工作是组装。

汽车工厂也是组装厂,包括冲压、焊接、涂装、总装四大车间。理论上说,冲压缺少板料、焊接缺少结构件、涂装缺少油漆,都会导致车企停产。而最容易受疫情影响的环节是总装。一辆车有 1000 多个总成零部件,来自 200 多个一级供应商(Tier 1),任何一家供货不及时,零部件无法保证齐套,都不能组装为一辆完整的汽车。

如果缺少的零部件恰好安装在车表面,比如内外饰板、前后保险杠、座椅等,一些车企会想办法先把车 “拼出来”,等零部件到货后再补装。

整车企业的上游是一级供应商(Tier 1),但不只 Tier 1 停产会影响到车企,他们上游的二三四五级供应商同样会。

上述缺少座椅的车企工厂人员表示,其座椅供应商位于浙江,目前可正常开工。导致其断货的原因是,座椅中集成的滑轨,供应商在上海,受上海疫情影响工厂被封。

在疫情之前,车企原本只需要管理好 Tier 1。因为如果 Tier 1 无法按照指定时间交付合格的零部件,导致车厂停线,要承担违约责任。强势车厂对供应商的罚金是按分钟计算的,每分钟数千元。

但疫情成为 “不可抗力” 后,这个权力格局发生了改变。车企停产的时间维度拉长了,为了尽可能减少损失,不得不帮供应商一起解决上游的问题。

2653 万产能主要分布在六个区域最密集的是长三角

供应商的供货周期越短,车企所需安全库存越少、供应链风险越小。因此,在 JIT 的拉动下,一些产量大的车厂周围聚集起为其供货的零部件厂商。而这又吸引了一些产量小的车企就近设厂,久而久之,形成庞大的汽车产业集群。

中国汽车行业整体上可以划分为六大集群:

长三角地区,以上汽为中心,包括上汽大众、上汽通用、上汽乘用车等,近年还引入了特斯拉、理想汽车、蔚来汽车等重要新能源车企(长三角区域除了江浙沪,也包括合肥)。

东三省地区,以一汽、华晨宝马为核心,中国汽车工业开始的地方。

珠三角地区,中国汽车产量最多的省份,主要车企:广汽、比亚迪。

京津冀地区,主要车企:北汽、一汽、长城;

川渝一带,主要是长安;

中部地区,以湖北为主,主要车企是东风。

上海车企复产需要江浙皖的公司反过来也一样

长三角地区 2021 年总共产了 610.5 万台车,占全国总产量的 23.4%。江浙沪一带产量约 460 万,占总量 17.3%。根据奥维咨询,江浙沪一带总共有 49 个汽车工厂,注册资金 5000 万以上的零部件公司公司 2189 家。

光是上海,从东到西就分布着三个产业集群:以上汽大众为核心的嘉定安亭;上汽乘用车、特斯拉为核心的临港;以及上汽通用所在地浦东金桥。

今年 3 月以来,广东、吉林、上海都受到疫情不同程度的影响。这是中国汽车产量最高的三个省市,2021 年分别生产了 338 万辆、283 万辆、242 万辆汽车,三地产量加起来约占总产量的 32.5%。汽车集群的中心成为疫情的风暴眼,导致了汽车工业近乎停摆。

受疫情影响,物流也阻断了,厂商们彻底没了办法。

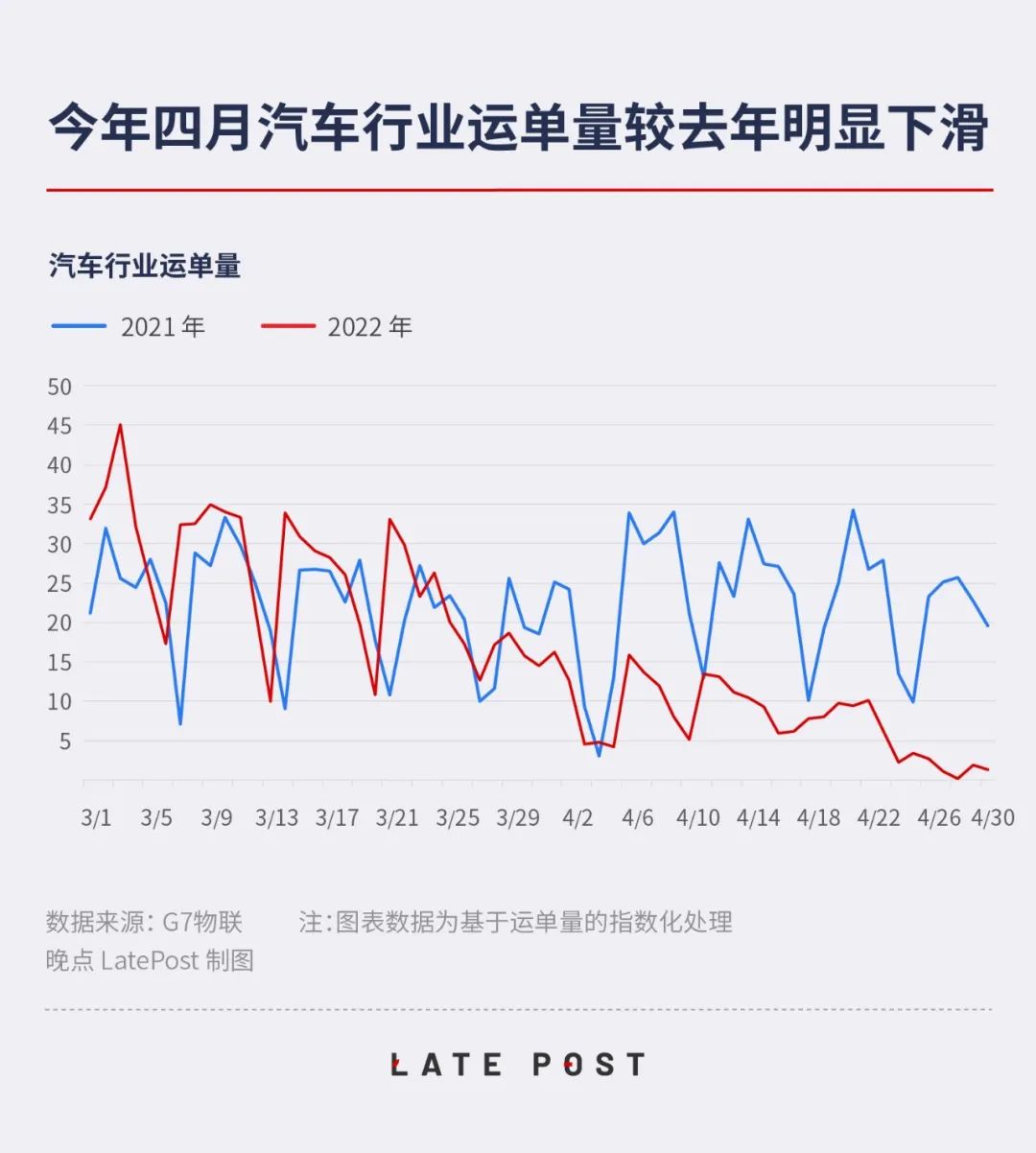

车企和供应商一般都有合作的第三方物流公司,比如上汽控股的安吉物流,为车厂的一级承运方。总包拿到订单后,会分包给各省市、区域的二、三级分包商,最末端是拥有卡车的司机。根据公路物流平台 G7,今年 4 月,中国汽⻋供应链的运单量与去年同期相比下降 66%。

车企们想了很多办法,解决运输的问题。比如 “无接触送货”,一位天津车企的员工表示,他所在的车企曾尝试利用半挂重卡的车头和车身可以分离,让送货司机把车开到疫情防控地区的边界,把车身卸下,开着车头回去。接货司机开着车头过来,连上车身,接着运后半途。两边司机全程无接触,隔着玻璃打手势,接货人员对着电子表单验收。

有的地区还会对车辆加贴封条,司机卸货但不下车。返回时,封条必须完整。

这当然会损失效率,且因有些路段被封,司机常常要绕路,增加了物流成本。

车企要复产,供应商和物流需要先恢复。而疫情也让车企重新思考,如何在环境不可靠的情况下尽可能保证自己的供应链安全。

Just-In-Time 的各个环节都在承受压力最终影响的远不只造车

汽车生产制造体系复杂,需要巨量资金维持运转。一般来说,供应商把零部件生产出来,按照约定 30 天-60 天后会收到车企的货款(实际有的会延长到三个月甚至半年、一年)。

为了尽量减少资金占用,降低仓储、物流成本,丰田提出 JIT(准时生产)模式,追求 0 库存,需要的零件,以所需数量,在正好需要用到的时间送到生产线。

在 JIT 模式下,合理的生产计划和库存管理同样重要。传统汽车销售模式,车企会对未来 1-3 个月的销量进行预测,按照预测销量向供应商下单。客户走进 4S 店,通常能买到现车。但预测订单会有一定偏差,4S 店和经销商充当了市场需求调节的蓄水池。

丰田是 JIT 的极致模版:它的工厂按需生产。客户走进 4S 店看到样车,选配置,下单。4S 店通过销售公司把需求给到工厂,工厂分解为零部件需求,释放给供应商,整个生产流程从用户下单开始拉动。

这种模式的好处是,可以做到精准生产、精准供货,减少了生产过程中的浪费。劣势是需要一定等待时间,所以 4S 店通常也会备一些标准配置的现货,等不及的客户可以选择买现货。如今特斯拉、蔚来、小鹏、理想也采用了这种销售模式。

JIT 还让车厂可以精益地管理库存。按照生产计划,工厂流水线上的每一道工序由后续工序拉动,总装车间向涂装车间要白车身、向仓库要所需物料,仓库中只储备特定数量的物料,而供应商必须在准确的时间,提供这些物料。通过一整套流程,把库存资金占用降到最低,库存风险逐级转嫁给供应商。

实际生产中有很多不确定性,完全 0 库存是做不到的。比如运输零部件的卡车在路上发生故障,零部件本身有一定不良率,要保证在补货的时间内,生产线不停,因此车企通常会综合考虑,留一部分安全库存。

大部分车厂的总装车间旁边会建一个中央仓库,面积大概为前者的三分之一,用来堆放这些安全库存。

精益工厂会要求尽量减少堆放库存的数量。一位生产物流方面的人士表示,他所供职过的车企,运输周期在 1 天以内的零部件,一般只备 3 天库存。一些成熟车企只会备 1 天甚至半天库存。曾为上汽通用供货的一位供应商工厂人员表示,通用每 40 分钟就会向他所在的工厂下一张订单。

丰田不止强调零库存,在风险管控上也有一套方法。比如详细记录供应商的信息,监控紧急情况下供应链断裂的风险并做准备改善。

比如,质量工程师(SQE)会到供应商的工厂去记录生产节拍,库存状况和极限产能,有的甚至会拿秒表去测。零部件从上线到下线,制造、检测、包装、出厂,每一个时间分段记录。

这样做的目的是,监测供应商的产能瓶颈,“知道紧急拉料,有多少。” 一位新能源车企业的供应链人员表示。车企如果要增加产能,可以准确地优化影响供应商产能的环节。

不留库存、随用随到的 JIT 模式适用于稳定的供应链。但在疫情下,对供应链常规风险管控的方法完全失效了。

这场危机在 2020 年就已经展现,一开始主要是缺车用芯片。

2020 年芯片断供,就已经有一些车企就已经开始调整供应链机制,从跟 Tier 1 要货,到跟他们一起抢货,参与供应商跟上游芯片厂商的谈判,还会到供应商的工厂盯生产。

车企都在想方设法在供应链灾难中减少损失,其中最直接的办法就是增加库存——和市民们抢空超市里的日用品一样。

除了增加库存,车企还需要多家供应商分散区域风险。今年初,一家造车新势力公司开发新模具,特意在东北和上海各找了一家供应商。即便如此,两家供应商都差点都沦陷。

在供应链灾难中,最值得担心的不是车企。上游众多中小型零部件厂的生存状况岌岌可危。

对于车企而言,疫情对生产的影响还可能是暂时的。但如果利润微薄的上游零部件公司走不出这场危机,整个链条将需要更长的时间才能恢复。

从贸易冲突到新冠疫情大流行,追求极致效率的 JIT 模式被一次次冲击。人们能以相对便宜的价格买到一辆车完全依赖这个体系的效率。当车企不再能指望零部件随时送到,不得不增加库存、投入更多成本保证供应稳定,最终会让一辆车的生产成本上升。

(本文节选自《晚点AUTO》;作者:王海璐 窦亚娟)