正如麦肯锡在最近一篇题为“半导体短缺:汽车行业如何取得成功”的报告中指出的那样,随着汽车技术变得更加复杂,汽车制造业对芯片的需求正在飙升。一些原始设备制造商因无法获得足够数量的半导体而被迫关闭或减慢生产,文章指出,根据分析,未来几年短缺可能会持续。鉴于供需失衡没有尽头,麦肯锡最近详细研究了汽车芯片市场,以更好地了解其中的解决方案。

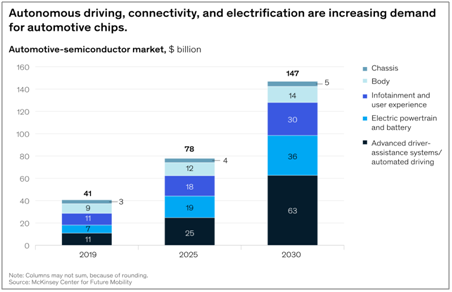

分析表明,到 2030 年,汽车芯片的总收入可能会从2019年的410亿美元增至1470亿美元(见上图)。自动驾驶、互联和电气化三个领域将推动大部分需求,带来 1290 亿美元的收入,约占总收入的 88%。

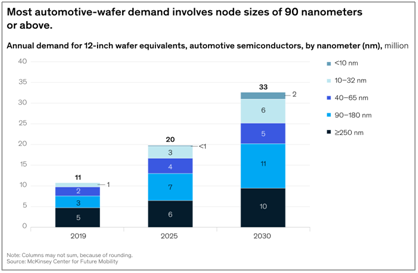

在相关发展中,分析表明到2030年,对 12 英寸等效汽车晶圆的年需求量可能会从2019年的约1100万片增加到3300万片,复合年增长率为 11%。延续今天的模式,大多数未来的汽车晶圆需求将涉及90纳米(nm)及以上的节点,因为许多汽车控制器和电力传动系统,包括电驱动逆变器和执行器,都依赖于这些成熟的芯片。到2030年,此类节点将占汽车需求的67%左右(见下图)。

半导体公司正在增加90纳米芯片的产量,但麦肯锡分析表明,从2021年到 2026年,复合年增长率将保持在5%左右,不足以消除供需不匹配。更重要的是,许多应用都依赖90纳米芯片的原始设备制造商没有动力迁移到更小的节点,因为这种转变需要额外的开发和鉴定成本,以及更多的研发人员。这些缺点往往超过技术优势。(由于驱动逆变器和执行器需要高电压和电流,因此这些应用中使用的芯片无法受益于较小节点尺寸的高晶体管密度特性)。

当然,原始设备制造商有时确实需要前沿芯片,例如,显著增强自动驾驶系统。这些芯片的复合年增长率(从2021年到2026年约为9%)高于成熟节点。但OEM厂商可能仍难以获得足够的数量,因为跨行业竞争激烈:高科技、消费电子等公司都希望获得前沿芯片来提高其产品的性能,并愿意支付溢价以确保供应。 因此,供需不匹配将在所有节点大小中持续存在。

麦肯锡报告讨论了许多解决芯片短缺的潜在解决方案,例如创建更好的技术路线图以及改进短期和长期需求规划。一个最重要的主题是需要在汽车供应链上加强跨行业合作。例如,一级供应商在创建技术路线图时可能会与原始设备制造商进行讨论,以确定可用于多种车辆的嵌入式组件的机会。他们还可以与原始设备制造商共同投资项目,以分担创建成熟或前沿节点设计和制造能力的财务负担——这是一种既能降低成本又能增加供应的策略。此外,原始设备制造商和一级供应商可以通过与半导体公司在需求预测和其他活动上更紧密地合作来确保更可靠的汽车芯片供应。