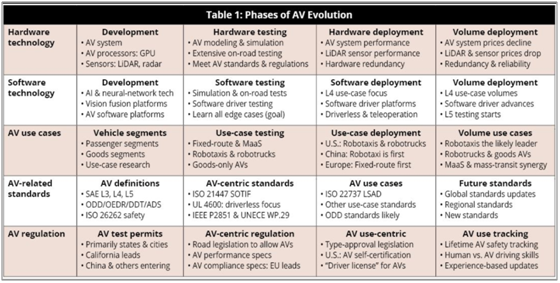

为了获得比较的基础,研究人员列出了AV行业在未来十年左右可能如何发展的大局。这包括音视硬件和软件技术,以及塑造音视市场的用例、标准和法规。

表1总结了自动驾驶汽车的演变阶段。底部的时间线没有指示特定的年份,但从左侧的 2015 年左右开始,到右侧的 2030 年时间范围结束。以下各段将作更多至关重要的解释。

硬件和软件

领先的硬件和软件公司在2015年至2018年之间进入开发阶段。他们现在处于测试阶段,这比预期的要长。行业领导者已经进行了广泛的自动驾驶建模和模拟,统计了数十亿英里的虚拟驾驶。道路测试的范围也很广,以数千万英里计。

领先的软件公司正在开发和测试自己的软件“驱动程序”,这些驱动程序可能跨越多个用例。机器人出租车/机器人卡车组合是最常见的。进入部署阶段的关键是让软件驱动程序学习尽可能多的边缘情况。边缘情况是软件驱动程序在早期测试中未经历过的不熟悉的驾驶情况。

在部署阶段,硬件系统性能(包括LiDAR和其他传感器性能)是一个关键因素。需要硬件冗余作为在系统或组件发生故障时的保护措施。软件部署意味着无人驾驶操作,这将需要远程操作员进行远程操作监督。软件领导者将提供软件驱动程序平台,可供多家公司在多个用例中使用。

在批量部署阶段,AV系统价格将迅速下降,特别是对于LiDAR,这是目前最昂贵的硬件领域。

使用案例

自动驾驶用例具有广泛的驾驶复杂性,其中固定路线的自动驾驶汽车是最简单的。人行道AV是纯货物部分的一部分,由于车辆的低速运行 - 基本上是行人步行速度,因此也相对容易。

由于复杂的驾驶环境,自动驾驶出租车构成了最困难的部分,包括自行车、行人和其他意想不到的道路使用者。自动驾驶卡车在城市驾驶中具有类似的复杂性。Robotaxi高速公路驾驶更简单,但高速需要额外的安全保证,因为停止具有高速的移动车辆需要很长的距离。

目前正在进行广泛的试点运营,领先的自动驾驶卡车和自动驾驶出租车公司已经从他们的平台产生了收入来源。大多数正在使用的试点车辆都有安全驾驶员,尽管一些无人驾驶的机器人出租车飞行员在美国和中国运行。

下一步是部署特定的音视用例。这个阶段可能会从 2023 年到 2025 年出现,时间框架因国家和用例而异。在美国,自动驾驶出租车和自动驾驶卡车可能会领先。在中国,自动驾驶出租车将处于领先地位。在欧洲,固定路线的自动驾驶汽车将处于领先地位。

在批量部署时代,自动驾驶出租车用例预计将是最有价值的部分。自动驾驶卡车和纯货物自动驾驶汽车可能是第二大最有价值的细分市场。移动即服务(MaaS)涵盖固定/灵活路线用例,将与公共交通运营产生协同效应。

标准

第一个标准是SAE国际公司对AV水平的解释和AV操作的功能定义。SAE 定义了六个自动驾驶级别(L0 到 L5),L0 表示没有自主性,L1 和 L2 表示 ADAS 功能,L3 到 L5 表示增加自主性。本文重点介绍L4,因为L5预计在十年左右内不可行。

了解自动驾驶操作的功能定义非常重要,因为它们在整个自动驾驶行业中使用,即使在新兴的自动驾驶法规中也是如此。这是 SAE 术语摘要:

l 运营设计领域(ODD)定义了自动驾驶汽车的运行位置并指定了用例,包括许多类型的乘客和货物运输。ODD 对于每个用例和驱动细分市场都有不同的规格。

l 对象和事件检测和响应(OEDR)操作通过视觉和软件驱动程序平台监控和响应驾驶环境。

l 动态驾驶任务(DDT)是由软件驱动程序平台执行的任务,例如转向、速度控制和制动。滴滴涕还包括OEDR功能和最重要的功能:避免碰撞。

l 自动驾驶系统(ADS)包括硬件和软件平台,这些平台针对特定的ODD持续执行整个滴滴涕。ADS由视音频计算机系统组成,包括AV传感器系统和软件驱动平台。

如表1所示,已经有三个重要的AV标准:ISO 21448(SOTIF),UL 4600和IEEE P2851。UNECE WP.29网络安全和OTA软件更新对自动驾驶汽车也至关重要,包括在内。

下一级标准将涵盖自动驾驶用例。ISO 22737低速自动驾驶(LSAD)是其中的第一个。ODD可能需要标准方面的努力,欧洲的工作确实正在进行中。

调节

监管总是滞后于新技术的发展,自动驾驶汽车就是这种情况。加利福尼亚是个例外;该州于2015年开始管理测试许可计划。这些远非自动驾驶汽车法规,但它们允许许多公司使用安全驾驶员开始自动驾驶测试。根据该计划,近100家公司在加利福尼亚州测试了自动驾驶汽车,该计划一直持续到今天,并已扩展到包括商业使用许可证。目前,有50家公司(其中五家是欧洲公司)拥有安全驾驶员测试许可证,七家公司在加利福尼亚州的特定地区拥有无人驾驶测试许可证。三家公司——Cruise、Nuro和Waymo——拥有部署许可证,尽管仅限于特定领域。

欧盟发布了最全面的自动驾驶汽车法规,目前处于草案阶段。该草案涵盖两个关键主题:AV性能规范和满足性能法规的合规性规范。该立法将指导欧洲自动驾驶汽车的部署阶段,并将对其他地区产生直接和间接的影响。

AV监管的下一步可能是跟踪随着批量部署的扩展,AV 软件驱动程序如何改进。尤其重要的是,要验证软件驱动程序在所有用例中是否比人类驱动程序更好,包括根据崩溃统计数据好多少。

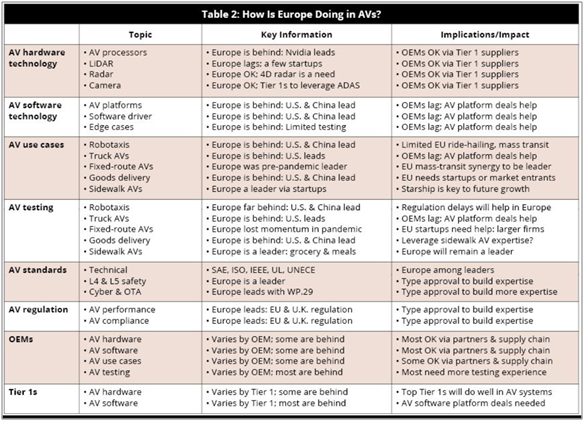

欧洲的视听状况

在上述自动驾驶阶段的背景下,欧洲在发展其自动驾驶领域方面做得如何?表2总结了研究人员对全球AV行业的看法和公开信息,以概述欧洲在AV中的地位。

视听硬件技术

欧洲在大多数硬件类别中都落后了。然而,这预计不会成为问题,因为欧洲大陆的汽车原始设备制造商可以从一级供应商和供应链中购买他们需要的硬件。英飞凌、恩智浦和意法半导体在传统雷达芯片方面表现良好。一级雷达在传统的ADAS雷达系统中很强大,随着该技术的重要性日益增加,需要进入4D雷达。一级供应商在摄像头系统方面也表现良好,因为它们在ADAS方面取得了成功。

一些OEM也可能为AV设计自己的SoC,而不是使用Nvidia芯片。大众汽车宣布与高通公司就这种芯片达成协议。

领先的一级供应商与英伟达就基于GPU的芯片达成了强有力的协议,目前为其OEM提供此类AV系统。LiDAR仍然是一个弱点,但一些欧洲OEM和一级供应商已经投资了LiDAR初创公司或与之建立了关系。领先的欧盟一级供应商是或将成为LiDAR供应商。

视音频软件技术

软件驱动程序可以说是有史以来最难的软件开发项目。欧洲在AV软件驱动程序竞赛中有一些初创公司,但没有一家处于领先地位。芬兰的Sensible 4很有趣,因为该公司专注于冬季天气下的AV软件测试。英国的Oxbotica专注于采矿和能源等工业领域的特种车辆。它还专注于固定路线的AV,与ZF合作,ZF是Oxbotica的投资者和AV的开发商。

预计欧洲汽车公司将主要依赖美国的AV软件公司,并可能与中国的AV软件公司在中国市场合作。

音视用例

欧洲一直是固定路线自动驾驶用例的领导者,这要归功于EasyMile和Navya的自动货车的可用性。两家公司已经在多大洲的许多国家和城市进行了100多次测试。然而,这些AV的成本对于批量部署来说太高了。博世、大陆集团和采埃孚等欧盟一级供应商的进入可能会加速固定路线自动驾驶领域的发展。

欧洲在最小的细分市场也做得很好:人行道自动驾驶汽车。这是由于星际飞船技术公司的成功,其车辆已交付超过350万次,并在全球范围内行驶了超过400万英里。我认为Starship是一家欧洲公司,因为它于2014年在爱沙尼亚成立。它现在总部位于旧金山,但在爱沙尼亚维持工程业务。

在其他用例中,欧洲落后了 - 特别是在自动驾驶出租车方面,预计将成为未来最大的AV细分市场。获得自动驾驶出租车测试许可证的困难是欧洲开发活动低的主要原因。此外,由于许多欧洲城市和国家存在监管障碍,基于智能手机的叫车服务在欧洲受到限制。此外,高质量的公共交通限制了对网约车的需求,并可能同样减缓自动驾驶出租车使用的增长。

尽管如此,随着领先的软件开发商改进其软件驱动程序平台,多家欧洲原始设备制造商很可能会进入自动驾驶出租车领域。大众与 Argo.ai 密切合作,于5月开始在美国两个城市进行无人驾驶测试:奥斯汀(德克萨斯州)和迈阿密。Argo.ai还在慕尼黑与安全驾驶员一起测试了其自动驾驶汽车。大众计划在2025-2026年投放ID.Buzz的AV版本。

欧洲在自动驾驶卡车方面也落后,但一些欧盟卡车原始设备制造商与领先的AV软件驱动程序公司建立了关系。戴姆勒正在与Waymo合作,大众的Traton子公司正在与TuSimple合作。沃尔沃正在与Aurora合作,依维柯与Plus建立了关系。

测试

欧洲在AV测试方面落后于美国和中国,这里的模式松散地跟踪了欧洲大陆在各种用例中的地位。欧洲的自动驾驶出租车测试有限。许多欧洲汽车公司在加利福尼亚进行或做过自动驾驶汽车测试,但与Waymo,Cruise和一些中国公司相比,结果普遍不佳。大众和Mobileye最近在德国开始了AV测试,Oxbotica在英国进行了AV测试。

同样,欧洲也很少有自动驾驶卡车测试。美国的自动驾驶卡车测试由顶级物流公司和卡车原始设备制造商与软件驱动程序公司合作完成。一些物流公司使用欧洲领先卡车公司的卡车。这对这些公司来说是一个福音,因为他们的一些卡车模型已经连接到AV硬件并使用软件驱动程序平台。

依维柯最近在意大利与Plus一起完成了封闭式自动驾驶车测试,并将很快开始公共道路测试。Einride也在瑞典测试其电动卡车,但仅限于封闭环境。

由于EasyMile和Navya在全球范围内的努力,欧洲一直是测试固定路线自动驾驶汽车的领导者。Oxbotica也在测试固定路线的自动驾驶汽车。

Starship是部署人行道AV的领跑者,在人行道测试中处于领先地位。大部分活动都在大学校园内进行,自动驾驶汽车为学生提供快餐。杂货配送在英国和其他欧洲国家也很受欢迎。

音视标准

欧洲非常积极地开发和发布AV领域的技术标准,并将继续在未来的努力中处于领先地位。事实上,欧洲在安全标准方面处于领先地位。其中大部分源于型式批准程序,该程序需要系统化的汽车开发方法;这对于AV用例变得更加重要。

欧洲一直是制定汽车网络安全和远程软件升级标准的推动力,同样,这对于自动驾驶汽车来说比目前的软件定义汽车更为重要。

视听规则

欧洲在有意义的自动驾驶汽车监管方面遥遥领先于美国。英国和欧盟都发布了可靠的初步自动驾驶汽车法规。德国和法国也推出了早期的AV法规,预计将遵循最新的欧盟法规。

欧盟法规的核心是自动驾驶汽车的型式认证,这将为汽车行业和监管机构积累越来越多的专业知识。

在初始安全性方面,美国OEM使用的自我认证系统不如欧洲型式认证系统。幸运的是,自我认证有一个反作用力:美国激进诉讼的模式。当发现缺陷时,OEM可能会被起诉。但是诉讼需要时间,并且是为了应对已经发生的伤害而提起的,而不是为了首先防止死亡或伤害的发生。

整车厂

AV 策略因OEM而异。这些硬件将从多个一级供应商和新兴的AV供应链处获得。一些原始设备制造商已经投资了追求LiDAR和4D雷达开发的传感器初创公司。

OEM 的音视软件战略对其成功至关重要。一些 OEM 已经收购或拥有软件驱动程序初创公司的很大一部分。通用汽车收购了Cruise,本田也投资了Cruise。福特和大众拥有 Argo.ai 的大部分股份。

雷诺、斯特兰蒂斯和沃尔沃与Waymo有关系。梅赛德斯 - 奔驰正在与英伟达合作开发软件定义车辆,包括自动驾驶汽车。

预计大多数原始设备制造商将参与机器人出租车领域,这最终将导致个人AV,可能在机器人出租车五年后。许多原始设备制造商还可能向货物交付运营商提供自动驾驶汽车,并可能将货车作为固定/灵活路线的自动驾驶汽车的目标。

在测试领域,欧洲整车厂落后于美国领先企业。如果自动驾驶出租车细分市场在2023 年和2024年投入部署,这可能是一个劣势,但可能不适用于个人 AV 市场。看起来欧盟原始设备制造商正在进行更多的AV测试。

一级供应商

一级供应商将在AV硬件领域表现出色。大多数是在ADAS市场建立的,并将利用这些经验进入AV市场。领先的欧洲一级供应商处于有利地位,其中一些已经投资了LiDAR和4D雷达初创公司。

对于大多数一级供应商来说,AV软件市场更加困难。由于许多原始设备制造商正在努力在内部迁移更多软件,因此一级供应商建立或扩展其软件业务将具有挑战性,而AV软件游戏将特别困难。一种策略是投资AV软件公司,就像一些人所做的那样。他们甚至可能收购AV初创公司,因为AV的融资环境变得更加艰难。

例如博世,它于2022年4月收购了总部位于英国的AV初创公司 Five.ai。博世还投资了中国领先的音视软件公司Momenta。

安波福处于有利地位,因为它在2016年收购了两家早期的AV初创公司Ottomatika和Nutonomy。这些收购成为安波福和现代合资企业Motional的基础。

总结

毫无疑问,欧洲在开发自动驾驶汽车方面落后于美国和中国。自动驾驶汽车的关键是软件技术,包括基于人工智能的神经网络和深度学习技术,而欧洲在这些软件领域落后,这影响了欧洲的自动驾驶汽车技术发展。然而,许多欧洲汽车公司与主要的AV软件平台公司有着稳定的关系。一个很好的例子是大众汽车,它是 Argo.ai 的主要投资者。

欧洲在自动驾驶出租车方面远远落后,因为公众对网约车的使用率很低,而且测试许可证的可用性有限。问题是欧洲能否迎头赶上,因为自动驾驶出租车的大规模部署可能还需要五年时间。2025年后,欧洲公司将在欧洲处于更好的位置,但不太可能在美国、中国、日本或韩国获得牵引力。

欧洲在自动驾驶卡车方面也落后,但其强大的全球卡车制造商戴姆勒、大众-特拉顿和沃尔沃与领先的软件驱动平台公司有着良好的关系。这意味着欧洲卡车制造商应该是欧洲的强大竞争对手,也可能在美国和中国表现良好。关键是允许在欧洲对安全驾驶员进行更多的自动驾驶卡车测试。欧洲应该是固定/灵活路线自动驾驶汽车的领导者,因为这些自动驾驶汽车与欧洲公共交通行业非常匹配。