此前,日系车通过在东南亚构建汽油车供应链,一直维持着高份额。随着汽车向纯电动车转型,该地区内以日系车为主的产业结构有可能会发生变化。

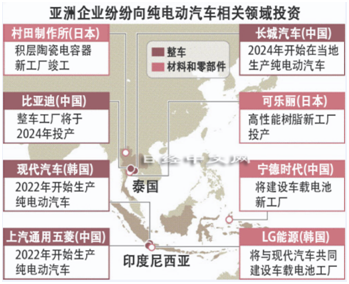

4月上旬,可乐丽社长川原仁在设在泰国东部罗勇府(Rayong)的新工厂的投产典礼上信心十足地表示:“汽车制造商要求确保供应链。我们打算以纯电动汽车用途为中心促使客户更多地采用我们的产品。”这是可乐丽与泰国大型石油化工企业PTT全球化学(PTTGC)、住友商事共同投资约700亿日元建设的新工厂,也是可乐丽在泰国建立的首个生产基地。

新工厂生产的主要材料之一是高性能树脂“Genestar”。与一般的树脂相比,该产品耐热性高,主要用于车载电池周边的高电压零部件等。目前Genestar在日本生产,泰国工厂投产后,可乐丽计划使年产量翻倍至2万6000吨。可乐丽还将考虑在2026年前进行追加投资。预计规模至少与此次的新工厂同等,投资额可能达到数百亿日元。

日本大型电子零部件企业村田制作所也在3月底发布消息称,建在泰国北部南奔府的积层陶瓷电容器(MLCC)工厂已经竣工。积层陶瓷电容器是用来使电子设备内部的电流趋于稳定的零部件,1辆纯电动汽车有时需要使用1万个左右。在该零部件领域位居世界首位的村田制作所计划在东南亚增加供货量。

构建纯电动汽车供应链的动向之所以在泰国全面扩大,是因为汽车企业将在几年内陆续在当地启动整车生产。泰国是东南亚最大的汽车生产国,但大型汽车生产商尚未在该国生产纯电动汽车。泰国政府2022年引入了鼓励向纯电动汽车转型的奖励制度,中国和日本的汽车厂商纷纷响应。

中国企业方面,大型纯电动汽车企业比亚迪(BYD)计划自2024年起启动年产量达到15万辆的新工厂。已经进驻泰国的长城汽车和上汽集团旗下的“名爵(MG)”也预定开始生产纯电动汽车。

日系车方面,丰田和本田已公布生产意向,但最初仅为少量生产。EV零部件目前被认为主要向中国厂商供货,有日系零部件厂商表示“希望也向比亚迪等中国企业销售”。

在汽车产量仅次于泰国的印度尼西亚,中韩车企计划生产车载电池。电池是EV的核心部件,影响着整车的续航距离和销售价格。

全球最大的企业中国宁德时代新能源科技(CATL)将与当地企业合作,最高投资约60亿美元建设工厂。工厂将在2026年前建成,将构筑起包括电池原料镍矿山开发等上游工序在内的生产体制。

韩国LG能源也将与现代汽车合作在印尼建设电池工厂。同样是在印尼,2022年现代汽车与上汽通用五菱汽车开始生产EV整车,目标是建立包括电池在内的一贯制生产体制。

目前在东南亚,中国及欧洲的车企主要以进口的方式销售在本国等地生产的纯电动汽车。日本贸易振兴机构(JETRO)的宫越朗指出:“今后在东南亚区域内生产也将成为主流。汽车相关厂商也需要根据纯电动汽车等电动车重新构建供应链”。

进驻东南亚的日系零部件厂商多达1000多家,而参与纯电动汽车相关供应链的只有一部分。主要是因为日本大型汽车厂商采取优先发展混合动力车(HV)和插电式混合动力车(PHV)的战略。另外,在东南亚地区尚未普及纯电动汽车生产的情况下,从区域外供应已经足以应对。

以汽油车为主的日系车在作为东南亚主要市场印尼和泰国的销售份额达到9成左右。但仅从纯电动汽车来看,在印尼,中韩2家企业超过9成,在泰国2家中国企业占到7成。

印尼和泰国的纯电动汽车销量在2022年还很少,只有各1万辆左右,而今后向纯电动汽车的转型有可能超预期推进。如果中韩厂商凭借纯电动汽车攻势提高市场份额,这对供应商的影响力也会越来越大。某电池相关日系企业认为:“(中韩的)电池厂商在东南亚将促进建立可以供应零部件的体制”。

东南亚的汽车供应链原本主要由日系整车厂商促进供应商进入而构建。随着向纯电动汽车转型,中韩厂商有可能主导建立供应链。